- Kostenvergleichskalkulation

-

Die Kostenvergleichsrechnung ist ein Verfahren der Investitionsrechnung und dient zum Vergleich mehrerer Investitionsalternativen. Hierbei werden die Gesamtkosten der Alternativen ermittelt und die kostengünstigste ausgewählt.

Inhaltsverzeichnis

Rechnung

Die Gesamtkosten ergeben sich aus den fixen und den variablen Kosten. Da die Kostenvergleichsrechnung die durchschnittlichen Kosten einer Periode betrachtet, muss die Anschaffungsauszahlung entsprechend innerhalb der Fixkosten berücksichtigt werden. Diese Kapitalkosten ergeben sich aus den kalkulatorischen Abschreibungen und den kalkulatorischen Zinsen. Die Gesamtkosten sind also wie folgt definiert:

Dabei sind:

- Kf: Die fixen Gesamtkosten

- kv: Die durchschnittlichen variablen Stückkosten

- x: Die durchschnittlich abgesetzte/produzierte Menge

- I0: Anschaffungsauszahlung d. Investition / Investitionsbetrag zum Zeitpunkt 0

- LT: Der Liquidationserlös/Restwert am Ende der Nutzungsdauer

- n: Voraussichtliche Nutzungsdauer; diese kann entsprechenden AfA-Tabellen entnommen werden

- i: Der Kalkulationszinsfuß

Die kalkulatorischen Zinsen ergeben sich aus dem durchschnittlich gebundenen Kapital

, multipliziert mit dem Kalkulationszinssatz i.

, multipliziert mit dem Kalkulationszinssatz i.Beispiel

Innerhalb eines Unternehmens sind die folgenden Daten für zwei sich ausschließende Investitionsalternativen gegeben. Es soll mit Hilfe der Kostenvergleichsrechnung die kostengünstigste Alternative ausgewählt werden (Der Absatz ist für die nächsten 8 Jahre gesichert).

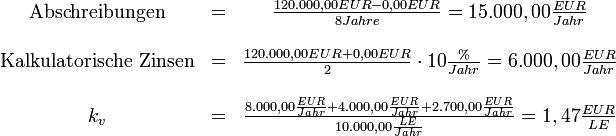

Anlage I Anlage II Daten der Anlagen Anschaffungswert (€) 80.000,- 120.000,- Nutzungsdauer 8 Jahre 8 Jahre Kapazität (Jahr) 15.000 LE 15.000 LE Auslastung (Jahr) 10.000 LE 10.000 LE Kalkulationszinsfuß (Jahr) 10% 10% Fixe Kosten (€ /Jahr) 1.000,- 1.700,- Variable Kosten (€ /Jahr), bei obiger Auslastung Löhne und Lohnnebenkosten 16.000,- 8.000,- Werkzeuge, Betriebsstoffe u.a. 3.800,- 4.000,- Energie und sonstige variable Kosten 1.900,- 2.700,- (LE = Leistungseinheit)

Rechnung für Anlage I

Mit einem Restwert von 0 EUR der Anlage nach dem Abschreibungszeitraum ergibt sich folgende Berechnung:

.

.

- Anmerkung: Die Berechnung der durchschnittlichen variablen Kosten (kv) kann in diesem Fall auch übersprungen werden, da die variablen Kosten in obiger Tabelle bereits als gesamte variable Kosten pro Periode (

) vorliegen.

) vorliegen.

Rechnung für Anlage II

Für die gegebenen Eingangsdaten ist die Anlage I vorzuziehen. Man sieht jedoch, dass die Anlage II erheblich niedrigere variable Stückkosten besitzt. An dieser Stelle ist es interessant zu wissen, ab welcher Stückzahl Anlage II vorziehungswürdig ist. Diese kritische Stückzahl lässt sich durch einfaches Gleichsetzen der Funktionen ermitteln.

Ab einer Stückzahl von 11.000 Leistungseinheiten pro Jahr ist Anlage II der Anlage I rein kostenmäßig vorzuziehen. Ob die höhere Produktion allerdings am Markt abgesetzt werden kann und auch einen höheren Gewinn bringt, kann die Kostenvergleichsrechnung nicht beantworten. An dieser Stelle hilft allerdings die Gewinnvergleichsrechnung weiter.

Kritik

Damit die Alternativen ökonomisch sinnvoll verglichen werden können, müssen sie den folgenden Annahmen genügen:

- Da hierbei nur die Kosten verglichen werden, müssen die Erträge bei allen Alternativen gleich sein. d.h.:

- die Erträge pro Periode müssen gleich sein.

- die Nutzungsdauer der verschiedenen Alternativen muss gleich sein.

- Aus demselben Grund ist keine allgemeine Vorteilhaftigkeitsaussage möglich.

- Durch die Berücksichtigung von nur einer Periode ist die Aussage generell kritisch zu sehen.

- Diese Investitionsrechenmethode setzt sichere Erwartungen voraus.

Bei leistungswirtschaftlichen Investitionen ist die Anwendung der Kostenvergleichsrechnung bei Ersatzentscheidungen und Rationalisierungsentscheidungen sinnvoll.

Als statisches Verfahren der Investitionsrechnung zählt die Kostenvergleichsrechnung zu den so genannten „Hilfsverfahren der Praxis“, deren Anwendung

- nur in wenigen Fällen wirklich sinnvoll und

- bei komplexen Entscheidungen mit variierenden Einzahlungsüberschüssen ungeeignet

ist, weil sie, im Gegensatz zu den dynamischen Verfahren, den Zeitverlauf nicht berücksichtigen.

![K_{gesamt} = K_{f} + k_{v} \cdot x + \begin{matrix} \underbrace {\frac{I_{0} - L_{T}}{n}} \\ {}^{\rm kalk. Abschreibung} \\ [-4.0ex] \end{matrix} + \begin{matrix} \underbrace {\frac{I_{0} + L_{T}}{2} \cdot i} \\ {}^{\rm kalk. Zins} \\ [-4.0ex] \end{matrix}](/pictures/dewiki/54/68f82bb7f55109c18660206d68167470.png)

Wikimedia Foundation.