- Annuitätsrate

-

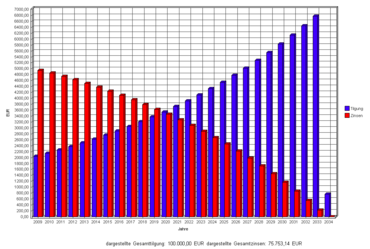

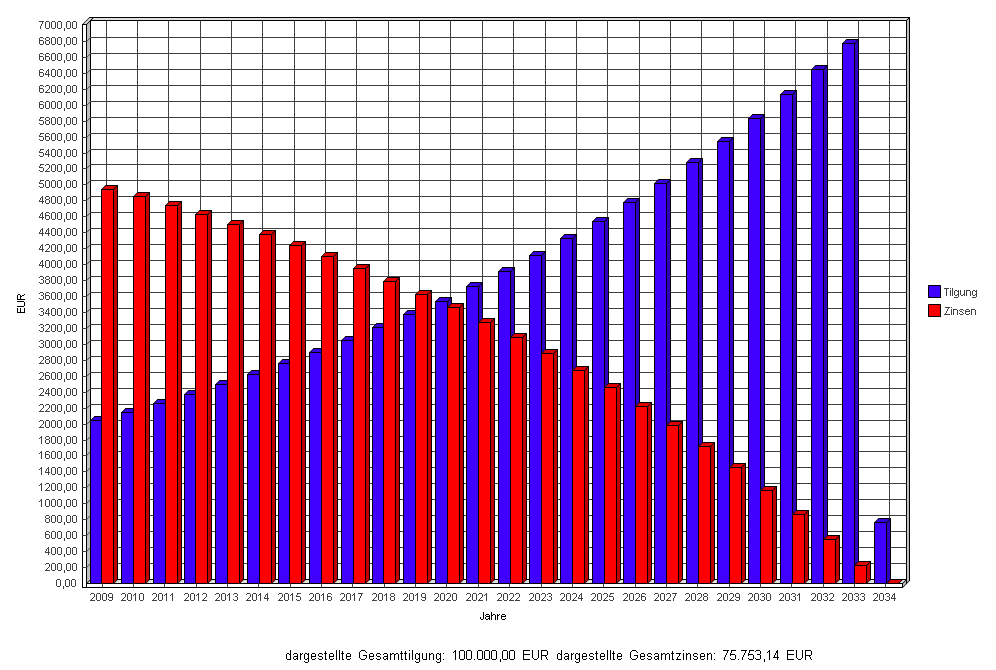

Tilgungs- und Zinsanteil einer Annuität (100.000 €, gesamte Laufzeit bei 5%iger Verzinsung und 2 % anfängl. Tilgung). Die Annuität von 7.000 € (anfänglich 2.000 € Tilgung und 5.000 € Zinsen) bleibt, bis auf die letzte Rate, über die gesamte Laufzeit gleich. Dies wird auch ersichtlich, indem man den roten und den blauen Balken für ein beliebiges Jahr addiert.

Tilgungs- und Zinsanteil einer Annuität (100.000 €, gesamte Laufzeit bei 5%iger Verzinsung und 2 % anfängl. Tilgung). Die Annuität von 7.000 € (anfänglich 2.000 € Tilgung und 5.000 € Zinsen) bleibt, bis auf die letzte Rate, über die gesamte Laufzeit gleich. Dies wird auch ersichtlich, indem man den roten und den blauen Balken für ein beliebiges Jahr addiert.Ein Annuitätendarlehen ist ein Darlehen mit konstanten Rückzahlungsbeträgen (Raten). Im Gegensatz zum Tilgungsdarlehen bleibt die Höhe der zu zahlenden Rate über die gesamte Laufzeit gleich (sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde). Die Annuitätenrate oder kurz Annuität setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Da mit jeder Rate ein Teil der Restschuld getilgt wird, verringert sich der Zinsanteil zugunsten des Tilgungsanteils. Am Ende der Laufzeit ist die Kreditschuld vollständig getilgt.

Der Zinssatz wird bei Abschluss eines Annuitätendarlehens über einen vertraglich vereinbarten Zeitraum festgeschrieben. Dieser Zeitraum kann sich auch über die komplette Kreditlaufzeit erstrecken. Die Tilgung sollte im ersten Jahr mindestens 1 Prozent der Kredit(rest)summe betragen. Sie steigt dann mit fortschreitender Ratenzahl bis auf theoretisch 100 % der Kreditrestsumme im letzten Jahr.

Inhaltsverzeichnis

Bestimmung der Annuität

Die Höhe R der jährlichen Annuität eines Kredites mit der Kreditsumme S0 bei einem Zinssatz von i (z.B. 5 Prozent

) und einer Laufzeit von n Jahren lässt sich mittels

) und einer Laufzeit von n Jahren lässt sich mittelsberechnen, wobei q = 1 + i gilt.

heißt dabei Wiedergewinnungs-, beziehungsweise Annuitätenfaktor (

heißt dabei Wiedergewinnungs-, beziehungsweise Annuitätenfaktor ( , bzw.

, bzw.  ) und ist gleich dem Kehrwert des Rentenbarwertfaktors.

) und ist gleich dem Kehrwert des Rentenbarwertfaktors.Die Annuitätenformel in Worten besagt

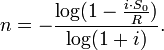

Bestimmung der Laufzeit

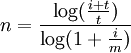

Will man die Laufzeit in Abhängigkeit von i, S0 und R berechnen, so muss man lediglich die obige Formel für die Annuität nach n auflösen. Man erhält hierbei

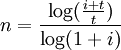

Alternativ lässt sich die Laufzeit auf die folgende Weise berechnen:

Ersetzt man in der Formel für die Annuität R durch die sich aus vorgegebenem Zinssatz und Tilgung ergebende Höhe der Annuität

, wobei t dem Tilgungssatz entspricht (t = R / S0 − i), erhält man durch Umformung die einfache Beziehung

, wobei t dem Tilgungssatz entspricht (t = R / S0 − i), erhält man durch Umformung die einfache Beziehungzur Bestimmung der Laufzeit in Jahren.

Das heißt, die Laufzeit ist nur abhängig von Zins- und anfänglichem Tilgungssatz, nicht aber von der Kreditsumme.

Findet die Zahlung der Raten mehrmals im Jahr statt, ergibt sich die leicht veränderte Formel

für die Gesamtzahl der Raten (nicht Jahre). Hierbei entspricht m der Anzahl der Raten pro Jahr.

Die Berechnungen gelten für einen angenommenen, über die gesamte Laufzeit gleichbleibenden, Zinssatz. Daher weicht in der Praxis die tatsächliche Laufzeit unter Umständen erheblich von der vorausberechneten ab.

Weitere Formeln

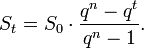

Die Restschuld St nach t Jahren lässt sich berechnen durch

Die Zinszahlung der t-ten Periode (Zt) ergeben sich aus der Restschuld am Ende der vorhergehenden Periode multipliziert mit dem Zinssatz i:

Die Tilgungsrate in der t-ten Periode (Tt) ist gegeben durch die Differenz zwischen Annuität R und Zinszahlung Zt:

Bei Annuitätentilgung nimmt die Tilgung exponentiell zu.

Unterjährige Annuitätentilgung

Mit den Formeln der unterjährigen Annuitätentilgung lassen sich auch die Darlehensfälle berechnen, bei denen die Zahlung der Annuität statt einmal am Jahresende mehrmals jährlich stattfindet, zum Beispiel vierteljährlich oder monatlich. Die Anzahl der Zahlungstermine pro Jahr werde mit m bezeichnet.

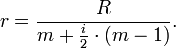

Frühzeitige Zahlungen ergeben einen Zinsvorteil des Kreditgebers. Die Summe dieser Zahlungen wird nur zur Hälfte verzinst. Die m − 1 Zahlungen innerhalb des Jahres werden dabei nur als Tilgung betrachtet und enthalten keinen Zinsbestandteil, erst der letzten Zahlung am Jahresende wird der in diesem Jahr aufgelaufenen Zins zugeschlagen.

Die einzelne Annuität r, die m-mal jährlich gezahlt wird, beträgt bei einem Zinssatz von i p.a. und einer nachschüssigen Ratenzahlung

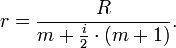

Bei einer vorschüssigen Ratenzahlung gilt:

Die Jahresannuität R wird auch als jahreskonforme Ersatzrente bezeichnet und ist immer eine nachschüssige Jahresrente. Sie berechnet sich wie bei der jährlichen Annuitätentilgung als Produkt aus Kreditsumme und Annuitätenfaktor. Die Formel unterstellt den Regelfall der linearen Verzinsung bei unterjährigen Laufzeiten.

Anwendungsgebiete

Privatdarlehen von Banken und Sparkassen werden oft als Annuitätendarlehen vergeben, da die gleich bleibende Rate eine gute Kalkulationsgrundlage für den Kunden bietet.

Das Annuitätendarlehen ist eine Form der Immobilienfinanzierung. In Deutschland wird der Zinssatz üblicherweise für fünf, zehn oder fünfzehn Jahre festgeschrieben. Danach kann der Vertrag gekündigt werden bzw. ein neuer Zinssatz für die Weiterführung des Vertrages muss verhandelt werden.

Alternativ kann auch ein variabler Zinssatz vereinbart werden, der in regelmäßigen Abständen aktualisiert wird, etwa in Abhängigkeit vom EURIBOR oder einem anderen Index. Eine weitere Option ist es, die Annuitäten durch gleich bleibende Monatsraten zu ersetzen, bei denen jeweils ein Zwölftel des nominalen Jahreszinssatzes zu zahlen ist. Diese Kombination (monatliche Tilgung bei gleich bleibenden Raten, die jedoch jährlich von Zinsänderungen betroffen werden können) ist etwa in Spanien die üblichste Form. Da hierbei der Kunde mehr Risiko trägt, werden weitaus niedrigere Zinssätze verlangt (2005: unter 3 % effektiver Jahreszins).

Siehe auch Hypothek und Grundschuld.

Siehe auch

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.