- Reihengeschäft

-

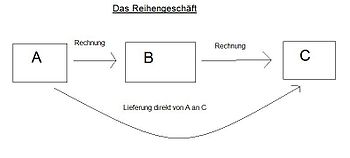

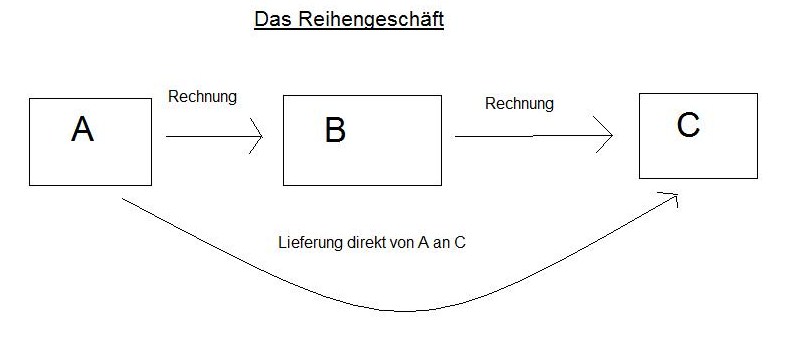

Übersicht über ein typisches Reihengeschäft

Übersicht über ein typisches Reihengeschäft

Von einem Reihengeschäft spricht man, wenn mehrere Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen und die einzelnen Leistungen dadurch erbracht werden, dass der Gegenstand der Lieferung unmittelbar vom ersten Lieferer an den letzten Abnehmer befördert oder versendet wird.[1] Mit einer einzigen Warenbewegung werden im Rahmen eines Reihengeschäfts mehrere Lieferungen ausgeführt, die in Bezug auf Lieferort und Zeitpunkt geprüft werden müssen.

Das Reihengeschäft war bis 31. Dezember 1996 als Legaldefinition in § 3 Abs. 2 UStG a.F. enthalten. Dieser Regelung zufolge galt die Lieferung an den letzten Abnehmer gleichzeitig als Lieferung eines jeden Unternehmers in der Reihe.[2] Nach dieser Regelung wurden alle Lieferungen zum gleichen Zeitpunkt und am gleichen Ort bewirkt.

Mit Wirkung zum 1. Januar 1997 wurden die umsatzsteuerlichen Vorschriften zum Reihengeschäft an die EU-rechtlichen Regelungen angepasst. Zu diesem Zwecke wurden alle Vorschriften, die mit dem Reihengeschäft in Zusammenhang stehen, aufgehoben. Seit diesem Zeitpunkt verwendet das Umsatzsteuergesetz den Begriff Reihengeschäft nicht mehr. § 3 Abs. 6 Satz 5 UStG enthält nunmehr den Tatbestand des Reihengeschäft.[3]

Ein Reihengeschäft liegt demnach vor, wenn mehrere Unternehmer (mind. zwei) Umsatzgeschäfte über denselben Gegenstand abschließen und der Gegenstand direkt vom ersten Lieferer an den Abnehmer gelangt. Fehlt es an einer dieser Voraussetzungen, handelt es sich nicht um ein umsatzsteuerliches Reihengeschäft. Hier liegt in aller Regel eine bewegte Warenlieferung im Sinne von § 3 Abs. 1 UStG vor. Regelmäßig liegt schon dann kein Reihengeschäft vor, wenn die Beförderung oder Versendung durch mehrere beteiligte Unternehmer erfolgt.[4]

- Beispiel für ein Reihengeschäft:

- Kunde C bestellt beim Händler B einen Schrank, Händler B bestellt wiederum den Schrank bei Großhändler A und beauftragt diesen die Waren direkt an den Kunden C auszuliefern.

- Lösung:

- Der Gegenstand der Lieferung gelangt von Großhändler A direkt zum Kunden C. Es handelt sich daher um ein Reihengeschäft im Sinne von § 3 Abs. 6 Satz 5 UStG, da mehrere Unternehmer (Händler und Großhändler) über denselben Gegenstand (den Schrank) Umsatzgeschäfte abgeschlossen haben und der Schrank direkt vom Großhändler zum Kunden gelangt.

Im Falle eines Reihengeschäfts liegen entsprechend viele Lieferungen wie abgeschlossene Umsatzgeschäfte vor, jedoch ist nur eine Lieferung als bewegte Lieferung die Beförderungslieferung. Bei den übrigen Lieferungen liegen unbewegte Lieferungen vor. Die Qualifikation ist besonders für die umsatzsteuerliche Ortsbestimmung von Belang. Zudem kann - soweit das Reihengeschäft im Rahmen einer Ausfuhr erfolgt - nur die bewegte Lieferung auch einer Steuerbefreiung im Sinne von § 4 UStG unterliegen.

Daher ist zwischen mindestens zwei Lieferungen zu unterscheiden:

- Lieferort der Beförderungs- oder Versendungslieferung ist immer dort, wo die Warenbewegung beginnt (§ 3 Abs. 6 S. 1 UStG).

- Als Lieferort der ruhenden Lieferung gilt der Ort

-

- der der Beförderungs- oder Versendungslieferung nachfolgt, also dort, wo die Beförderungs- bzw. Versendung endet (§ 3 Abs. 7 S. 2 Nr. 2 UStG)

- der der Beförderungs- oder Versendungslieferung vorangeht, also dort, wo die Beförderungs- bzw. Versendung beginnt (§ 3 Abs. 7 S. 2 Nr. 1 UStG)

Welche Lieferung die bewegte und welche die ruhende Lieferung ist, richtet sich danach, von wem die Ware bewegt wird.

- Bewegt der erste Unternehmer die Ware, so ist die Lieferung von ihm als die bewegte anzusehen, A 3.14 Abs. 8 Satz 1 UStAE.

- Bewegt der Empfänger die Ware so ist die Lieferung an ihn als die bewegte anzusehen, A 3.14 Abs. 8 Satz 2 UStAE.

1. Beispiel:

Händler B verkauft dem Privatmann C einen Schrank. Hersteller A liefert direkt an C.

Die Lieferungen folgen folgendem Schema: A → B → C

Da A als erster dieser Kette die Ware bewegt, ist die Lieferung von A an B als die bewegte Lieferung anzusehen. Somit ist der Ort der 1.Lieferung bei A. Da nun die ruhende Lieferung von B an C der 1. Lieferung nachfolgt ist der Ort da, wo die Lieferung endet, sprich bei C.

Abwandlung:

Hätte C die Ware bei A abgeholt, so wäre die 1. Lieferung die ruhende und die 2. Lieferung die bewegte.

Besonderheiten

Wenn die Ware vom Mittleren dieser Kette bewegt wird, so ist zu unterscheiden, ob dieser als Lieferer oder als Abnehmer gilt. Trägt der mittlere Unternehmer die Gefahr des Transportes, also kauft er „ab Werk“ und verkauft er „frei Haus“, so gilt er als Lieferer. Ansonsten gilt er als Abnehmer.

Gilt er als Lieferer, so gilt die Lieferung von ihm an den letzten Abnehmer als die bewegte. Ansonsten gilt die Lieferung an ihn als die bewegte.

2. Beispiel:

Händler B veräußert an den Privatmann C einen Schrank frei Haus. B kauft den Schrank bei Hersteller A ab Werk und befördert den Schrank von A an C.

Da B die Gefahr des Transportes trägt, gilt er als Lieferer. Dadurch gilt die 2. Lieferung als bewegt, der Ort der Lieferung im Sinne des UStG ist dort, wo die Lieferung beginnt, sprich bei A. Die 1. Lieferung ist damit automatisch die ruhende und geht der bewegten voran. Geht die "ruhende" Lieferung der "bewegten" Lieferung voran, so gilt die Lieferung im Sinne des UStG dort als ausgeführt, wo die Lieferung beginnt, in diesem Fall bei A.

Folgt die „ruhende“ Lieferung der „bewegten“ Lieferung nach, so gilt die Lieferung im Sinne des UStG dort als ausgeführt, wo die Lieferung endet.

Siehe § 3 Absätze 6 und 7 UStG in Verbindung mit A 3.14 UStAE.

Einzelnachweise

- ↑ Völkel, Karg, Umsatzsteuer, S. 19.

- ↑ Wolfs Steuer-Leitfäden Umsatzsteuer, SN 105.

- ↑ Wolfs Steuer-Leitfäden Umsatzsteuer, SN 105.

- ↑ A 3.14 Abs.4 UStAE

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.