- Sonderabgabe

-

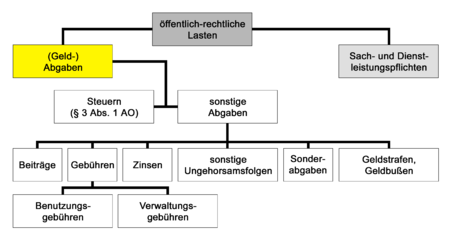

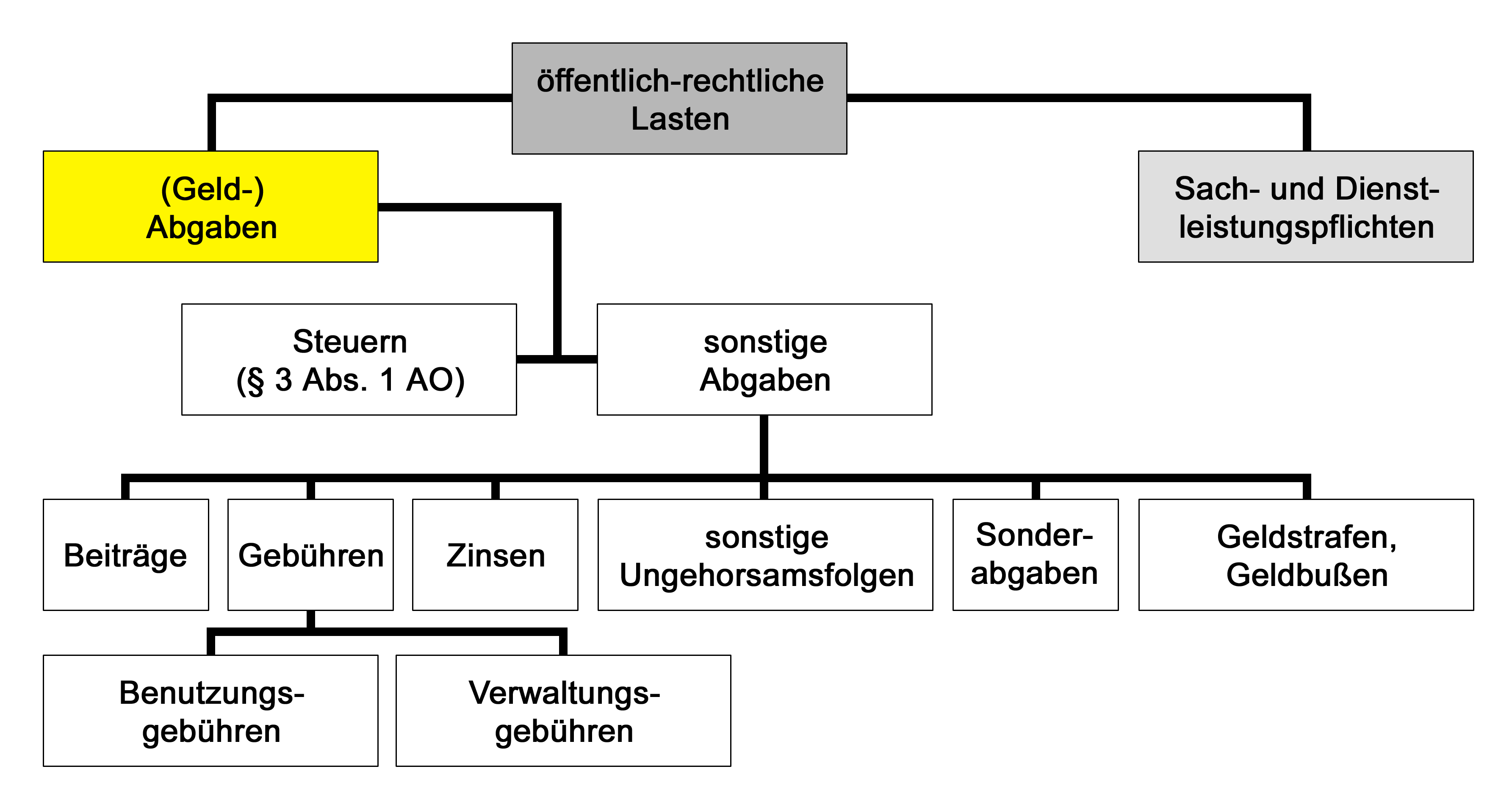

Öffentlich-rechtliche Lasten

Öffentlich-rechtliche LastenEine Sonderabgabe ist eine außersteuerliche Abgabe und Oberbegriff für ein breites Spektrum diverser öffentlicher Abgaben. Eine allgemeine Definition lässt sich daher nicht formulieren.[1]

Das Bundesverfassungsgericht hat in einer Reihe von Entscheidungen Geldleistungspflichten, die einem begrenzten Personenkreis im Hinblick auf vorgegebene besondere wirtschaftliche oder soziale Zusammenhänge gesetzlich auferlegt worden sind, nicht als steuerliche Abgaben oder Vorzugslasten, sondern als Sonderabgaben qualifiziert und als verfassungsrechtlich zulässig angesehen. Es hat verneint, dass es in diesen Fällen zur Auferlegung der Sonderabgaben einer ausdrücklichen verfassungsgesetzlichen Spezialermächtigung bedürfte; es hat vielmehr die Kompetenz des Gesetzgebers zur Einführung außersteuerlicher Abgaben sowie die Regelung ihrer Verwendung aus den allgemeinen Sachzuständigkeiten nach Art. 73 ff. GG hergeleitet.

Entscheidend für die Qualifizierung einer Abgabe als Sonderabgabe ist ihr materieller Gehalt. Da es sich um die Abgrenzung von Kompetenzbereichen handelt, kann es nicht darauf ankommen, wie das Abgabengesetz selbst eine öffentlich-rechtliche Abgabe klassifiziert. Es steht nicht in der Macht des Bundes- oder Landesgesetzgebers, einer Abgabe, die unter den Begriff der Steuer fällt, durch ausdrückliche gegenteilige Bestimmung, also durch ausdrückliche Verneinung der Steuereigenschaft oder durch ausdrückliche Einreihung in eine andere Abgabenkategorie, diese rechtliche Qualifikation zu nehmen und dadurch seine Zuständigkeit zu begründen.

Die Erhebung einer Sonderabgabe setzt eine spezifische Beziehung (Sachnähe) zwischen dem Kreis der Abgabepflichtigen und dem mit der Abgabenerhebung verfolgten Zweck voraus.

- Die mit der Abgabe belastete Gruppe muss dem mit der Abgabenerhebung verfolgten Zweck evident näher stehen als jede andere Gruppe oder die Allgemeinheit der Steuerzahler.

- Aus dieser Sachnähe muss eine besondere Gruppenverantwortung für die Erfüllung der mit der außersteuerlichen Abgabe zu finanzierenden Aufgabe entspringen.

Eine gesellschaftliche Gruppe kann nur dann mit einer Sonderabgabe in Anspruch genommen werden, wenn sie durch eine gemeinsame, in der Rechtsordnung oder in der gesellschaftlichen Wirklichkeit vorgegebene Interessenlage oder durch besondere gemeinsame Gegebenheiten von der Allgemeinheit und anderen Gruppen abgrenzbar ist, wenn es sich also um eine in diesem Sinne homogene Gruppe handelt.

Sonderabgaben dürfen nicht zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens erhoben werden und ihr Aufkommen darf nicht zur Finanzierung allgemeiner Staatsaufgaben verwendet werden.

Beispiele von Sonderabgaben

- Abgabe der Notare im Tätigkeitsbereich der Notarkasse München bzw. Ländernotarkasse Leipzig

- Abgabe für den Deutschen Weinfonds

- Abgabe im Milchbereich (gültig ab 1. April 2004)

- Abgaben zur Inbetriebnahme von Güterschiffen und Schubbooten

- Abwasserabgabe

- Bahnpolizeiliche Ausgleichszahlung

- Beitrag zum Klärschlamm-Entschädigungsfonds

- Beiträge zur Absatzförderung der deutschen Land- und Ernährungswirtschaft

- Beiträge zur Einlagensicherung und Anlegerentschädigung der Wertpapierhandelsunternehmen bei der Kreditanstalt für Wiederaufbau

- Beiträge zur Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken

- Beiträge zur Entschädigungseinrichtung deutscher Banken

- Beiträge zur Förderung der Forst- und Holzwirtschaft

- Berufsausbildungsabgabe

- DRG-Systemzuschlag

- Fallbezogener Zuschlag für das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen

- Feldes- und Förderabgabe

- Filmabgabe der Kino- und Videowirtschaft

- Finanzierungszuschuss zur Museumsstiftung

- Investitionszuschlag zur Krankenhaus- Investitionsfinanzierung in den neuen Ländern und Berlin (Ostteil)

- Post und Telekommunikation

- Produktionsabgabe Zucker

- Qualitätsicherungszuschläge

- Schwerbehindertenausgleichsabgabe

- Umlage für das Insolvenzgeld

- Umlage nach dem Milch- und Fettgesetz

- Verwaltungskostenumlage der Bundesanstalt für Finanzdienstleistungsaufsicht

- Verwaltungskostenumlage für das Bundesaufsichtsamt für das Kreditwesen

- Verwaltungskostenumlage für das Bundesaufsichtsamt für das Versicherungswesen

- Verwaltungskostenumlage für das Bundesaufsichtsamt für den Wertpapierhandel

- Winterbeschäftigungs-Umlage

- Zusatzabgabe im Milchbereich (gültig bis 31. Marz 2004)

- Zuschlag zur Finanzierung von Ausbildungsstätten und Ausbildungsvergütungen

Einzelnachweise

- ↑ Scheffler, Wolfram (2007): Besteuerung von Unternehmen, Heidelberg.

Entscheidungen des Bundesverfassungsgerichts zu Sonderabgaben

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.