- Box-Ljung-Test

-

Mit Hilfe eines Portmanteau-Tests wird für mehrere Autokorrelationskoeffizienten die Signifikanz zu Null getestet. Dies ist vor allem bei der Prüfung der Autokorrelationsfreiheit der Residuen im Rahmen der Diagnosephase einer Zeitreihenanalyse wichtig.

Portmanteau-Tests sind reine Signifikanztests. Sie testen nicht gegen eine klar formulierte Gegenhypothese.

Der Output wird Q-Statistik genannt.

Box/Pierce

Die ursprüngliche Version des Tests stammt von Box/Pierce (1970). Die Teststatistik sieht wie folgt aus:

Dabei ist

die (empirische) Autokorrelation der Reihe

die (empirische) Autokorrelation der Reihe  zum Lag (der zeitlichen Verschiebung) l, T der Umfang des Datensatzes und K die "Tiefe" der getesteten Autokorrelationen.

zum Lag (der zeitlichen Verschiebung) l, T der Umfang des Datensatzes und K die "Tiefe" der getesteten Autokorrelationen.Die Nullhypothese für diesen Test lautet:

Die Prüfgröße ist χ2-verteilt mit v = K - p - q Freiheitsgraden. Das geschätzte ARIMA(p;d;q)-Modell kann verworfen werden, falls

Die Auswahl eines geeigneten Wertes für K (Anzahl der Koeffizienten, die gemeinsam getestet werden sollen) ist nicht unproblematisch. Ist K zu niedrig, greift die Asymptotik der χ2-Approximation nicht. Auch ein zu großes K hat nicht gewünschte Effekte. Für die Bestimmung von K kann folgende Faustregel verwendet werden:

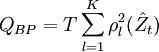

Ljung/Box

Da der Box-Pierce-Test nur bei langen Zeitreihen mit mehr als 100 Zeitreihenwerten zufriedenstellend arbeitet, wird von Ljung/Box (1978) eine abgewandelte Teststatistik herangezogen. Dabei wird T durch T(T+2)/(T-K) ersetzt. Als Teststatistik ergibt sich:

Literatur

- Box, G.E.P.; Pierce, D.A.: Distribution of Residual Correlations in Autoregressive-Integrated Moving Average Time Series Models; Journal of the American Statistical Association, Vol. 65, 1509-1526, 1970.

- Ljung, G.M.; Box, G.E.P.: On a Measure of Lack of Fit in Time Series Models; Biometrika 65, Nr. 2, 297-303, 1978.

Wikimedia Foundation.