- EMCS

-

Grundprinzip der EMCS-Kommunikation

Grundprinzip der EMCS-Kommunikation

Das Excise Movement and Control System (EMCS) (Beförderungs- und Kontrollsystem für verbrauchsteuerpflichtige Waren) ist ein Computersystem der Europäischen Union zur Überwachung von Gütern, die der Verbrauchsteuer unterliegen und unter Steueraussetzung transportiert werden. Anstoß zur Umsetzung dieses Verfahrens ist eine Richtlinie des Rates der Europäischen Union, welche in deutsches Recht umgesetzt werden muss.[1] Diese Richtlinie stellt somit die verbindliche Rechtsgrundlage für die europaweite Einführung von EMCS dar. Inhalt des IT-Verfahrens ist die Ablösung von Papierdokumenten durch die IT-gestützte Abwicklung von „ablaufenden Beförderungsverfahren mit steuerbaren Waren unter Steueraussetzung“[2].

Inhaltsverzeichnis

Termine und Fristen

EMCS-Verfahren können ab dem 1. April 2010 eröffnet werden. Dies gilt sowohl für Verfahren innerhalb des Steuergebiets als auch für solche zwischen mehreren Mitgliedstaaten.[2] Verfahren, die elektronisch eröffnet wurden, müssen ab diesem Zeitpunkt auch im EMCS beendet werden. Um zu gewährleisten, dass alle an der Transaktion beteiligten Partner EMCS-fähig sind, wird bei Eröffnung des Verfahrens durch den registrierten Versender oder Steuerlagerinhaber eine Anfrage an die zuständige Behörde geschickt, welche die Daten von Empfänger und Versender mit den entsprechenden Einträgen der SEED-Datenbank (System for Exchange of Excise Data) abgleicht.[3] Ohne einen Eintrag in diese Datenbank ist die Berechtigung zum Versand – beziehungsweise zum Empfang – verbrauchsteuerpflichtiger Ware unter Steueraussetzung nicht prüfbar. Ab dem 1. März 2010 wird die deutsche Zollverwaltung darüber hinaus lediglich diejenigen Verbrauchsteuernummern an die SEED-Datenbank weiterleiten, die zur Teilnahme am EMCS-Verfahren zugelassen sind. Versandverfahren, die beispielsweise auf ein Unternehmen eröffnet werden, welches über keinen Eintrag in dieser Datenbank verfügt, werden von der zuständigen Dienststelle des Zolls abgewiesen. Unternehmen, die unter Verwendung von EMCS verbrauchsteuerpflichtige Waren unter Steueraussetzung und unter Verwendung von EMCS versenden möchten, müssen sich demnach spätestens bis zum 1. März 2010 entsprechend registrieren lassen. Eine Registrierung in der SEED-Datenbank ist mittels des Vordrucks 033094 (Antrag zur Nutzung eines IT-Dienstleisters im Rahmen des EMCS-Nachrichtenaustausches) oder mittels des Vordrucks 033087 (Antrag auf Erfassung / Änderung der Steuernummer für die Internet-EMCS-Anwendung) möglich. Verschärfend hinzu kommt, dass neun Mitgliedstaaten (Österreich, Bulgarien, Zypern, Tschechische Republik, Estland, Ungarn, Litauen, Luxemburg und Lettland)[4] ihre Wirtschaftsbeteiligten bereits ab dem 1. April 2010 dazu verpflichten, Beförderungsvorgänge auch elektronisch zu eröffnen.[5] Alle Unternehmen, die von diesem Zeitpunkt an Waren aus einem dieser neun Mitgliedstaaten empfangen möchten, müssen bereits ab dem 1. April 2010 EMCS-fähig sein. Sollte dies nicht der Fall sein, ist der Empfang von Waren unter Steueraussetzung nicht mehr möglich.

Ab dem 1. Januar 2011 müssen alle Beförderungen von verbrauchsteuerpflichtigen Waren unter Steueraussetzung, die mehrere Mitgliedstaaten betreffen, elektronisch mittels EMCS eröffnet und beendet werden.[3] Ab diesem Zeitpunkt ist die Abwicklung von Geschäften, an denen mehrere Mitgliedstaaten beteiligt sind, in Papierform nicht mehr möglich.

Die verpflichtende Teilnahme am EMCS-Verfahren für Vorgänge mit verbrauchsteuerpflichtigen Waren unter Steueraussetzung (ausgenommen Kaffee und Alkopops) innerhalb des Steuergebiets ist ab dem 1. Januar 2012 geplant.[6] Hintergrund für diese verzögerte Einführung der Verbindlichkeit ist, dass insbesondere kleineren Unternehmen, die ausschließlich auf dem deutschen Markt agieren, eine längere Umstellzeit eingeräumt werden soll.[7]

Verbrauchsteuerpflichtige Güter

Zu den in Deutschland verbrauchsteuerpflichtigen Gütern zählen beispielsweise Bier, Branntwein, Tabakwaren und Energieerzeugnisse. Darüber hinaus wird Verbrauchsteuer auf Schaumwein, d.h. auf weinhaltige Getränke in Flaschen, welche aufgrund ihres Gehalts an Kohlenstoffdioxid unter Druck stehen (z.B. Sekt) sowie auf Zwischenerzeugnisse, d.h. auf alkoholische Getränke mit mehr als 1,2 und weniger als 22 Volumenprozent Alkohol (z.B. Sherry) erhoben.[8]

Wein zählt innerhalb der EG-Mitgliedstaaten zu den harmonisierten Verbrauchsteuern, was bedeutet, dass die Handhabung einheitlich unter geregelten Voraussetzungen stattfindet.[9] Dennoch wird in Deutschland keine Verbrauchsteuer – beziehungsweise eine Verbrauchsteuer in Höhe von € 0 pro Hektoliter – auf Wein erhoben, was dazu führt, dass Wein innerhalb des deutschen Steuergebiets ohne weiteres Verwaltungsverfahren (begleitendes Verwaltungsdokument oder EMCS) und in unbegrenzter Menge befördert werden kann. Sobald Wein jedoch in den innergemeinschaftlich gewerblichen Verkehr gebracht wird, d.h. die Beförderung mehrere EG-Mitgliedstaaten einbezieht, muss das Verfahren mit einem begleitenden Verwaltungsdokument (BVD) der deutschen Zollbehörden durchgeführt beziehungsweise in Zukunft mittels EMCS eröffnet und beendet werden. Ausnahmen, die für kleine Weinerzeuger (Inhaber von Betrieben mit einer Durchschnittserzeugung von weniger als 1000 hl pro Weinwirtschaftsjahr) im Bereich einer vereinfachten Erlaubniserteilung für den innergemeinschaftlichen Versand von Wein unter Steueraussetzung gelten, haben keine Auswirkungen auf die Anwendung des EMCS-Verfahrens.[10]

Zudem findet EMCS aufgrund mangelnder europäischer Harmonisierung – zumindest vorerst – keine Anwendung auf die Beförderung von Kaffee unter Steueraussetzung.[7] Ein weiterer Sonderfall in Bezug auf die Anwendung des EMCS sind Alkopops. Diese fallen sowohl unter die Branntwein- als auch unter die Alkopopsteuer.[6] Für Alkopops, die sich bereits im branntweinsteuerrechtlich freien Verkehr befinden (Branntweinsteuer wurde bereits gezahlt), deren Alkopopsteuer jedoch noch aussteht, ist weiterhin das papiergestützte Verfahren mittels bVD anzuwenden. Befindet sich ein solches Erzeugnis sowohl branntwein- als auch alkopopsteuerrechtlich im Steueraussetzungsverfahren, ist EMCS im Hinblick auf beide Steuerarten anwendbar.

Begriff der Steueraussetzung

Der Begriff der Steueraussetzung stellt einen Sammelbegriff für die Aussetzung der Steuerfestsetzung sowie der Vollziehung und Vollstreckung der Steuer dar.[11] Eine besondere Bedeutung kommt dem Begriff im Rahmen der Verbrauchsteuern zu, da er in diesem Fall auch den Aufschub der Entstehung der Steuer mit einschließt. In Zusammenhang mit dem Transport von verbrauchsteuerpflichtigen Gütern wird in der Praxis häufig die Formulierung „unter Steueraussetzung“ verwendet. Zu diesem Zeitpunkt sind für die verbrauchsteuerpflichtigen Güter demnach noch keine Verbrauchsteuern angefallen. Solange das Verfahren der Steueraussetzung läuft, können Waren steuerlich unbelastet (im dt. Steuergebiet – ausgenommen das Gebiet von Büsingen und Helgoland – sowie innerhalb aller EG-Mitgliedstaaten) befördert und gelagert werden (sog. innergemeinschaftliches Steuerversandverfahren).[12]

Verbrauchsteuernummer

Alle Unternehmen, die verbrauchsteuerpflichtige Waren unter Steueraussetzung herstellen, veredeln, lagern oder transportieren, benötigen eine Verbrauchsteuernummer. Im Rahmen der EU-weiten Einführung des elektronischen Verfahrens EMCS findet eine Umstellung der 13-stelligen Verbrauchsteuernummer in Deutschland statt.[13] Die neu vergebenen Verbrauchsteuernummern werden zum 1. März 2010 an die SEED-Datenbank der EU übermittelt und können bzw. dürfen ab diesem Zeitpunkt verwendet werden. In der Praxis wird zwischen drei Akteuren[14] unterschieden, die eine solche Nummer bekommen:

- Registrierter Empfänger: Der registrierte Empfänger bekommt pro Empfangsort eine Verbrauchsteuernummer, die so genannte Verbrauchsteuerempfängernummer.

- Registrierter Versender: Der registrierte Versender (z. B. ein Spediteur) bekommt eine Verbrauchsteuernummer, die so genannte Verbrauchsteuerversendernummer.

- Steuerlagerinhaber: Unternehmen, die ein Steuerlager betreiben, erhalten mindestens zwei Nummern. Jedem Unternehmen wird eine Verbrauchsteuerlagerinhabernummer zugeordnet. Hierbei spielt es keine Rolle, welche und wie viele Waren das Unternehmen handhabt. Darüber hinaus wird für jedes Steuerlager eine separate Verbrauchsteuerlagernummer vergeben. Die Abgrenzung der Steuerlager untereinander erfolgt nach ihrer Postanschrift.

Die in dieser Neuverteilung der Verbrauchsteuernummern signifikanteste Änderung liegt darin, dass Unternehmen, die an einem Standort gleichartige Erlaubnisse für verschiedene Waren besitzen, künftig nur noch eine Verbrauchsteuernummer bekommen. Bislang wurde für jede Erlaubnis und Steuerart eine neue Nummer vergeben.

Zugangsmöglichkeiten

Unternehmen haben verschiedene Möglichkeiten, sich für die Teilnahme am EMCS-Versandverfahren zu qualifizieren. Bei der Anmeldung sind insbesondere die im Zusammenhang mit den verbrauchsteuerrechtlichen Erlaubnissen erteilten Verbrauchsteuernummern und die eingesetzte zertifizierte Teilnehmersoftware anzugeben sowie Angaben hinsichtlich des Zugangs zum Kommunikationsnetz der Zollverwaltung, i.e. die Nutzung von FTAM oder X.400 zu machen.[6] Zu diesem Zweck stellt die deutsche Zollverwaltung alle benötigten Dokumente [15] zum Download zur Verfügung. Einzig für die Internet-EMCS-Anwendung genügt die Übermittlung des durch die Steuerverwaltung ausgestellten ELSTER-Zertifikats, ein Internetzugang sowie gegebenenfalls ein Drucker. Darüber hinaus besteht die Möglichkeit, zusätzlich zu der Nutzung eines IT-Dienstleisters (erforderlicher Vordruck 033094, Nutzung eines IT-Dienstleisters im Rahmen des EMCS-Nachrichtenaustausches) den Vordruck 033087 (Antrag auf Änderung / Erfassung der Steuernummer für die Internet-EMCS-Anwendung) einzureichen, um stets auch EMCS-Vorgänge über die Internet-EMCS-Anwendung beenden und eröffnen zu können.[16]

Im Folgenden soll ein kurzer Überblick über die alternativ zueinander bestehenden Realisierungsmöglichkeiten gegeben werden.

Internet-EMCS-Anwendung

Die IEA ist ein Angebot der Zollverwaltung und stellt den am EMCS beteiligten Unternehmen ab dem 1. April 2010 eine Möglichkeit zur Verfügung, Nachrichten innerhalb des Systems zu verschicken und zu empfangen. [3] Diese Anwendung steht dem Nutzer über eine Internet-Eingabemaske ohne die vorherige Installation von Software zur Verfügung. Voraussetzung zur Nutzung der Internet-EMCS-Anwendung ist ein gültiges – ausschließlich über das ELSTER-Online Portal beantragte – ELSTER-Zertifikat. Um sich für die Internetanwendung des Zolls registrieren zu lassen, muss dem Informations- und Wissensmanagement Zoll in Dresden zuvor die dem ELSTER-Zertifikat zu Grunde liegende Steuernummer übermittelt werden (Vordruck 033087, Antrag auf Erfassung / Änderung der Steuernummer für die Internet-EMCS-Anwendung). Das auf diese Weise beantragte ELSTER-Zertifikat ermöglicht nicht nur die Anmeldung zur IEA, sondern dient darüber hinaus als elektronische Signatur der übermittelten Daten. Bei ausschließlicher Nutzung der IEA entfällt darüber hinaus die Notwendigkeit der Beantragung einer eigenen BIN. [6] Die IEA wird von der Zollverwaltung insbesondere als kostenneutrale Software-Lösung für kleine und mittelständische Unternehmen bereitgestellt, damit auch diese die neuen rechtlichen Vorgaben im Rahmen von EMCS eigenständig umsetzen können. Die Nutzung der IEA durch IT-Dienstleister ist nicht möglich.

Laut Angaben der Zollverwaltung können mithilfe der IEA alle Meldungen zur Beförderung von verbrauchsteuerpflichtigen Waren unter Steueraussetzung verarbeitet werden. Weiterhin kann das e-VD herunter geladen, gespeichert und gedruckt werden. IEA-Vorgänge können für einen bestimmten Zeitraum gespeichert sowie deren Bearbeitungszustand kontrolliert und verfolgt werden. Inwiefern die Abwicklung von Sammelmeldungen möglich ist, werden jedoch keine Aussagen gemacht. Es ist zudem davon auszugehen, dass diese Internet-Lösung keine Möglichkeit der Anbindung an unternehmensinterne Schnittstellen – beispielsweise zur automatischen Übernahme von Datensätzen – bietet.

Um die Vorteilhaftigkeit einer solchen Internet-Anwendung zur Teilnahme am EMCS-Verfahren zu prüfen, müssen jedoch auch die Nachteile erläutert werden. So steht der einfachen Implementierung ohne die Installation von Software beispielsweise die beschränkte Funktionalität eines solchen Systems gegenüber. Die IEA stellt darüber hinaus eine Bruchstelle im Versandprozess des Unternehmens dar. Neben der Erfassung und Kommissionierung der zu versendenden Ware in einer (bereits vorhandenen) Firmensoftware muss der Versand der verbrauchsteuerpflichtigen Ware unter Steueraussetzung gesondert hiervon online erfolgen. Während die IEA für kleine Unternehmen mit wenigen EMCS-Transaktionen noch ausreichen mag, wird sie für Unternehmen mit einer großen Anzahl an Vorgängen voraussichtlich nicht ausreichend sein.

Zertifizierte EMCS-Teilnehmersoftware

Ab Februar 2010 veröffentlicht der Zoll auf seiner Internetseite Anbieter von zertifizierter Software für die Abwicklung von EMCS-Vorgängen. [3] Unabhängig von einem IT-Dienstleister und ohne Verwendung der Internet-EMCS-Anwendung steht dem Anwender somit eine Möglichkeit zu Verfügung, eigene oder fremd entwickelte zertifizierte Software zu verwenden.

Allgemeine Teilnehmersoftware

Eine solche Software beinhaltet i.d.R. eine Anbindung an das unternehmensinterne System zur automatischen Übermittlung von Daten. Ein entsprechendes Programm kann somit nicht nur in bestehende Software und Warenwirtschaftssysteme eingebunden werden, sondern erleichtert zudem die Dateneingabe durch übernommene Informationen (z.B. Adresse Versender oder Empfänger, Artikelnummer, …). Die daraus resultierende Möglichkeit einer individuellen Anpassung der Abwicklungssoftware an die Bedürfnisse des einzelnen Unternehmens stellt einen großen Vorteil – beispielsweise gegenüber der IEA – dar.[17] Unter der Verwendung zertifizierter Teilnehmersoftware kann demnach eine Vielzahl an EMCS-Vorgängen ohne großen Zeitaufwand eröffnet bzw. beendet werden.

Ablauf und Grenzen des Zertifizierungsverfahrens

Bevor Software-Unternehmen jedoch ihre Lösungen anbieten dürfen, steht die Zertifizierung durch die Zollverwaltung aus. Innerhalb dieses Zertifizierungsverfahrens wird geprüft, inwiefern die Software für den elektronischen Nachrichtenaustausch des Teilnehmers mit der Zollverwaltung geeignet ist. Neben der ordnungsgemäßen Erzeugung der erforderlichen EDIFACT-Nachrichten müssen Empfang, Verarbeitung und Versenden der Antwortnachrichten sichergestellt werden. Der gesamte Nachrichtenaustausch muss darüber hinaus einwandfrei funktionieren und in einem sogenannten Logbuch ordnungsgemäß dokumentiert werden. Das Zertifizierungsverfahren läuft in zwei Phasen ab.[6] Nach der Anmeldung zur Zertifizierung werden dem Teilnehmer Testfälle und Szenarien gemeinsam mit weiteren erforderlichen Testdaten (z. B. Test-Verbrauchsteuernummern, Test-BINs; BIN = Beteiligten-Identifikations-Nummer) übermittelt. Im Folgenden obliegt es dem Teilnehmer, diese Testfälle und Szenarien abzuarbeiten. Die Kommunikation seitens des Zoll übernimmt in diesem Fall ein Zertifizierungsautomat, welcher – je nach Ausgang des Szenarios – die vorgesehene EDIFACT-Antwortnachricht beziehungsweise das negative Prüfergebnis sendet. Die Dauer dieser ersten Phase der Zertifizierung ist nicht begrenzt, jedoch ist die erfolgreiche Abarbeitung aller Testfälle und Szenarien sowie die durchgängige Führung und Prüfung des Logbuchs zwingende Voraussetzung für den Zugang zur zweiten Phase. Hierzu ist es notwendig, einen Termin mit dem Zertifizierungspersonal zu vereinbaren, an dem weitere Testfälle und Szenarien erfolgreich absolviert werden müssen. Darüber hinaus findet eine Prüfung der Fehlerfälle, Plausibilitätsprüfungen sowie eine Untersuchung der Benutzeraktionen statt. Erst nach erfolgreichem Abschluss der zweiten Zertifizierungsphase wird die Software für den Realbetrieb freigegeben und nach Zustimmung des Anbieters auf der Internetseite des Zolls veröffentlicht.

Im Rahmen dieses Zertifizierungsprozesses wird folglich die rein technische Tauglichkeit der Software für den Einsatz im EMCS überprüft. Weitergehende Aussagen über die Qualität der Software beziehungsweise über den mit dem Kauf verbundenen Service und Support werden nicht gemacht. Des Weiteren berücksichtigt die Zertifizierung durch den Zoll keine für den Einsatz einer Software im Unternehmen wichtigen Faktoren wie beispielsweise deren Anwenderfreundlichkeit oder Verständlichkeit sowie die Kundenfreundlichkeit des Anbieters. Inwiefern eine Vielzahl zertifizierter Software unterschiedlicher Anbieter vergleichbar ist, bleibt demnach der Erfahrung und Wahrnehmung der Kunden überlassen.

Kommunikation mittels eines IT-Dienstleisters

Sofern keine zertifizierte Teilnehmersoftware eingesetzt und nicht die Internetanwendung des Zolls genutzt werden soll, bietet sich dem Nutzer die Möglichkeit, einen zertifizierten IT-Dienstleister mit der Abwicklung der EMCS-Geschäftsprozesse zu betrauen. Dieser übernimmt im Folgenden dann die Übermittlung der erforderlichen Daten an die Zollverwaltung. Sofern sich ein Unternehmen für die Zuhilfenahme eines IT-Dienstleisters entscheidet, ist das IWM Zoll[18] mittels eines Vordrucks (Vordruck 033094, Antrag zur Nutzung eines IT-Dienstleisters im Rahmen des EMCS-Nachrichtenaustausches) darüber zu informieren. Weitere Formulare (Antrag Teilnahme, Technische Angaben), die seitens des Teilnehmers ausgefüllt werden müssen, sind nicht notwendig.

IT-Dienstleister sind Unternehmen oder Personen, die für andere Wirtschaftsbeteiligte den Nachrichtenaustausch in EMCS durchführen. Trotz der Übernahme der Kommunikation treten IT Dienstleister jedoch nicht als rechtliche Vertreter des Unternehmens gegenüber der Zollverwaltung auf. Um sich als IT Dienstleister bei der Zollverwaltung zu qualifizieren, muss dieser alle entsprechenden Vordrucke bei der Bundesfinanzdirektion Südost [19] sowie wichtige Stammdaten (u.a. Name und Adresse) bei der IWM Zoll [20] einreichen.[6] Nach der Erfassung ihrer Stammdaten durch die Zollverwaltung – beziehungsweise durch das IWM Zoll – erhält der IT Dienstleister automatisch die für den Nachrichtenaustausch erforderliche Beteiligten-Identifikationsnummer (BIN). Die Nutzung der Internet-EMCS-Anwendung durch IT Dienstleister ist ausgeschlossen.

Insbesondere für Wirtschaftsbeteiligte, die einer großen Anzahl meldepflichtiger Vorgänge in EMCS ausgesetzt sind, bietet sich diese Form des Outsourcings an. Häufig verfügen IT Dienstleister bereits über eine ausgereifte Infrastruktur zur Speicherung und Übertragung großer Datenmengen. Dem Unternehmen fallen in diesem Fall zwar höhere Kosten für den Dienstleister an, jedoch stehen diesen Kosten auch große Ersparnisse an Anfangsinvestitionen für eigene IT (sofern diese vom IT Dienstleister zur Verfügung gestellt wird), den Kauf von Software sowie Einsparungen an Zeit für die Bearbeitung der EMCS-Vorgänge und – in Abhängigkeit von der durch den IT Dienstleister bereitgestellten Lösung – für die Schulung eigener Mitarbeiter entgegen.

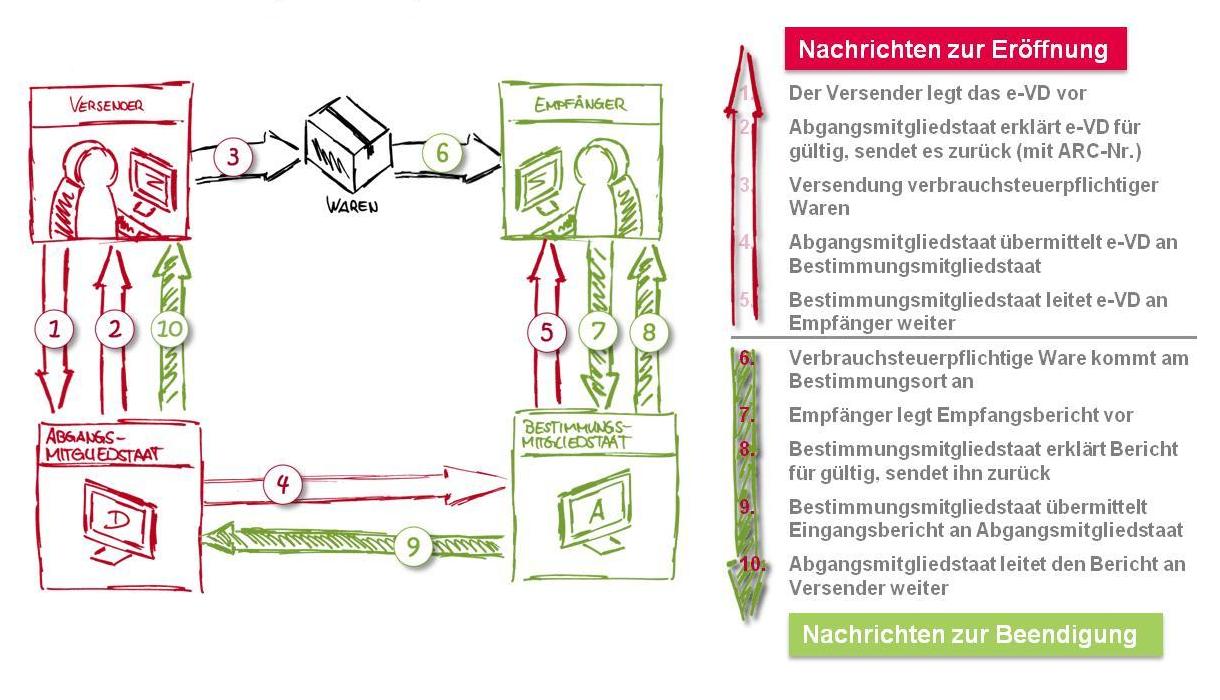

Nachrichtenaustausch im Rahmen des EMCS

Der Nachrichtenaustausch im Rahmen des EMCS lässt sich in zwei Teile untergliedern: Zum einen Nachrichten, die beim Versand der Ware übermittelt werden und zum anderen diejenigen Nachrichten, welche den Empfang der Ware bestätigen. In beiden Fällen kommunizieren alle an der Transaktion beteiligten Unternehmen über die zuständigen Behörden des Abgangs- und Empfangsmitgliedstaats miteinander.

Eröffnung des Vorgangs (Versand)

Eine Beförderung im Rahmen von EMCS gilt nur dann als durchgeführt, sofern sie mit einem elektronischen Verwaltungsdokument (e-VD) erfolgt.[21] Vor dem Versand übermittelt der Versender der zuständigen Behörde des Abgangsmitgliedstaats einen Entwurf des e-VDs zur Überprüfung aller enthaltenen Daten. Die Prüfung schließt nicht nur die zu versendenden Waren ein, sondern beinhaltet zudem einen Abgleich von Versender und Empfänger mit der SEED-Datenbank in Brüssel zur Kontrolle der verbrauchsteuerrechtlichen Erlaubnisse. Finden sich Fehler in den Angaben, wird der Versender unverzüglich benachrichtigt. Sofern alle Angaben korrekt sind, bekommt das e-VD einen einzigen administrativen Referenzcode (ARC) zugewiesen und wird dem Versender zurück geschickt. Des Weiteren übermitteln die Behörden des Abgangsmitgliedstaats das verifizierte e-VD unverzüglich an die zuständigen Behörden des Bestimmungsmitgliedstaats, welche es wiederum an den Empfänger weiterleiten. Sofern die Waren für einen zugelassenen Lagerinhaber direkt im Abgangsmitgliedstaat bestimmt sind, senden die zuständigen Behörden dieses Mitgliedstaats das e-VD direkt an ihn. Der Versender fügt der Ware das e-VD bzw. ein anderes Handelspapier, welches den ARC enthält, bei. Dieses Dokument muss während der gesamten Beförderung auf Verlangen der zuständigen Behörden vorzuweisen sein. Der Versender kann das e-VD annullieren, solange die Beförderung noch nicht begonnen hat. Während der laufenden Beförderung kann der Versender den Bestimmungsort der Ware über das EDV-gestützte System ändern. Eine Ausnahme stellt die Beförderung von Energieerzeugnissen im Seeverkehr oder auf Binnenwasserstraßen dar: Sofern in diesem Fall der Empfänger bei der Erstellung des e-VDs nicht endgültig fest steht, so kann mit Genehmigung des Abgangsmitgliedstaats das entsprechende Feld freigelassen werden. Sobald die Daten des Empfängers bekannt sind, spätestens jedoch bei Beförderungsende, muss der Versender die fehlenden Daten melden.

Beendigung des Vorgangs (Empfang)

Beim Empfang verbrauchsteuerpflichtiger Ware hat der Empfänger den zuständigen Behörden des Bestimmungsmitgliedstaats unverzüglich – spätestens jedoch bis 5 Tage nach Erhalt der Ware – eine Meldung über den Wareneingang, die sogenannte Wareneingangsmeldung zu übermitteln.[22] Sollten bei der Prüfung der Eingangsmeldung Fehler auftreten, wird der Empfänger unverzüglich benachrichtigt. Sofern die Eingangsmeldung keine Mängel aufweist, bestätigen die zuständigen Behörden dem Empfänger den Erhalt und übermitteln sie den zuständigen Behörden des Abgangsmitgliedstaats. Über die zuständigen Behörden des Abgangsmitgliedstaats schließlich erhält der Versender der Ware die Eingangsmeldung. Im Rahmen von nationalen Verfahren wird die Eingangsmeldung nach der Prüfung durch die zuständige Behörde des Mitgliedstaats direkt an den Versender weitergeleitet.

Einzelnachweise

- ↑ Forum (2009): Verbrauchsteuer

- ↑ a b Bundesministerium für Finanzen (2009): Vorblatt - Entwurf eines Vierten Gesetzes zur Änderung von Verbrauchsteuern

- ↑ a b c d Zoll (2009f): Offizielles Schreiben der deutschen Zollverwaltung an die Unternehmen

- ↑ Europäische Kommission (2010): EMCS Fahrplan

- ↑ Zoll (2010): Wichtiger Hinweis - Sofortige Anmeldung zur Teilnahme am IT-Verfahren EMCS

- ↑ a b c d e f Zoll (2009c): Fragen zum IT-Verfahren EMCS

- ↑ a b JuraBlogs (2009): Fünfte Verordnung zur Änderung von Verbrauchsteuerverordnungen, Artikel vom 26. Mai 2009

- ↑ Zoll (2008): Die Schaumwein- und Zwischenerzeugnissteuer, Artikel vom 21. Mai 2008

- ↑ EU-Info (2009): Verbrauchsteuern, Erläuterungen zu verbrauchsteuerpflichtigen Gütern, geltende Steuersätze je Bezugseinheit sowie Besonderheiten im Umgang mit den betroffenen Waren

- ↑ SchaumwZwStV (2008, § 38 Absatz 3): Schaumwein- und Zwischenerzeugnissteuerverordnung, zuletzt geändert am 19. März 2008

- ↑ Gabler (2009): Gabler Wirtschaftslexikon, beta-version, Stichwort: Steueraussetzung

- ↑ Zoll (2007a): Allgemeines zum Steueraussetzungsverfahren, Artikel vom 28. September 2007

- ↑ Zoll (2009e): Umstellung der Verbrauchsteuernummern zum 1. März 2010, Artikel vom 2. November 2009

- ↑ So-Geht-EMCS (2009): Neue verbrauchsteuerliche Erlaubnisse: Steuerlager, registrierter Empfänger und Versender

- ↑ Für die Anmeldung zum EMCS erforderliche Vordrucke stellen beispielsweise der Vordruck-Nr. 033088 (Anmeldung Teilnahme EMCS) und Vordruck-Nr. 033084 (Netzanbindung / Bevorzugter Kommunikationskanal EMCS) sowie die Zusatzblätter Vordruck-Nr. 033085 (Technische Angaben FTAM (EMCS)), Vordruck-Nr. 033086 (Technische Angaben X.400 (EMCS)) und Vordruck-Nr. 033089 (BIN-Antrag EMCS) dar.

- ↑ So-Geht-EMCS (2009): Fragen und Antworten zur Einführung des EMCS in Unternehmen

- ↑ So-Geht-EMCS (2009): Alle Fakten zum elektronischen Verbrauchsteuerverfahren

- ↑ IWM Zoll

- ↑ Vordruck-Nr. 033088 (Anmeldung Teilnahme EMCS), Vordruck-Nr. 033089 (BIN-Antrag EMCS), Vordruck-Nr. 033084 (Netzanbindung / Bevorzugter Kommunikationskanal EMCS) sowie gegebenenfalls Vordruck-Nr. 033085 (Technische Angaben FTAM (EMCS)) oder Vordruck-Nr. 033086 (Technische Angaben X.400 (EMCS)).

- ↑ Vordruck-Nr. 033083 (IT-Dienstleister Stammdaten).

- ↑ Europäische Union (2008, Artikel 21f): Richtlinie 2008/118/EG des Rates vom 16. Dezember 2008 über das allgemeine Verbrauchsteuersystem und zur Aufhebung der Richtlinie 92/12/EWG

- ↑ Europäische Union (2008, Artikel 24): Richtlinie 2008/118/EG des Rates vom 16. Dezember 2008 über das allgemeine Verbrauchsteuersystem und zur Aufhebung der Richtlinie 92/12/EWG

Wikimedia Foundation.