- Nominale Verträge

-

Nominale Verträge sind ein Ansatz aus der Volkswirtschaftslehre. Dieser entwickelt die bis dahin bekannten makroökonomischen Modelle wie das Okunsche Gesetz, die erweiterte Phillips-Kurve und die aggregierte Nachfragebeziehung erheblich weiter. Dabei untersucht der Ansatz nominaler Verträge, welchen Einfluss die Festsetzung von Löhnen (beispielsweise durch Tarifverträge) und Preisen auf eine disinflationäre Politik haben. Als Disinflation wird hierbei der Prozess bezeichnet, in dem die Inflationsrate gesenkt wird.[1]

Inhaltsverzeichnis

Ursachen der Lohnstaffelung

Die Lohnstaffelung gibt einer Volkswirtschaft die Möglichkeit, sich auf branchenspezifische Schocks einzustellen und sich diesen anzupassen. Diese Schocks entstehen durch nicht beeinflussbare Änderungen der Nachfrage oder des Angebots. Dabei erlaubt die Staffelung von Löhnen den Unternehmen, Informationen über andere Märkte zu sammeln, Preisentwicklungen jener zu überwachen und Informationen über geldpolitische Schocks herauszufiltern. Speziell industrielle Unternehmen profitieren aufgrund ihrer strategischen Ausrichtung von der Lohnstaffelung.[2]

Ansatz nach Fischer

Stanley Fischer entwickelte einen Ansatz, der die Tatsache berücksichtigt, dass nominale Verträge in Form von Lohnverträgen periodisch neu verhandelt und festgesetzt werden. Dies ist speziell in Volkswirtschaften mit geringen Inflationsraten der Fall. Dabei wird bei den Lohnverhandlungen die vorangegangene Inflationsrate berücksichtigt. Die Häufigkeit dieser Lohnverhandlungen ist abhängig von der Stabilität des Outputniveaus, also davon wie weit sich die gesamte Produktion in einer Periode erhöht. Des Weiteren hängt sie von der Preisentwicklung einer Volkswirtschaft ab. Bei extremen Bedingungen wie Hyperflation können die Löhne sogar täglich oder wöchentlich verändert werden.[3]

Bei einer vollständigen Politik der Disinflation entzieht die Europäische Zentralbank dem Markt Geld. Aufgrund dessen sinkt die reale Geldmenge in einer Volkswirtschaft. Dies hat zur Folge, dass die Zinsen steigen und die Konsumenten aufgrund dessen weniger Güter (speziell Investitionsgüter wie Immobilien) nachfragen. Dies führt zu einem Rückgang des Produktionswachstums und somit zu einem Anstieg der Arbeitslosigkeit.[4]

Ein Problem, das sich hier aufgrund der Lohnstaffelung ergibt, besteht darin, dass die Unternehmen nach Abschluss ihrer Lohnkontrakte nicht mehr in der Lage sind, ihre Inflationserwartungen an das von der Zentralbank angekündigte Ziel anzupassen. Das heißt die Unternehmen würden hier in ihren Lohnverhandlungen und -kontrakten von einer wesentlich höheren als der politisch geplanten Inflationsrate ausgehen. Um die eventuelle Senkung der Inflationsrate bei bevorstehenden Lohnsetzungsverhandlungen berücksichtigen zu können, sollten deshalb politische Maßnahmen der Disinflation frühzeitig angekündigt werden.[1]

Ansatz nach Taylor

John B. Taylor entwickelte den Ansatz Fischers weiter. Dabei berücksichtigt Taylor, dass Lohnkontrakte nicht gleichzeitig, sondern von den verschiedenen Unternehmen zeitlich versetzt (Engl.: staggered) abgeschlossen werden. Problematisch ist hierbei, dass die einzelnen Unternehmen beim Abschluss ihrer Lohnkontrakte auch die Lohnentscheidungen von verwandten oder marktführenden Unternehmen berücksichtigen. Somit gleichen sich die neu abgeschlossenen Lohnkontrakte.[5] Aufgrund dessen gehen nicht nur Inflationserwartungen aus der Zukunft, sondern auch Inflationserwartungen aus der Vergangenheit in die aktuellen Lohnverhandlungen ein. Das heißt auch hier wird nicht eine geringere, sondern eine höhere Inflationsrate berücksichtigt. Aufgrund dessen würde eine Senkung des Geldmengenwachstums nicht zu einer Senkung der Inflationsrate führen, sondern zu einer Senkung der realen Geldmenge. Dies würde zu einer Rezession und in Folge dessen zu einem Anstieg der Arbeitslosigkeit führen.[1] Die Gefahr der Arbeitslosigkeit ergibt sich unter anderem speziell für Arbeitnehmer, deren Lohn bereits neu und höher festgesetzt wurde, da Arbeitgeber bei zunehmendem Anstieg der Löhne bevorzugt die Arbeitnehmer beschäftigen, deren Löhne noch nicht erhöht wurden (beispielsweise Mitglieder anderer Gewerkschaften oder Geringbeschäftigte).[4]

Disinflation ohne Arbeitslosigkeit im Taylor-Modell

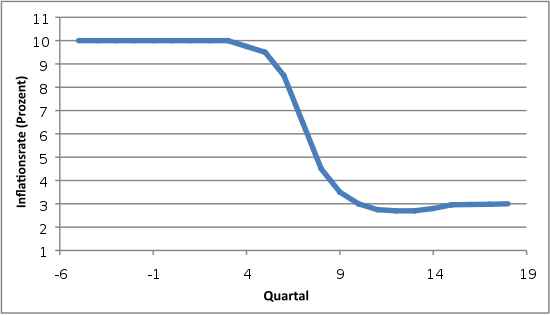

Abb. 1: Disinflation ohne Arbeitslosigkeit im Taylor-Modell

Abb. 1: Disinflation ohne Arbeitslosigkeit im Taylor-Modell

Abbildung 1 zeigt den Verlauf der Inflationsrate unter Berücksichtigung der zeitlichen Staffelung von Lohnkontrakten und somit ohne ein Ansteigen der Arbeitslosigkeit in den Vereinigten Staaten von Amerika. Dabei wird hier berücksichtigt, dass zum Zeitpunkt der Bekanntgabe der politischen Maßnahme nur Lohnkontrakte in Kraft sind, die eine hohe Inflationserwartung aufweisen. Aufgrund dessen ist es notwendig, dass die Zentralbank die Inflationsrate zunächst langsam senkt. Durch Ankündigung der Senkung der Inflationsrate in allmählichen Schritten durch die Zentralbank und entsprechende Durchführung haben die Lohnvertragspartner die Möglichkeit, die sinkende Inflationsrate in ihren zukünftigen Lohnverhandlungen zu berücksichtigen. Erst im weiteren Verlauf darf die Senkung jener einen größeren Wert aufweisen, da erst dann die Mehrheit der Lohnvertragsparteien die niedrigere Inflationsrate in ihren Verträgen berücksichtigt hat.[6]

Kritik

Auch bei einer allmählichen Senkung der Inflationsrate besteht, speziell aus Glaubwürdigkeitsgründen, die Gefahr, dass die Arbeitslosigkeit steigt. Die Lohnvertragsparteien würden sich in diesem Fall beispielsweise fragen, warum die Zentralbank mit einer Senkung der Geldmenge 2 Jahre wartet, wenn die politische Entscheidung über die Durchführung einer Disinflation bereits vorliegt. Aufgrund dessen würden sich die Inflationserwartungen der Parteien nicht ändern. Des Weiteren könnten Befürchtungen entstehen, dass bei Änderung der Wirtschaftslage die Zentralbank nicht an ihren Plänen festhält.[6]

Weitere Lösungsmöglichkeiten

Erhöhung der Häufigkeit der Lohnanpassungen

Eine weitere Möglichkeit, dem Anstieg der Arbeitslosigkeit entgegenzuwirken, besteht in einer häufigeren Anpassung der Löhne an die Inflationsrate. Dies könnte den Volkswirtschaften eventuell Vollbeschäftigung garantieren. Ein häufigere Anpassung der Löhne kann jedoch den Lohn- und Preisanpassungsprozess hindern.[7] Des Weiteren sprechen die hohen Kosten der Lohnverhandlungen (die beispielsweise durch Streiks entstehen) sowie asymmetrische Informationsversorgung über die tatsächliche Höhe der Inflationsrate und Messprobleme bei Ermittlung jener gegen häufige Lohnanpassungen. Zuletzt handelt es sich hier um ein komplexes Modell, das nicht nur von einer, sondern mehreren Variablen abhängt, die zusätzlich angepasst werden müssten.[8]

Indexierung von Lohnverträgen

Bei der Indexierung von Löhnen werden die Löhne angepasst, wenn diese einen vertraglich festgelegten Index (beispielsweise einen amtlichen Lebenshaltungskosten-Index) überschreiten. Diese Lohnindexierung stellt jedoch speziell für Unternehmen, deren wirtschaftliche Lage sich verschlechtert hat, ein Problem dar. Diese wären nicht mehr in der Lage, ihre Lohnanpassungen unterhalb der Inflationsrate zu halten. Des Weiteren würde aufgrund des hohen Preises für den Faktor Arbeit ein Angebotsschock entstehen, da viele bisher untätige Erwerbspersonen wegen des höheren Lohns bereit wären, ihre Arbeit anzubieten. Dies würde die Grundlage für eine Lohn-Preis-Spirale geben, da die höheren Löhne, welche die Unternehmen zahlen, durch die Preise für die von den Unternehmen angebotenen Güter kompensiert werden müssten. Dadurch würde sich die Inflation dauerhaft erhöhen.[9]

Lohnkürzungen

Eine Kürzung von Löhnen könnte zusätzliche Beschäftigung schaffen. Dabei ergibt sich hier das Problem, dass die Arbeitszufriedenheit und die Motivation sinken würde, was zu einer Minderung der Produktivität und Fluktuation führen würde. Dadurch würden erhöhte Kosten für die Suche und Ausbildung neuer oder zusätzlicher Arbeitskräfte entstehen.[7]

Einzelnachweise

- ↑ a b c Blanchard, Olivier; Illing, Gerhard (2006), Makroökonomie, 4. Auflage, München: Pearson Studium, S. 280

- ↑ Taylor, John B.; Woodford, Michael (2003), Handbook of Macroeconomics, Vol. 1B, 2. impr., Amsterdam: Elsevier, S. 1037

- ↑ Dornbusch, Rüdiger; Fischer, Stanley; Startz, Richard (2003), Makroökonomik, 8. Auflage, München: R. Oldenbourg Verlag, S. 151

- ↑ a b Dornbusch, Rüdiger; Fischer, Stanley; Startz, Richard (2003), Makroökonomik, 8. Auflage, München: R. Oldenbourg Verlag, S. 152

- ↑ Taylor, John B.; Woodford, Michael (2003), Handbook of Macroeconomics, Vol. 1B, 2. impr., Amsterdam: Elsevier, S. 1027

- ↑ a b Blanchard, Olivier; Illing, Gerhard (2006), Makroökonomie, 4. Auflage, München: Pearson Studium, S. 281

- ↑ a b Dornbusch, Rüdiger; Fischer, Stanley; Startz, Richard (2003), Makroökonomik, 8. Auflage, München: R. Oldenbourg Verlag, S. 153

- ↑ Taylor, John B.; Woodford, Michael (2003), Handbook of Macroeconomics, Vol. 1B, 2. impr., Amsterdam: Elsevier, S. 1038

- ↑ http://www.economics.phil.uni-erlangen.de/lehre/lehrmaterialien/vwl/ss2007/makroIII/kapitel07.pdf, Abgerufen: 21. April 2008

Literatur

- Blanchard, O.; Illing, G.: Makroökonomie, 4. Auflage, Pearson Studium, München, 2006, S. 280ff. ISBN 3-8273-7209-7

- R. Dornbusch; S. Fischer; R. Startz: Makroökonomik, 8. Auflage, München 2003, S. 151 ff. ISBN 3-486-25713-7

- J.B. Taylor; M. Woodford: Handbook of Macroeconomics, Vol. 1B; 2. impr., Elsevier, Amsterdam 2003, S. 1027 ff. ISBN 0-444-50157-6

Wikimedia Foundation.