- Inflation

-

Reichsbanknote 5 Milliarden Mark, 10. September 1923

Reichsbanknote 5 Milliarden Mark, 10. September 1923

50-Millionen-Mark-Stück, Notgeld der Provinz Westfalen

50-Millionen-Mark-Stück, Notgeld der Provinz Westfalen Briefmarke 20 Milliarden Mark

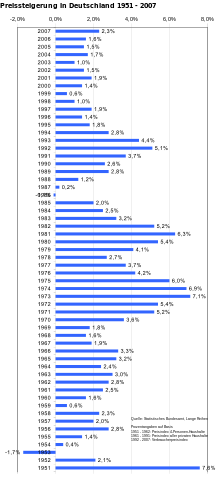

Briefmarke 20 Milliarden Mark Jährliche Preisveränderungsraten in Deutschland von 1952 bis 2007

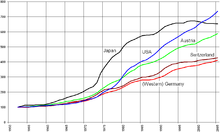

Jährliche Preisveränderungsraten in Deutschland von 1952 bis 2007 Entwicklung der Konsumentenpreisindizes verschiedener Länder

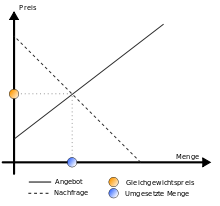

Entwicklung der Konsumentenpreisindizes verschiedener Länder Entstehung des Gleichgewichtspreises (Anmerkung: Für die Gültigkeit dieser Betrachtungen sind Ceteris-paribus-Bedingungen Voraussetzung.)

Entstehung des Gleichgewichtspreises (Anmerkung: Für die Gültigkeit dieser Betrachtungen sind Ceteris-paribus-Bedingungen Voraussetzung.)Inflation (von lat.: „das Sich-Aufblasen; das Aufschwellen“) bezeichnet in der Volkswirtschaftslehre einen andauernden, „signifikanten“ Anstieg des Preisniveaus.[1] Es verändert sich also das Austauschverhältnis von Geldmenge zu „Gütermenge“ – pro Gütereinheit existieren nun mehr Geldeinheiten. Als Folge muss für die Güter nun mehr Geld gezahlt werden, das heißt sie werden teurer. Daher versteht man unter Inflation allgemein auch eine Geldentwertung.

Um die Gütermenge näherungsweise fassbar zu machen, werden nur bestimmte Güter über Warenkörbe definiert.

Inflation ist Forschungsgegenstand der Volkswirtschaftslehre, speziell der Makroökonomie.

Preisniveaustabilität (= 'Preisstabilität') ist ein politisches Ziel (neben anderen). Sie ist als Bestandteil des sogenannten magischen Viereckes ein wichtiges wirtschaftspolitisches Ziel und steht als solches beispielsweise im EG-Vertrag (Art. 2), in der Satzung der Europäischen Zentralbank, im deutschen Grundgesetz (Art. 88) und im Stabilitäts- und Wachstumsgesetz (1967).

Eine Zentralbank (Synonym: Notenbank) ist eine für die Geld- und Währungspolitik eines Währungsraums oder Staates zuständige Institution. In vielen Staaten wurden die Zentralbanken auf das Hauptziel festgelegt, die Preisniveau- und Geldwertstabilität zu wahren. Die Deutsche Bundesbank nennt man deshalb auch "Währungshüter" (seltener: "Hüterin der Währung"). Siehe auch Europäische Zentralbank.

Inhaltsverzeichnis

Messung der Inflation

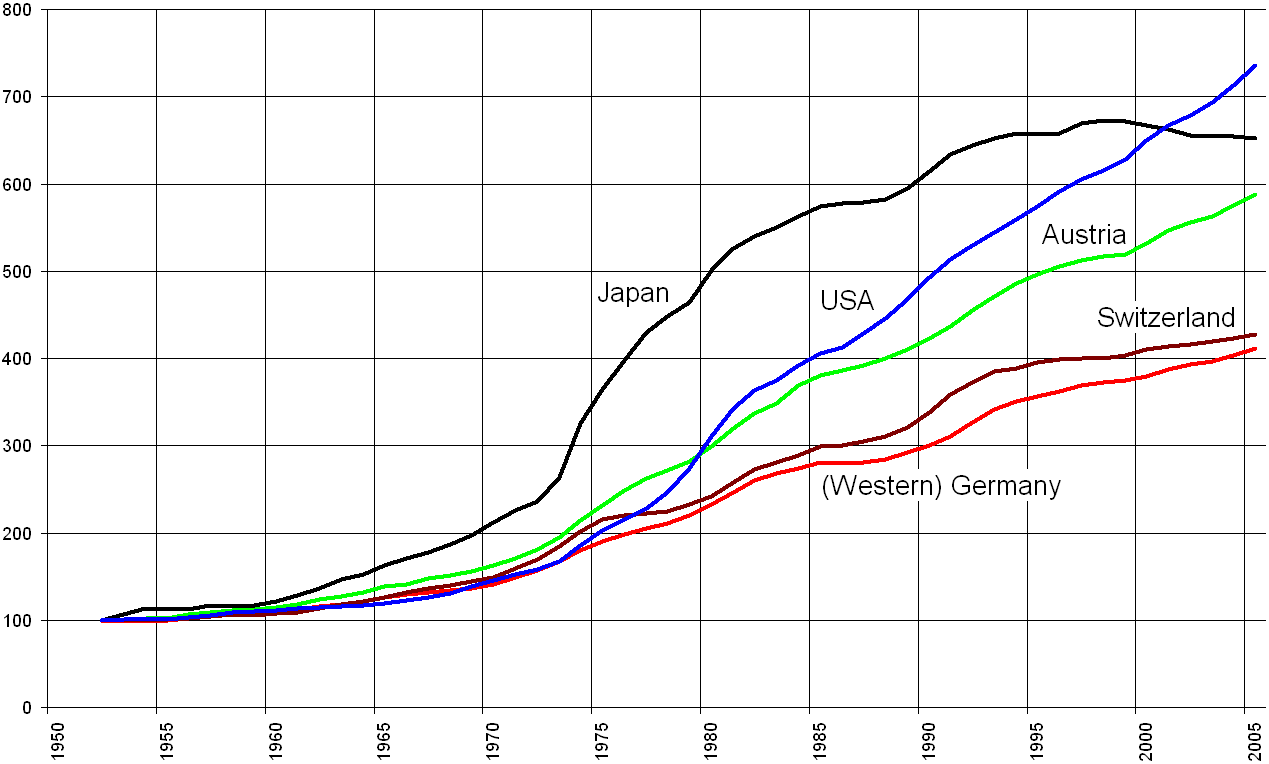

Internationale Preisniveau-Entwicklung Jahr Österreich Deutschland Japan Schweiz USA 2005 588 411 652 427 736 2003 563 397 654 419 694 2000 532 380 667 410 649 1998 517 372 673 400 615 1995 496 357 657 395 575 1993 471 342 653 385 545 1990 423 300 614 338 493 1985 380 280 574 299 406 1980 299 232 501 242 311 1975 232 190 364 216 203 1970 163 141 212 149 146 1965 139 126 163 126 119 1960 114 110 121 107 112 1955 102 100 113 101 101 1952 100 100 100 100 100 Quelle: International Financial Statistics des IWF Am häufigsten wird zur Messung der Inflation der Verbraucherpreisindex herangezogen. Der Index wird mit Hilfe eines Warenkorbs berechnet, der in einem bestimmten Jahr (Basisjahr) repräsentativ für einen durchschnittlichen Haushalt (in Deutschland 2,3 Personen) festgesetzt wird. Seit Juli 2002 wendet das Statistische Bundesamt die sogenannte „Hedonische Preisbereinigung“ zur Berechnung der Inflation für manche Warengruppen an. Diese Methode wird überwiegend für IT-Produkte verwendet, die einem raschen Wandel unterliegen und die nicht über einen längeren Zeitraum in identischer Form beobachtet werden können.[2] Die Einführung der hedonischen Preisbereinigung führt zu deutlich geringeren Inflationsraten. Kritiker bemängeln, dass die hedonische Preisbereinigung nicht Produktverschlechterungen (zum Beispiel billigere Bauweise, kürzere Lebensdauer) berücksichtige.

Neben dieser rein statistischen Methode hat sich in den Wirtschaftswissenschaften der Lebenshaltungskosten-Index (= COLI = cost of living index) etabliert. Dabei werden die Ausgaben gemessen, die Wirtschaftssubjekte zum Erreichen eines bestimmten Nutzenniveaus tätigen müssen.

Konsequenzen des Warenkorbes auf die Inflationsmessung

Auf Grundlage dieses Warenkorbs und des damit festgelegten Basisjahres werden für jedes Jahr die Lebenshaltungskosten und daraus die prozentuale Steigerung zum Vergleichs- oder Vorjahr ermittelt. Für jeden Monat ermittelt in Deutschland das Statistische Bundesamt, in Österreich Statistik Austria die Preissteigerungen und veröffentlicht sie.

Probleme bei der Messung dieser Zahlen resultieren vor allem daraus, dass mit zunehmendem Abstand zum Basisjahr der Warenkorb immer weniger repräsentativ ist, da das Konsumentenverhalten sich permanent ändert. So finden zum Beispiel Innovationen im Warenkorb nur teilweise Berücksichtigung. Außerdem wird nicht berücksichtigt, dass sich verteuernde Produkte im Konsumverhalten schnell durch ähnliche Güter ersetzt werden (siehe auch Preiselastizität der Nachfrage).

Der Wert ist auch über alle Einkommensgruppen aggregiert, sagt also nichts darüber aus, inwieweit einzelne Einkommensgruppen betroffen sind.

Außerdem werden wichtige Wirtschaftsbereiche wie die Finanzgüter- und Immobilienmärkte nicht berücksichtigt. So konnte man in den Jahren 2002–2007 im Dollarraum und im Euroraum ein deutliches Wachstum der Geldmenge feststellen, was nach der Quantitätsgleichung zu Preissteigerungen führen müsste. Diese Preissteigerungen fand man in Bereichen, die vom Index der Lebenshaltungskosten nicht erfasst werden, etwa den Finanzgütern wie Hedge-Fonds sowie in den Immobilienmärkten. So geht etwa eine Steigerung der Immobilienpreise nicht in den Index der Lebenshaltungskosten ein. Steht dieser Ausweitung der Geldmenge keine entsprechende Erhöhung des Realgüterangebots gegenüber, so steigt das Preisniveau, ohne dass diese Tatsache im Index der Lebenshaltungskosten deutlich wird.

Seit Juli 2002 wird die Inflation wie in den USA und Großbritannien nach der hedonischen Methode berechnet. Dieses qualitative Verfahren führt zu deutlich niedrigeren Inflationszahlen.

Kernrate der Inflation

Hauptartikel: Kerninflation

Die Kernrate der Inflation schließt die Preise für Lebensmittel und den Energiesektor aus der Berechnung aus, da diese in stärkerem Maße Schwankungen unterworfen sind, deren Ursachen nicht innerhalb der betrachteten Volkswirtschaft zu finden sind.

Gefühlte Inflation

Die Höhe der Inflation wird von den Konsumenten unterschiedlich wahrgenommen. Ein Grund für die Abweichungen der „gefühlten Inflation“ zur gemessenen Inflation ist die Tatsache, dass im Warenkorb, der zur Inflationsmessung herangezogen wird, sowohl Produkte des täglichen Bedarfs (wie Lebensmittel) als auch langlebige Konsumgüter (wie Autos) enthalten sind und die Produkte in Auswahl oder Gewichtung nicht mit jedem individuellen Konsumenten bzw. jeder individuellen Konsumentengruppe übereinstimmen. Die Wahrnehmung von Preisveränderungen ist für die Waren des täglichen Bedarfs höher, als diejenige für langlebige Konsumgüter. Damit liegt die gefühlte Inflation höher als die gemessene, wenn die Preise für Waren des täglichen Bedarfs stärker steigen als die langlebiger Konsumgüter (und umgekehrt).[3]

Das Phänomen der „gefühlten Inflation“ wurde insbesondere nach der Einführung des Euro breit diskutiert. 2002 kam es in einigen Ländern der Europäischen Gemeinschaft zu einem Auseinanderklaffen zwischen den Inflationsraten, wie sie von der Bevölkerung laut Umfragen wahrgenommen wurden, und denjenigen, wie sie die statistischen Ämter, in Deutschland das Statistische Bundesamt, ermittelten. Aus diesem Grund hat Hans Wolfgang Brachinger in einem gemeinsamen Projekt mit dem Statistischen Bundesamt den Index der wahrgenommenen Inflation für Deutschland berechnet. Es konnte dabei gezeigt werden, dass die wahrgenommene Inflation (gemessen mit Hilfe des Indexes der wahrgenommenen Inflation) bei der Euro Bargeldeinführung deutlich höher lag als die amtliche Inflationsrate. Dies ist darauf zurückzuführen, dass alltägliche Ausgaben für Lebensmittel, Benzin oder Verkehr[4] einen höheren Preisanstieg hatten als teuere, superiore Güter wie Computer, Autos oder Pauschalreisen.

Ausprägungen und Folgen der Inflation

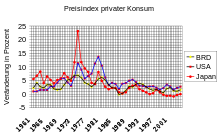

Preisindex des privaten Konsums in Deutschland, der USA und Japan

Preisindex des privaten Konsums in Deutschland, der USA und JapanInflation lässt sich gliedern in verschiedene Geschwindigkeiten (schleichend, trabend, galoppierend und Hyperinflation) und Phasen (akzelerierte Phase – stabilisierte Phase – dezelerierte Phase). Der Begriff „Inflation“ bezeichnete ursprünglich die Inflationen der frühen 1920er Jahre, die heute als schwere oder Hyperinflationen gelten. Heute wird er losgelöst von der tatsächlichen Geschwindigkeit der Erhöhung des Preisniveaus in einem Land gebraucht.

Leichte Inflation (bis etwa fünf Prozent Wertverlust im Jahr) hat nachfragefördernde Wirkung, da Leute ihr Geld ausgeben oder investieren wollen. Freilich verlangen sie für Investitionen immer noch eine Liquiditätsprämie, das heißt die Renditen müssen deutlich über der Inflationsrate liegen.

Bei schwerer Inflation (ab rund fünf Prozent Wertverlust im Jahr) verliert das Tauschmittel Geld seinen Wert schneller als andere Güter (zum Beispiel Immobilien, Aktien, Sachkapital allgemein) und büßt daher die Wertmaßstabsfunktion und Wertaufbewahrungsfunktion ein, stattdessen wird eine Ersatzwährung verwendet, so zum Beispiel Zigaretten in Deutschland nach dem Zweiten Weltkrieg, der US-Dollar in der Türkei (früher) oder Argentinien. Es kommt zur Flucht in wertstabile Sachwerte und zu Kapitalflucht. Auf den Kapitalmärkten nimmt das Kapitalangebot ab, da die Anbieter wegen der Inflation mit einem Werteverzehr rechnen, der Kapitalzins steigt. Aus gleichem Grund werden langfristige Kredite kaum noch angeboten, schon gar nicht mit festem Zins. So besteht auch für Kreditnehmer keine Planungssicherheit mehr. Bisher knapp lohnende Investitionen werden durch Zinssteigerung unrentabel; Unternehmen, deren Rendite nicht mehr ausreicht, gehen bankrott.

Deutsches Inflationsgeld von 1923 (Aluminium, Durchmesser 27 mm)

Deutsches Inflationsgeld von 1923 (Aluminium, Durchmesser 27 mm)Die inländische Währung wertet im Falle flexibler Wechselkurse ab, bei festen Wechselkursen jedoch wird es für ausländische Anbieter attraktiver, Waren im Inland anzubieten, für die inländischen Anbieter lohnt es sich weniger zu exportieren. Es kommt zu Importüberschüssen.

Durch die Inflation kommt es zu einer Senkung der Reallöhne, da die Gewerkschaften meist nicht in der Lage sind, schnell genug Lohnsteigerungen durchzusetzen (siehe auch Preis-Lohn-Spirale). Ebenso werden Sozialleistungen vom Staat meist nicht entsprechend der Inflation erhöht; dann sinken die Realeinkommen von Personen, die auf Sozialleistungen angewiesen sind.

Bei zeitlich vor der Inflation abgeschlossenen Verträgen verschiebt sich das wirtschaftliche Gleichgewicht. So wird generell der Schuldner besser gestellt, während sich die Position des Gläubigers verschlechtert. Das gilt zum Beispiel für Mieten, Unterhaltszahlungen, Renten- und Pensionsansprüche und Honorarforderungen aufgrund gesetzlich geregelter Honorarordnung wie bei Rechtsanwälten und Ärzten. So wurden die Immobilienbesitzer beispielsweise in der Deutschen Inflation 1914 bis 1923 faktisch vollständig entschuldet, während die Immobilien den Wert beibehielten. Der Gesetzgeber versuchte, diese Inflationsgewinne über die Hauszinssteuer abzuschöpfen.

Einer der großen Profiteure der Inflation ist der Staat. Der Realwert seiner Verschuldung nimmt wegen der Inflation deutlich ab. Ein beliebtes Mittel zur Staatsentschuldung ist in neuerer Zeit die Währungsabwertung gegenüber zum Beispiel dem US-Dollar, die letztendlich „Punktinflation“ darstellt. Durch kalte Progression steigen außerdem die realen Steuereinnahmen. Die größten Verlierer sind Inhaber von Geldvermögen und festverzinslichen Wertpapieren wie Staats- oder Unternehmensanleihen. Diese Vermögen werden durch die Inflation entwertet. Bei schwerer Inflation steigt auch die Umlaufgeschwindigkeit des Geldes, denn da das Geld ständig entwertet wird, will niemand es lange behalten.

Kann nicht genug werthaltiges Sachkapital produziert werden, wird versucht, Wert in Devisen anzulegen. Die Entwertung des Geldes wird so beschleunigt.

Häufig gibt es nach einer Inflation eine Währungsreform. Besonders schwere Inflationen mit monatlichen Wertverlusten von über 50 % werden auch als Hyperinflationen bezeichnet. Hyperinflationen kamen in der Geschichte schon mehrmals auch deshalb zum Stillstand, weil selbst der Realwert des Papiers zum Drucken der Banknoten höher war als der Wert einer Banknote.

Preis für ein Frühstücksei um 1923 Datum Kaufpreis 6. Juni 1912 7 Pfennig 6. August 1923 923 Papiermark 27. August 1923 177.500 Papiermark 17. September 1923 2,1 Millionen Papiermark 15. Oktober 1923 227 Millionen Papiermark 5. November 1923 22,7 Milliarden Papiermark 15. November 1923 320 Milliarden Papiermark Schwere Inflation konnte man in der Geschichte unter anderem beobachten:

- die Preisrevolution im 16. Jahrhundert

- um 1622 in Europa in der Zeit des Dreißigjährigen Krieges

- in Frankreich während der Französischen Revolution – der Assignat

- um 1920 bis 1924 in Österreich

- um 1923 in Deutschland und Ungarn (siehe: Deutsche Inflation 1914 bis 1923)

- 1939–1948 in Deutschland (zurückgestaute Inflation, korrigiert durch Währungsreform)

- 1945–1946 in Ungarn (siehe Pengö)

- jahrzehntelang bis 1991 in Argentinien

- jahrzehntelang bis 1994 in Brasilien

- um 1995 in Mexiko

- um 1997 in Süd-Ost-Asien, unter anderem Thailand, Indonesien und Südkorea (siehe Asienkrise)

- um 2002 in Argentinien

- Im Zuge der Ölpreisschocks nach den beiden Ölkrisen 1973/74 und 1979/80 kam es zu relativ hohen Inflationsraten. In den 70er Jahren kam es auch aufgrund anderer Faktoren zu relativ hohen Inflationsraten:

- das Bretton-Woods-System (feste Wechselkurse) brach 1973 zusammen. Im März 1973 wurde der geometrisch gewichtete U.S. Dollar Index (USDX) eingeführt und auf einen Wert von 100 gesetzt. Der USDX vergleicht den US-Dollar mit einem Währungskorb aus sechs anderen Währungen.

- die USA lebten über ihre Verhältnisse (Vietnam-Krieg, Kalter Krieg / Wettrüsten, Wettlauf ins All / Apollo-Programm u.v.m.)

- Gemäß dem CATO Institute beträgt die Hyper-Inflation in Simbabwe per Ende Oktober 2008 gegenüber Ende Oktober 2007 2,79 Trillionen Prozent (2,79 * 1018 Prozent).[5]

In der Abbildung sind die Preissteigerungsraten für den Konsumpreisindex für die Länder der Triade dargestellt. Diese hohen Preissteigerungsraten erzwangen nach Meinung vieler Wirtschaftswissenschaftler die Abkehr vom Keynesianismus mit seiner Politik des billigen Geldes hin zum Monetarismus mit strenger Kostensenkungspolitik.

Versucht der Staat, die freie Preisbildung zu regulieren, entsteht statt offener verdeckte oder zurückgestaute Inflation. Sie äußert sich unter anderem in Käuferschlangen oder in der Bildung eines Schwarzmarktes, dessen Preissteigerungen in keiner Statistik auftauchen.

Ursachen/Gründe

Monetäre Inflationstheorien

Neoklassik und Monetarismus

In einem (unregulierten) Markt ergibt sich der Preis eines normalen Gutes aus dem Schnittpunkt von Angebots- und Nachfragekurve. Preisänderungen für ein einzelnes Gut lassen sich zunächst einfach auf nachfrage- und/oder angebotsseitige Ursachen zurückführen. Kommt es zu einem Anstieg der Nachfrage nach einem Gut (die Nachfragekurve verschiebt sich nach rechts) oder einem Rückgang des Angebots (die Angebotskurve verschiebt sich nach links) dieses Gutes, steigt der Preis.

Eine weitere Erklärung für Inflation bietet die Quantitätsgleichung:

.

.Dabei ist

- M: Geldmenge

- U: Umlaufgeschwindigkeit des Geldes

- P: Preisniveau

- Y: Reale Produktion

An der umgestellten Gleichung

bzw. an der Darstellung mit Änderungsraten

ΔP = ΔM + ΔU − ΔY = ΔM − (ΔY − ΔU)

kann man erkennen, dass das Preisniveau immer dann steigt, wenn (bei Konstanz der jeweiligen beiden anderen Größen)

- die Geldmenge M zunimmt,

- die Umlaufgeschwindigkeit des Geldes U zunimmt (empirische Untersuchungen zeigen, dass die Umlaufgeschwindigkeit langfristig annähernd konstant bleibt),

- die Reale Produktion Y (das Handelsvolumen) sinkt.

Betrachtet man alle vier Größen gleichzeitig, entsteht nach der Quantitätsgleichung Inflation (ΔP > 0) dann, wenn das Geldmengenwachstum (ΔM) größer ist als die Differenz aus der Änderung des Handelsvolumens und der Änderung der Umlaufgeschwindigkeit (ΔY − ΔU).

Die mikroökonomisch mit Nachfrage- und Angebotsänderungen begründete Inflation bedarf also einer Änderung der makroökonomischen Größen M,U,Y.

Empirisch ist die Quantitätsgleichung sehr gut belegt. Diese Untersuchungen zeigen, dass Inflation entsteht, wenn die Zentralbank die Geldmenge zu stark ausweitet. Im Umkehrschluss bedeutet dies, dass Inflation durch eine restriktive Geldpolitik verhindert werden kann. Siehe auch Quantitätstheorie.Österreichische Schule/Wiener Schule

Vertreter der Wiener bzw. Österreichischen Schule verstehen unter Inflation die Ausweitung (lat. inflare) der ungedeckten Geldmenge.[6] Neu geschaffenes Geld gelangt von der Zentralbank zu Marktteilnehmern, die mit diesem neuen Geld Güter nachfragen. Diese zusätzliche Nachfrage wird in steigenden Preisen sichtbar. Die Ursache für Inflation ist damit in der Schöpfung von Scheingeld so wie in gesetzlich privilegierten Institutionen des Bank- und Finanzwesens zu finden (Annahmezwang von Scheingeld, Zentralbankwesen, Teilreservebanken, Währungsmonopol usw.[7] Aus dieser Sicht geht auch hervor, dass die Inflation sich nicht gleichmäßig in allen Preisen widerspiegelt, sondern durch Cantillon-Effekten beeinflusst werden. Demnach können Institutionen und Unternehmen die der Zentralbank nahe stehen, und demnach das neue Geld zuerst bekommen, die Preise der von ihnen Nachgefragten Güter hoch bieten, noch bevor sich die Ausweitung der Geldmenge im allgemeine Preisniveau widerspiegelt.

Nichtmonetäre Inflationstheorien

Grundsätzlich wird hierbei zwischen einer Nachfragesoginflation und einer Angebotsdruckinflation unterschieden.

Nachfrageseitig

Kommt es zur Nachfragesoginflation (en:Demand-pull inflation), sind die Ursachen, wie aus dem Wort zu entnehmen, auf der Nachfrageseite zu suchen.

In diesem Fall steigt die Nachfrage nach Gütern derart schnell, dass die Angebotsseite nicht durch Anheben des mengenmäßigen Angebots reagieren kann und stattdessen die Preise nach den Marktgesetzen anhebt. Betrifft dies alle Güter, ist jedoch ceteris paribus aggregiert ein Preisanstieg nicht möglich. Erfolgt eine monetäre Alimentierung, entsteht Inflation. Kurzfristig kann diese Alimentierung durch eine Erhöhung der Umlaufgeschwindigkeit des Geldes erfolgen. Längerfristig kann Inflation aber nur bestehen, wenn sie durch eine entsprechende Ausweitung der Geldmenge alimentiert wird. Man unterscheidet zusätzlich zwischen „hausgemachter“ und „importierter“ Nachfragesoginflation, je nach dem, ob die Nachfrage aus dem In- oder Ausland herrührt.

Angebotsseitig

Auf der anderen Seite steht die Angebotsdruckinflation (auch: Kosteninflation, en:Cost-push inflation), deren Ursprünge bei den Produktionskosten zu suchen sind. Dies sind primär Steigerungen der Lohn- bzw. Lohnnebenkosten, der Energiepreise oder Zinserhöhungen. Die Kosteninflation tritt allerdings nur dann als Erhöhung des Preisniveaus in Erscheinung, wenn die teurer produzierten Güter auch auf dem Markt zu den geforderten höheren Preisen Käufer finden und es keine Substitution aus anderen Märkten gibt (Verkäufermarkt). Auch diese Inflationsart kann nur bei einer entsprechenden Ausweitung der Geldmenge längerfristig bestehen. „Cost-push-Inflation“ besteht, wenn ein Unternehmen zum Beispiel durch höhere Rohstoffpreise („importierte“ Inflation) oder höhere Löhne, Steuern etc. („hausgemachte“ Inflation) höhere Produktionskosten hat. „Profit-push-Inflation“ wird hingegen dadurch verursacht, dass ein Unternehmen höheren Gewinn einstreichen will.

Keynesianische Erklärung

Eines der Grundprinzipien des Keynesianismus ist die negative Korrelation zwischen Inflation und Arbeitslosigkeit. Grundlage für diese Annahme bildeten empirische Untersuchungen auf der Basis historischer Daten, die mit sinkender Arbeitslosigkeit ein höheres Preisniveau verbanden (Phillips-Kurve/Phillips-Theorem). Theoretisch erklärt wurde dieses Prinzip damit, dass mit sinkender Arbeitslosigkeit das Volkseinkommen steigt und hierdurch die Konsumgüternachfrage stärker ansteigt als Produktionskapazitäten geschaffen werden können. Dazu kommt, dass bei Vollauslastung die Preise ansteigen und die Gewerkschaften bei geringerer Arbeitslosigkeit höhere Lohnforderungen durchsetzen können, was sich auf die Preise auswirkt. Entgegen dieser Theorie trat in den 70er Jahren die Stagflation auf (hohes Arbeitslosenniveau und hohe Inflationsraten). Somit war die Phillips-Kurve insoweit widerlegt, weil sie nur gilt, wenn die Einflüsse von außen (die siebziger Jahre waren durch steigende Rohstoffpreise geprägt) stabil gehalten werden sowie bei einer Unterauslastung der Produktionskapazitäten, was vor allem in einer Deflation zutrifft.

Schöpft eine Volkswirtschaft ihre Produktionsmöglichkeiten zur Gänze aus – man spricht in diesem Zusammenhang von der PMK (=ProduktionsMöglichkeitenKurve), Synonym Transformationskurve – so führt ein Anstieg der Nachfrage im Keynesianismus voll zu einer Preissteigerung. Die Unternehmen können die erhöhte Nachfrage nach Produkten nicht ausgleichen, daher werden diese Produkte einfach teurer (vgl. Nachfrage-Sog-Inflation oben). Fraglich ist, ob nicht schon vor Erreichen einer allgemeinen Vollauslastung der Kapazitäten schon in einzelnen Wirtschaftszweigen Engpässe auftreten, so dass die Preise bereits zu klettern anfangen, bevor Vollbeschäftigung und allgemein Vollauslastung der Kapazitäten erreicht worden ist. In den 70er Jahren stand die Bauwirtschaft als besondere Nutznießerin keynesianischer Konjunkturprogramme im Verdacht, nur noch die höhere staatliche Nachfrage in Form von höheren Preisen einzuheimsen (anstatt mehr zu investieren), ein Fall von Moral Hazard.

Weitere Ursachen/Gründe

Steuererhöhungen, staatlich administrierte Preissteigerungen und Lohnerhöhungen können unabhängig von der wirtschaftlichen Situation zu einer höheren Inflationsrate führen.

Ein weiterer wichtiger Begriff ist die importierte Inflation; damit ist die Übertragung einer Inflation im Ausland auf das Inland gemeint. Gegen importierte Inflation ist eine Volkswirtschaft bei flexiblen Wechselkursen gut abgesichert, bei festen Wechselkursen kann sich eine Volkswirtschaft hingegen nicht gegen den Import der Inflation absichern.

Produktionskostentheorie des Geldes

Inflation, Tapezieren mit Geldscheinen

Inflation, Tapezieren mit GeldscheinenDie klassischen Ökonomen wie Adam Smith, David Ricardo bis hin zu Karl Marx vertraten eine Produktionskostentheorie des Geldes. Für sie waren der Wert des Geldes und damit die Preise durch die Arbeitswertlehre bestimmt. Adam Smith drückte dies so aus: „Das Verhältnis zwischen dem Werte des Goldes und Silbers und dem irgendwelcher anderer Güter hängt … von dem Verhältnis zwischen der Menge Arbeit ab, die nötig ist, um eine bestimmte Menge Gold und Silber, und der Menge Arbeit, die nötig ist, um eine bestimmte Menge irgendeiner andern Art auf den Markt zu bringen.“ Die Warenpreise konnten nach der Arbeitswertlehre also nur dann dauerhaft steigen, wenn die Arbeitsproduktivität bei der Gold- oder Silbergewinnung dauerhaft rascher gesteigert werden konnte, als diejenige bei der Produktion der anderen Waren.

Nach der Produktionskostentheorie des Geldes (oder nach der Arbeitswerttheorie) führten die großen Gold- und Silberimporte aus Südamerika nach der Entdeckung Amerikas nicht deshalb zu einer Inflation in Europa, weil das viele Gold eine vergleichsweise kleine Menge an Waren „jagte“ – das sagt die Quantitätstheorie des Geldes –, sondern weil plötzlich weniger Arbeitszeit erforderlich war, um eine bestimmte Menge an Gold oder Silber zu gewinnen. Die Ausdehnung der Geldmenge (Menge an umlaufenden Gold- und Silbermengen) war nur Symptom des plötzlich geringer gewordenen Arbeitswertes der Edelmetalle. Die Klassiker nahmen an, dass zum Umschlag der Waren einer Volkswirtschaft, die insgesamt einen bestimmten Wert hatten, eine Goldmenge von insgesamt einem bestimmten Wert benötigt wurde, abhängig von der Umlaufsgeschwindigkeit der Goldmünzen. Die Umlaufgeschwindigkeit wurde dabei als stabil angenommen. Sank der Wert der einzelnen Goldmünzen wegen Erhöhung der Arbeitsproduktivität bei der Goldgewinnung, wurden zum Ausgleich entsprechend mehr Goldmünzen für den Geldumlauf benötigt. Die Erhöhung der Geldmenge war also nur Symptom der Verminderung des Wertes der einzelnen Goldmünze.

Wurde mehr Gold, als für den Warenumschlag benötigt, in Umlauf gebracht, führte dies nicht zu Preissteigerungen, sondern das überschüssige Gold wurde als Wertaufbewahrungsmittel gehortet. Die Wirtschaftssubjekte wollten Gold nicht unter Wert gegen Waren tauschen, so die Annahme der Klassiker.

Anders sah es beim Papiergeld aus. Für das Papiergeld galten keine anderen Gesetze als für Goldmünzen, solange der Staat oder die Banken das Papiergeld nur in solchen Mengen ausgaben, dass es jederzeit zu einem bestimmten Verhältnis in Gold eingetauscht werden konnte. Aber beispielsweise während der Koalitionskriege floss aus Großbritannien sehr viel Gold ins Ausland ab oder wurde gehortet. Schließlich wurde die Goldeinlösungspflicht für Papierbanknoten durch den englischen Staat aufgehoben. Nach einiger Zeit gab es dann zwei Preise. Die stabilen Preise der Waren in Gold ausgedrückt und die steigenden Preise der Waren in Papiergeld ausgedrückt.

Marx stellte den Sachverhalt so dar: Solange die für den Warenumschlag benötigte Goldmenge durch Papiergeld ersetzt wird, sind Gold und das es repräsentierende Papiergeld gleich viel wert. Wird aber in Notzeiten von den Banken der Papiergeldumlauf über den notwendigen Goldumlauf gesteigert, dann steigen genau in dem Maße die Preise in Papiergeld ausgedrückt. Während also zu viel Gold die Preise nicht anhebt, sondern als Wertaufbewahrungsmittel gehortet wird, trauen die Wirtschaftssubjekte dem Papiergeld diese Fähigkeit zur Wertbewahrung nicht zu, es wird verausgabt. Dann „jagen“ aber zu viele Banknoten zu wenige Waren. Die Preise in Papiergeld ausgedrückt steigen. Für das Papiergeld gilt insoweit die Quantitätstheorie des Geldes.

Bekämpfung der Inflation

grafische Darstellung der weltweiten Inflationsraten (2007)

grafische Darstellung der weltweiten Inflationsraten (2007)Staatliche Preisregulierung

Eine Möglichkeit, Inflation zu stoppen, besteht darin, Preise und Gehälter staatlich zu binden. Ein Versuch dazu scheiterte in den 70er Jahren in den USA unter Präsident Richard Nixon, da sich die Inflation, wie oben genannt, andere Wege suchte, zum Beispiel Schwarzmärkte. Viele Wissenschaftler halten Preisbindungen für sinnlos, sogar schädlich für eine Volkswirtschaft und den Grundsätzen einer Marktwirtschaft widersprechend. Ein früher Versuch, Preise am Klettern zu hindern, ist das Höchstpreisedikt des römischen Kaisers Diokletian.

Keynesianismus

Keynesianer steuern stattdessen eher auf der Nachfrageseite: Mit Hilfe einer höheren Besteuerung oder geringeren Staatsausgaben wird versucht, die Nachfrage zu bändigen. Aber auch diesem Mittel sind sehr enge Grenzen gesetzt.

Golddeckung der Währung

Eine andere früher durchgeführte, aber mit manchen finanzpolitisch unerwünschten Einschränkungen verbundene Möglichkeit war die Golddeckung der Währung (siehe auch: Goldmark). Wenn Gold nicht unmittelbar Geld war, wurde der Wert des umlaufenden Papiergeldes in einem bestimmten Verhältnis durch Goldreserven bei den Banken gedeckt. Eine hundertprozentige Deckung war dabei nicht notwendig, es reichte ein kleineres Verhältnis, um unter normalen Umständen jederzeit Papiergeld in Gold auf Verlangen eintauschen zu können. Im Jahre 1971 gaben die USA unter Präsident Nixon offiziell die Goldeinlösungspflicht Dollar gegen Gold, die schon nur noch gegenüber staatlichen Zentralbanken bestanden hatte, auf. Dies war ein Teil des Endes des internationalen Währungssystems von Bretton Woods 1973. Bis dahin waren mittelbar alle Währungen noch an Gold gebunden; die Währungen an den US-Dollar, der US-Dollar an das Gold. Da nach dem Ende von Bretton Woods die Inflationsraten weltweit in die Höhe schnellten, gibt es immer wieder Überlegungen, ob zu diesem System zurückgekehrt werden sollte. Angesichts derzeit niedriger Inflationsraten wird dies allerdings weniger wegen der Inflationsgefahren, sondern mehr zur Eindämmung von Wechselkurs-Schwankungen gelegentlich diskutiert.

Monetarismus

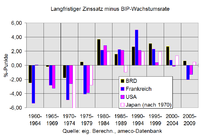

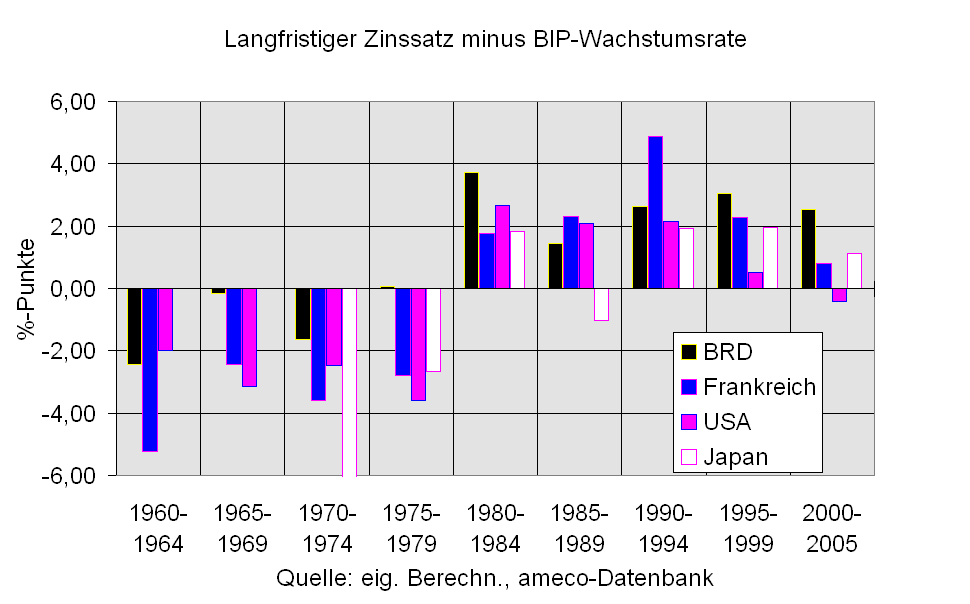

Langfristiger Zinssatz minus BIP-Wachstumsrate

Langfristiger Zinssatz minus BIP-WachstumsrateMonetaristen versuchen, mit Hilfe der Geldmenge die Inflation zu steuern. Eine Senkung der umlaufenden Geldmenge (in Deutschland auch kurz M1 genannt) würde etwa bedeuten, dass mit weniger verfügbarem Geld die gleiche Anzahl von Produkten gekauft werden muss.

Dadurch sinkt der Preis, da der Wert des Geldes insgesamt steigt. Eine solche Maßnahme wäre, wenn die Geldmenge zu stark reduziert würde, deflationär und rezessiv. So sank während der Weltwirtschaftskrise in den USA die Geldmenge um 30 %. In den 1970er Jahren orientierten sich die Zentralbanken noch am Zins. Allerdings stellte sich heraus, dass die Zentralbanken nur den kurzfristigen Geldzins, nicht aber den langfristigen Kapitalzins beeinflussen konnten. Im Gegenteil stiegen die langfristigen Zinsen sogar. Milton Friedman zeigte die Ungeeignetheit des Zinses zur Geldmengensteuerung und empfahl stattdessen das Preisniveau. Heutige Zentralbanken versuchen deshalb, das Wachstum der Geldmenge dem Wachstum des Produktionspotentials anzugleichen. Um für die Wirtschaftssubjekte die wirtschaftliche Planung zu erleichtern, verkünden manche Zentralbanken auch Inflationszielwerte, d. h. sie kündigen eine Geldpolitik an, die das Ziel hat, die Inflation unterhalb eines bestimmten Zielwertes zu halten. Die EZB hat zum Beispiel einen Zielwert von knapp unter 2 %. Probleme bereitet inzwischen zunehmend die Vermögenspreisinflation, die sich in spekulativen Blasen zeigen kann.

Die hohen Inflationsraten der 70er Jahre wurden, nachdem der Lohn- und Preisstopp unter Präsident Nixon erfolglos blieb, durch restriktive Geldpolitik gestoppt, das heißt, das Geldangebot wurde verknappt und die Zinssätze sowohl am langen wie am kurzen Ende, die lang- als auch die kurzfristigen Zinssätze, schnellten zum Dekadenwechsel 70er auf 80er Jahre (Paradigmenwechsel vom Keynesianismus zum Monetarismus) in die Höhe. Dabei können die Zentralbanken die kurzfristigen Zinssätze recht unmittelbar beeinflussen, während die langfristigen Zinssätze nur mittelbar beeinflusst werden.

Österreichische Schule

Für die Vertreter der Österreichischen Schule ist der Anstieg des allgemeinen Preisniveaus eine Folge der Inflationierung. Ursache ist die Ausweitung („Inflation“) der ungedeckten Geldmenge durch die Zentral- und Geschäftsbanken. Folgen der Inflationierung sind vermeidbar, wenn die Ursachen selbst nicht politisch begünstigt werden. Zu den begünstigenden und vermeidbaren Ursachen zählen insbesondere der gesetzliche Schutz und die gesetzliche Privilegierung jener Finanzinstitutionen, die ungedecktes Scheingeld herstellen.

Abgrenzung Inflation gegen andere Erscheinungen

Im allgemeinen Sinne und politischen Sprachgebrauch werden verschiedene Erscheinungen mit Inflation in Verbindung gebracht oder gleichgesetzt, die unter Umständen keine Inflation sind.

Kassenhaltungs-Inflation

Kassenhaltungs-Inflation bezeichnet einen Zustand, in dem die Wirtschaftssubjekte höhere Geldbestände horten, als sie eigentlich wollen. Nach ökonomischer Theorie tritt diese Situation in freien Märkten nicht auf, da die höheren Geldbestände zu Inflation führen müssen. Werden die Preise jedoch (staatlich) administriert und erfolgt die Messung des Preisniveaus anhand der administrierten Preise, so liegt keine Inflation vor. Hilfsweise kann Inflation allerdings auf nicht-administrierten Märkten (Schwarzmarkt) gemessen werden. Ob Inflation vorliegt, ist also eine Frage der Anerkennung einer Definitions-Autorität. Gegen diese These ist einzuwenden, dass gehortete Geldbestände nicht per se ein Geldangebot darstellen. Nur der Teil der Geldbestände, den die Wirtschaftssubjekte planen, in der betrachteten Periode gegen Waren und Dienstleistungen einzutauschen, stellt ein Geldangebot dar.

Externer Preisschock

Dieser Ausdruck wurde im Zuge der sogenannten Ölkrisen häufig verwendet. Der Preisanstieg eines Gutes führt allerdings nicht zwangsläufig zu einem Anstieg des Preisniveaus. Sinken gleichzeitig die Preise anderer Güter, kann das Preisniveau konstant bleiben. Es liegt dann keine Inflation vor. Alimentiert die Notenbank jedoch die Preiserhöhungen, kann ein Effekt analog der sogenannten Kostendruck-Inflation ausgelöst werden.

Siehe auch

Weblinks

Wikiquote: Inflation – Zitate

Wikiquote: Inflation – Zitate Wiktionary: Inflation – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Inflation – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen Commons: Inflation – Sammlung von Bildern, Videos und Audiodateien

Commons: Inflation – Sammlung von Bildern, Videos und Audiodateien- Verbraucherpreis-Index für Deutschland

- Verbraucherpreis-Index für Österreich

- Schweizerischer Landesindex der Konsumentenpreise

- Statistiken der EZB (Englisch)

- Inflation in den Neuen Bundesländern (in Quartalsberichten)

- Jürgen Pätzold: Das Inflationsproblem. Ursachen und Strategien.

- Ralf Kronberger: Inflation - Wird hohe Inflation wieder zum Thema? (PDF)

- Übersicht über aktuelle internationale Inflationsraten - VPI und HVPI

- Informationen und Daten zum US-CPI beim Bureau of Labor Statistics

Einzelnachweise

- ↑ Deutsche Bundesbank

- ↑ Quelle: Statistisches Bundesamt

- ↑ Werner Rothengatter, Axel Schaffer: Makro kompakt: Grundzüge der Makroökonomik, Zweite Ausgabe, 2008, ISBN 3-7908-2007-5, Seite 141, online

- ↑ Größter Preissprung im Großhandel seit 1982 (nicht mehr online verfügbar), tagesschau.de, 11. April 2008

- ↑ Cato Institute (31. Oktober 2008): New Hyperinflation Index (HHIZ) Puts Zimbabwe Inflation at 2.79 Quintillion (1018) percent

- ↑ Gregor Hochreiter: „Inflation – Fakten und Irrtümer“

- ↑ Jörg Guido Hülsmann: Die Ethik der Geldproduktion, ISBN 978-3-937801-19-3

Wikimedia Foundation.