- Europäische Zentralbank

-

Synonyme:

Sitz der Europäischen Zentralbank in Frankfurt am Main

Sitz der Europäischen Zentralbank in Frankfurt am Main

Eurosymbol bei Nacht

Eurosymbol bei Nacht Deutsche Briefmarke von 1998 zur Gründung der EZB

Deutsche Briefmarke von 1998 zur Gründung der EZBDie Europäische Zentralbank (EZB; englisch European Central Bank, ECB; französisch Banque centrale européenne, BCE) ist ein Organ der Europäischen Union. Sie ist die 1998 gegründete gemeinsame Währungsbehörde der Mitgliedstaaten der Europäischen Währungsunion und bildet mit den nationalen Zentralbanken (NZB) der EU-Staaten das Europäische System der Zentralbanken (ESZB). Ihr Sitz ist im Eurotower in Frankfurt am Main.

Die Arbeit und die Aufgaben der EZB wurden erstmals im Vertrag von Maastricht 1992 festgelegt; seit dem Vertrag von Lissabon 2007 besitzt sie formal den Status eines EU-Organs (Art. 13 EU-Vertrag). Die wichtigsten Bestimmungen zu ihrer Funktionsweise finden sich in Art. 282 ff. AEU-Vertrag; ihre Satzung ist dem Vertrag als Protokoll Nr. 4 angehängt. Die EZB ist eine supranationale Institution mit eigener Rechtspersönlichkeit. Um sachgerecht und effizient arbeiten zu können, soll sie unabhängig von politischer Einflussnahme sein.

Inhaltsverzeichnis

Hintergrund

Eine Zentralbank ist eine Institution, welche für die Überwachung des Bankensystems und die Regulierung der Geldmenge in einer Volkswirtschaft zuständig ist. Im Euro-Raum übernimmt die Europäische Zentralbank (EZB) diese Aufgaben. Im Rahmen der europäischen Einigung entschieden sich einige Staaten der Europäischen Gemeinschaft für die Einführung einer gemeinsamen Währung, des Euro. Bei der Schaffung der einheitlichen Währung mussten auch die Voraussetzungen für eine gemeinsame Geld- und Währungspolitik geschaffen werden. Zu diesem Zweck wurde das Europäische System der Zentralbanken (ESZB) gegründet. In diesem System befinden sich die alten Nationalen Zentralbanken (NZB) aller Staaten der EU und die neu gegründete Europäische Zentralbank. Da nicht alle Staaten der EU an der Währungsunion teilnehmen, gibt es neben dem ESZB auch noch das Eurosystem, an dem neben der EZB nur die NZBen der Staaten der Eurozone, in denen der Euro wirklich eingeführt wurde, beteiligt sind. Der Großteil der Aufgaben des ESZB wird von der EZB erfüllt. Ihr Hauptziel ist dabei die Preisniveaustabilität. Soweit dies ohne Beeinträchtigung dieses Ziels möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Europäischen Union.

Aufgaben und Ziele

Da eine Zentralbank keine gewöhnliche Bank ist, sondern die Geldpolitik eines Landes führen muss, soll sie zwei wichtige Ziele verfolgen. Das erste Ziel, meist auch das Hauptziel, ist die Preisniveaustabilität. Dabei gilt es, große Schwankungen des Geldwertes zu vermeiden. Die Zielgröße ist die Inflation (Inflationsrate). Das zweite Ziel einer Zentralbank besteht in der ausgeglichenen konjunkturellen Entwicklung des jeweiligen Landes. Dieses wichtige Nebenziel der Geldpolitik hat den Zweck, eine Rezession zu vermeiden. Die konjunkturelle Entwicklung wird an der Auslastung der Kapazitäten einer Volkswirtschaft gemessen. Die Zentralbanken verfolgen diese Ziele, indem sie den Preis für verliehenes Geld erhöhen oder senken (Leitzins verändern), also Einfluss auf die Wirtschaft nehmen. Somit kann eine Zentralbank sowohl auf die Inflation als auch auf die konjunkturelle Entwicklung einwirken. Die Ziele und Aufgaben des ESZB und dessen Hauptorgans, der EZB, wurden im Vertrag zur Gründung der Europäischen Gemeinschaft festgeschrieben. In der Satzung des Europäischen Systems der Zentralbanken (ESZB) und der Europäischen Zentralbank (EZB), die dem AEU-Vertrag als Protokoll Nr. 4 beigefügt ist, werden sie im Einzelnen erläutert. Das vorrangige Ziel ist die Gewährleistung der Preisniveaustabilität in der Eurozone; spezifiziert ist diese als Anstieg des harmonisierten Verbraucherpreisindex (HVPI) für das Euro-Währungsgebiet von unter, aber nahe zwei Prozent gegenüber dem Vorjahr. Weiteres Ziel ist die Unterstützung der Wirtschaftspolitik in der Europäischen Gemeinschaft, mit dem Ziel eines hohen Beschäftigungsniveaus und dauerhaften Wachstums, soweit dies ohne Gefährdung der Preisniveaustabilität möglich ist.

Die grundlegenden Aufgaben finden sich in Art. 127 Abs. 2 AEU-Vertrag:

- Festlegung und Durchführung der Geldpolitik (siehe geldpolitische Instrumente),

- Durchführung von Devisengeschäften,

- Verwaltung der offiziellen Währungsreserven der Mitgliedstaaten (Portfoliomanagement),

- Versorgung der Volkswirtschaft mit Geld, insbesondere die Förderung eines reibungslosen Zahlungsverkehrs.

Die EZB hat darüber hinaus weitere Aufgaben:

- Genehmigung der Ausgabe des Euro-Papiergeldes, die Ausgabe selbst erfolgt durch die nationalen Zentralbanken,

- Beitrag zur Aufsicht über die Kreditinstitute und zur Stabilität der Finanzmärkte,

- Beratung der Gemeinschaft und nationaler Behörden, Zusammenarbeit mit anderen internationalen und europäischen Organen,

- Sammlung der für die Erfüllung ihrer Aufgaben notwendigen statistischen Daten,

- Erstellung einer Zentralbankbilanz.

Organe

Die ausführenden Organe sind schlussendlich die nationalen Zentralbanken der Teilnehmerstaaten. Diese unterliegen den Regelungen des ESZB. Wichtig dabei ist, dass sie unabhängig gegenüber Weisungen nationaler Regierungen sind und nur der EZB unterstehen. Die EZB verfügt mit dem Rat und dem Erweiterten Rat über zwei Beschlussorgane und mit dem Direktorium über ein ausführendes Organ.

EZB-Direktorium

Zeitraum Direktoriumsmitglied 1998–2002  Christian Noyer (Vizepräsident)

Christian Noyer (Vizepräsident)1998–2003  Wim Duisenberg (Präsident)

Wim Duisenberg (Präsident)1998–2003  Sirkka Hämäläinen

Sirkka Hämäläinen1998–2004  Eugenio Domingo Solans

Eugenio Domingo Solans1998–2005  Tommaso Padoa-Schioppa

Tommaso Padoa-Schioppa1998–2006  Otmar Issing (Chefvolkswirt)

Otmar Issing (Chefvolkswirt)2002–2010  Loukas Papadimos (Vizepräsident)

Loukas Papadimos (Vizepräsident)2003–2011  Gertrude Tumpel-Gugerell

Gertrude Tumpel-Gugerell2003–2011 Jean-Claude Trichet (Präsident)2006–2011 Jürgen Stark (Chefvolkswirt)seit 2011 Mario Draghi (Präsident)seit 2004 José Manuel González-Páramoseit 2005 Lorenzo Bini Smaghiseit 2010  Vítor Constâncio (Vizepräsident)

Vítor Constâncio (Vizepräsident)seit 2011  Peter Praet

Peter Praetseit 2011 Jörg Asmussen (Chefvolkswirt)Das Direktorium führt die Geschäfte der EZB und kümmert sich außerdem um die Durchführung der Beschlüsse des EZB-Rates und gibt dazu nötige Anweisungen an die Nationalen Zentralbanken weiter, die die Beschlüsse umsetzen müssen. Das Gremium setzt sich aus dem Präsidenten, einem Vizepräsidenten und vier weiteren Mitgliedern zusammen. Ein Direktoriumsmitglied wird vom Gremium selbst zum Chefvolkswirt bestimmt. Die Amtszeit eines Direktoriumsmitglieds beträgt acht Jahre; eine Wiederwahl ist ausgeschlossen. Die Länge der ersten Amtszeiten war gestaffelt, um zu vermeiden, dass alle Mitglieder gleichzeitig ausscheiden.

Neue Mitglieder werden von den Finanz- und Wirtschaftsministern der Teilnehmerstaaten empfohlen. Nach nicht-bindenden Abstimmungen im Wirtschaftsausschuss des Europäischen Parlaments und dem Plenum des Parlaments werden sie auf Empfehlung des Rates der EU vom Europäischen Rat mit qualifizierter Mehrheit gewählt (Art. 283 Abs. 2 Unterabs. 2 AEU-Vertrag).

Präsident ist seit dem 1. November 2011 Mario Draghi. Er löste den Franzosen Jean-Claude Trichet ab. Vizepräsident ist der Portugiese Vítor Constâncio. Die weiteren Direktoren sind derzeit Jörg Asmussen (Chefvolkswirt, Deutschland), José Manuel González Páramo (Spanien), Peter Praet (Belgien) und Lorenzo Bini Smaghi (Italien).

Aus der Zahl der Mitglieder resultiert, dass nicht alle EU-Staaten gleichzeitig im Direktorium vertreten sein können. Die großen Euroländer Deutschland, Frankreich, Italien und Spanien besetzten bisher immer vier der sechs Sitze im Direktorium, die restlichen beiden Sitze wurden von wechselnden kleineren Ländern belegt. Zwar versuchen die großen Länder, ihren Anspruch auf einen Sitz dauerhaft zu manifestieren, allerdings gibt es keine explizite rechtliche Regelung, die ihnen ein solches Vorrecht auf einen Direktoriumssitz gewährt.

EZB-Rat

Dem EZB-Rat gehören alle Mitglieder des Direktoriums und zusätzlich alle Präsidenten der nationalen Zentralbanken der (momentan 17) am Euro teilnehmenden Mitgliedstaaten an. Er ist das oberste Beschlussorgan der EZB und trifft die meisten Entscheidungen mit einfacher Mehrheit, wobei jedes Mitglied eine Stimme hat. Er legt die Richtlinien der Geldpolitik und die Leitzinssätze fest und stellt Zentralbankgeld bereit. Die Aussprachen sind vertraulich, wobei der Rat die Veröffentlichung beschließen kann. Er tagt in der Regel alle 14 Tage.

Mitglieder des EZB-Rates (Stand 1. November 2011)[1] Mario Draghi, EZB-Präsident Vítor Constâncio, EZB-Vizepräsident Lorenzo Bini Smaghi, Direktoriumsmitglied José Manuel González Páramo, Direktoriumsmitglied Jörg Asmussen, Direktoriumsmitglied (Chefvolkswirt) Peter Praet, Direktoriumsmitglied Luc Coene (Belgien) Jens Weidmann (Deutschland) Patrick Honohan (Irland) Georgios Provopoulos (Griechenland) Miguel Fernández Ordóñez (Spanien) Andres Lipstok (Estland) Christian Noyer (Frankreich) Ignazio Visco (Italien) Athanasios Orphanides (Zypern) Yves Mersch (Luxemburg) Josef Bonnici (Malta) Klaas Knot (Niederlande) Ewald Nowotny (Österreich) Carlos Costa (Portugal) Marko Kranjec (Slowenien) Jozef Makúch (Slowakei) Erkki Liikanen (Finnland) Für den Fall, dass der Eurozone mehr als 18 Mitgliedsländer angehören, wechselt das Abstimmungsprinzip innerhalb des Rates zum so genannten Rotationsprinzip. Hierbei werden die Mitgliedsländer zu 5/6 nach ihrem Bruttoinlandsprodukt und zu 1/6 nach ihrem Anteil an der gesamten aggregierten Bilanz der monetären Finanzinstitute (Monetary Financial Institution, MFI) klassifiziert. Die fünf größten dieser Länder erhalten vier feste Stimmrechte im EZB-Rat, um die sie monatlich rotieren. Die restlichen Länder rotieren monatlich um die verbleibenden zehn Stimmrechte. Übersteigt die Zahl der Mitgliedsländer der Eurzone 22, so wird die zweite Gruppe weiter unterteilt: Die den größten fünf Ländern folgende Hälfte aller Mitgliedsländer rotiert dann um acht Stimmrechte (neue zweite Gruppe), die restlichen kleinsten Länder (neue dritte Gruppe) rotiert um drei Stimmrechte. Auch nach Einführung des Rotationsprinzips sind alle Mitgliedsländer an den Sitzungen des EZB-Rats teilnahmeberechtigt. Die stimmberechtigten Mitglieder werden auch weiterhin jeweils eine Stimme haben.[2]

Bei Entscheidungen über das Kapital und Einnahmen der EZB entscheidet der Rat heute wie auch nach Einführung des Rotationsprinzips mit gewichteten Stimmen. Die Gewichtung richtet sich nach dem Anteil am gezeichneten Kapital; die Mitglieder des Direktoriums haben keine Stimme. Für die qualifizierte Mehrheit sind zwei Drittel des Kapitals und die Mehrheit der NZBen notwendig.

Erweiterter Rat der EZB

Der Erweiterte Rat besteht aus dem Präsidenten und dem Vizepräsidenten der EZB sowie den Präsidenten der nationalen Zentralbanken aller (momentan 27) EU-Mitgliedstaaten. Er wirkt bei der Erhebung statistischer Daten mit und berät über die Aufnahme weiterer Länder in die Währungsunion. Der Rat tritt in der Regel einmal pro Quartal zusammen. An den Tagungen können ein Mitglied der Europäischen Kommission und der Präsident des Rates ohne Stimmrecht teilnehmen.

Geldpolitik

Geldpolitische Ziele

Ihr geldpolitisches Instrumentarium setzt die EZB ein, um das ihr im EG-Vertrag vorgegebene Ziel der Preisniveaustabilität zu erreichen. Dieses definiert sie selbst als ein Wachstum des harmonisierten Verbraucherpreisindexes HVPI im Euro-Raum, das unter, aber nahe bei zwei Prozent liegen sollte. Die geldpolitische Strategie wurde im Oktober 1998 vom EZB-Rat festgelegt.

Die Zwei-Säulen-Strategie

Hochhaus der EZB in Frankfurt am Main

Hochhaus der EZB in Frankfurt am MainUm das Inflationsziel zu erreichen, verfolgt sie ein so genanntes Zwei-Säulen-Konzept.

Als Erste Säule (wirtschaftliche Analyse) beobachtet sie die Inflationsentwicklung selbst und Größen, die Einfluss auf die Inflation haben wie zum Beispiel

- Löhne und Gehälter,

- Wechselkursentwicklung,

- langfristige Zinssätze,

- Messgrößen für Wirtschaftstätigkeit,

- fiskalpolitische Indikatoren,

- Preis- und Kostenindizes und

- Unternehmens- und Verbraucherumfragen.

Als Zweite Säule (monetäre Analyse) veröffentlicht sie einen Referenzwert (M3 unter Annahme eines Zuwachses des realen Inlandsprodukts von 2 % bis 2,5 % und Abnahme der Geldumlaufgeschwindigkeit um 0,5 % bis 1 %) für die wünschenswerte M3-Geldmengenentwicklung, der aber keine Zielgröße, sondern Informationen über Abweichungen darstellt. Ziel ist es, mittelfristig Gefahren für die Preisniveaustabilität zu erkennen. Kritik: Die Annahme der rückläufigen Geldumlaufgeschwindigkeit ist nicht vollends gesichert.

Vorteil dieser Strategie ist es, dass die EZB flexibel auf die Marktanforderungen reagieren kann. In einer schlechten wirtschaftlichen Lage kann sie beispielsweise die Zinsen senken und mehr Geld an die Geschäftsbanken vergeben, also eine expansive Geldpolitik betreiben, da aufgrund des geringen Wirtschaftswachstums auch die Inflationsgefahren gering sind. Dann können Banken sich leichter refinanzieren, deshalb werden mehr Kredite vergeben und die Zinsen gesenkt, was Investitionen und Konsum stimuliert. In einer Hochkonjunktur besteht hingegen die Gefahr, dass es zu einer stärkeren Inflation kommt. Dann betreibt die EZB eine kontraktive (restriktive) Geldpolitik, das heißt sie vergibt weniger Geld und erhöht ihre Zinsen, erschwert damit die Kreditvergabe, verteuert Investitionen. Dies alles gilt immer unter der Voraussetzung, dass die aktuelle Inflation keine andere Politik nahelegt: Ist in einer wirtschaftlichen Schwächephase die Inflation hoch, so dürfte die EZB ihre Zinsen dennoch nicht senken.

Kritik an der Geldpolitik der EZB

Von mehreren Seiten wurde die EZB für ihre Geldpolitik kritisiert. Diese Kritik lässt sich grob in fünf Kategorien einteilen:

- Kritik an der zweiten Säule: Die EZB wird einerseits dafür kritisiert, dass sie den selbstgesteckten Geldmengen-Referenzwert zu oft nicht erreicht (so lag das Wachstum der Geldmenge M3 in den letzten Jahren meist weit über den anvisierten 4,5 Prozent). Zum anderen richtet sich die Kritik gegen die monetäre Säule als solche; von verschiedenen Ökonomen wird die generelle Aussagekraft der Geldmenge M3 angezweifelt.

- Kritik am Inflationsziel: Es wird von verschiedener Seite kritisiert, dass das Inflationsziel von zwei Prozent als zu niedrig einzuschätzen ist. Verschiedene Ökonomen berufen sich dabei auf die tendenziell höheren Inflationsraten in den USA (verbunden mit einem höheren Wirtschaftswachstum). Daher wird teilweise ein höheres Inflationsziel (teilweise bis zu 3,5 Prozent) gefordert. Hintergedanke ist hierbei, dass eine expansivere Geldpolitik dem wachstumsschwachen Euroraum zu einem Aufschwung verhelfen könnte.

- Kritik an der Zwei-Säulen-Strategie als Ganzes: Als Nachteil der Zwei-Säulen-Strategie wird von manchen Beobachtern die geringe Transparenz und die damit verbundene fehlende Eindeutigkeit gesehen. Legt die zweite Säule (wie oben beschrieben) beispielsweise eine eher restriktive Geldpolitik nahe, so kann die EZB aufgrund der Informationen aus der ersten Säule dennoch zu einer expansiven Geldpolitik greifen. Dies ist von den Märkten jedoch unter Umständen nicht vorherzusehen, so dass die gewählte Strategie in einzelnen Fällen wenig transparent erscheint. Kritiker der Zwei-Säulen-Strategie fordern daher den Übergang zu einer einzelnen Säule, um den Märkten mehr Sicherheit zu bieten. Die EZB selbst will jedoch an beiden Säulen festhalten, da diese die möglichen Ursachen von Inflation und Deflation beinhalten. Mit anderen Worten: da es in der Realität nicht nur eine Einflussgröße auf Inflation gibt, hat es nach Ansicht der EZB auch keinen Sinn, nur eine Einflussgröße zu betrachten.

- Kritik an der Aktivität der EZB: In den ersten Jahren ihres Bestehens wurde die EZB häufig für ihre nicht ausreichende Kommunikationspolitik kritisiert. Dabei wurde der Zentralbank vorgeworfen, sie lasse die Marktteilnehmer zu oft im Unklaren über ihren zukünftigen Kurs und sorge dadurch für Unsicherheit. Allerdings werden viele Zentralbanken (u. a. auch die US-Fed) für ähnliche Verhaltensweisen kritisiert. Außerdem hat sich die Transparenz der EZB-Entscheidungen in den letzten Jahren deutlich erhöht (u. a. wohl aufgrund der größeren Erfahrungswerte). Daneben kritisieren manche Beobachter die EZB auch für eine zu restriktive Geldpolitik. So hat die EZB ihren Leitzins, den Hauptrefinanzierungssatz, zwischen Mitte 2003 und Ende 2005 nicht geändert und hat damit eine weit weniger expansive Geldpolitik betrieben als die Fed (die ihre Leitzinsen in jedem der Jahre mehrfach geändert hat). Von anderer Seite wird die EZB gerade für ihre verlässliche und wenig sprunghafte Geldpolitik gelobt.

- Kritik am Ankauf von Staatsanleihen, unter anderen auch griechische, italienische, spanische und portugiesische, am Sekundärmarkt (also nicht Kauf von den Staaten unmittelbar, sondern von Banken) durch die EZB 2010 und 2011. Nach Art. 123 AEUV ist „der unmittelbare Erwerb von Schuldtiteln von [Regierungen der Mitgliedstaaten] durch die Europäische Zentralbank“ verboten. Umstritten ist, ob der Aufkauf dieser Anleihen am Sekundärmarkt nicht als nicht „unmittelbar“, sondern als mittelbar gedeutet werden kann.[3] Jedenfalls können Geschäftsbanken und Versicherungen ihre Anleihen an die EZB veräußern, wodurch das Risiko einer Staatsinsolvenz zu einem guten Teil an die EZB incl. den Nationalbanken übergeht.[4]

- Kritik am TARGET2-System: Hans-Werner Sinn kritisiert, dass das TARGET2-System für die Deutsche Bundesbank im Rahmen der Euro-Krise zur dauerhaften Finanzierungsquelle anderer Euro-Notenbanken geworden ist.[5][6][7][8][9][10] Die „Forderungen innerhalb des Euro-Systems (netto)“ sind bis Ende 2010 auf 338 Milliarden Euro gestiegen. Die Bundesbankforderungen im Rahmen von Target2 an die EZB beliefen sich zu diesem Zeitpunkt auf 326 Milliarden Euro.[11] Im Oktober 2011 stiegen sie auf 465 Milliarden Euro.[12] 2006, also vor Ausbruch der Finanzkrise, lagen die Forderungen insgesamt bei nur 18 Milliarden Euro.[13] Aus Sicht der Deutschen Bundesbank entstehen daraus keine erhöhten Risiken.[14]

Instrumente

Wichtige Leitzinsen Zinssatz Höhe Europäische Zentralbank (letzte Änderung: 9. November 2011) Einlagesatz 0,50 % Hauptrefinanzierungssatz 1,25 % Spitzenrefinanzierungssatz 2,00 % Schweizerische Nationalbank (letzte Änderung: 3. August 2011) 3-Monats-Libor-Zielband 0,00–0,25 % Federal Reserve System (letzte Änderung: 19. Februar 2010) Federal-Funds-Rate-Zielband 0,00–0,25 % Diskontsatz 0,75 % Bank of Japan (letzte Änderung: 5. Oktober 2010) Overnight Call Rate 0,00 % Diskontsatz 0,30 % Bank of England (letzte Änderung: 5. März 2009) Repo Rate 0,50 % Chinesische Volksbank (letzte Änderung: 26. Dezember 2010) Diskontsatz 5,81 % Zur Erfüllung ihrer Aufgaben (s. o.) stehen der EZB eine Reihe von Instrumenten zur Verfügung. Die größte Bedeutung wird ihren geldpolitischen Instrumenten beigemessen, da sie mit ihnen ihr wichtigstes Ziel, die Gewährleistung von Preisniveaustabilität, zu erreichen versucht.

Unmittelbar beeinflussen kann die EZB dabei nur die Zinsen im Geschäft zwischen ihr und den Geschäftsbanken (so genannte Notenbankzinsen). Da Letztere günstigere oder ungünstigere Finanzierungsbedingungen in der Regel aber an ihre Kunden weitergeben, ändern sich in Reaktion auch die Marktzinsen – vor allem die kurzfristigen Zinsen am Geldmarkt, unter Umständen aber auch die langfristigen Zinsen am Kapitalmarkt.

Neben den Instrumenten hat auch die dazugehörige Öffentlichkeitsarbeit, wie unter dem Abschnitt Kontrolle und Transparenz beschrieben, Einfluss auf die Finanzmärkte.

Offenmarktgeschäfte

Das eindeutig wichtigste Offenmarktgeschäft der EZB ist mit einem Anteil von ungefähr 70 % das Hauptrefinanzierungsinstrument (Haupttender). Hierbei handelt es sich um ein Instrument der Offenmarktpolitik, bei dem die Geschäftsbanken in einem Auktionsverfahren Zentralbankgeld von der EZB gegen Zinszahlungen erhalten. Das Auktionsverfahren wurde seit 2000 mittels Zinstender durchgeführt. Dabei wird das angebotene Zentralbankgeld den höchstbietenden Geschäftsbanken zugeteilt. Zur besseren Orientierung legt die EZB einen Mindestbietungszinssatz fest. Dieser Mindestbietungszinssatz (auch Hauptrefinanzierungssatz) wird aufgrund seiner Bedeutung oft auch als Leitzins der EZB bezeichnet. Die Transaktionen finden einmal pro Woche statt. Ihre Laufzeit beträgt ebenfalls eine Woche. Zur Bekämpfung der Finanzkrise ab 2007 verleiht die EZB seit dem 15. Oktober 2008 Geld wieder nach dem Mengentender.[15]

Die drei anderen Offenmarktgeschäfte der EZB sind längerfristige Refinanzierungsgeschäfte, Feinsteuerungsoperationen und strukturelle Operationen. Diese werden aber nicht zu geldpolitischen Zwecken genutzt, sondern haben das Ziel, die Geschäftsbanken mit der notwendigen Liquidität zu versorgen.

Ständige Fazilitäten

Das sind die Spitzenrefinanzierungsfazilität und die Einlagefazilität. Die ständigen Fazilitäten stellen die Möglichkeit für Geschäftsbanken dar, auf eigene Initiative gegen Zinszahlung Liquidität über die Spitzenrefinanzierungsfazilität bis zum nachfolgenden Geschäftstag zu beziehen, oder über die Einlagefazilität anzulegen. Diese Möglichkeiten sind vom Volumen nicht begrenzt, haben aber typischerweise einen unattraktiven Zinssatz. Wegen ihrer unbegrenzten Verfügbarkeit stellt der Zinssatz für die Spitzenrefinanzierungsfazilität einen Höchst- und der Zinssatz für die Einlagefazilität einen Mindestsatz für Tagesgeld auf dem Geldmarkt dar. Der Zinssatz dieser Geschäfte bestimmt entscheidend die Zinssätze der Banken für Sparkonten und Kundenkredite. Ständige Fazilitäten bestimmen die Grenzen der Geldmarktsätze für Tagesgelder. Sie entsprechen ungefähr dem ehemaligen Diskont- und Lombardsatz der Bundesbank.[16]

Devisenmarktinterventionen

Zeitweilig interveniert die EZB auch am Devisenmarkt, um den geldpolitischen Kurs zu stabilisieren und um die Absatzpolitik zu bestreiten. Allerdings sind Interventionen ein sehr selten (im Jahre 2004 gar nicht) benutztes Instrument der EZB. Es sollte nach Einschätzung der EZB nur benutzt werden, wenn große Wechselkursfehlbewertungen vorliegen, die entweder das Inflationsziel der EZB (als primäres geldpolitisches Ziel) oder die wirtschaftliche Stabilität im Euroraum (als sekundäres Ziel) gefährden.

Mindestreserve

Die EZB verlangt von Geschäftsbanken Mindestreserven auf Girokonten bei den nationalen Zentralbanken zu halten. Diese betragen derzeit zwei Prozent der Einlagen und Schuldverschreibungen der Banken. Die Mindestreserve stellt jedoch im Gegensatz zu Hauptrefinanzierungsinstrument, ständigen Fazilitäten und Devisenmarktinterventionen eher ein ordnungspolitisches als ein geldpolitisches Instrument dar, da sie nur den Rahmen für die anderen Instrumente liefert, von der EZB jedoch noch nie geändert wurde. Im Gegensatz zu der Mindestreserve der ehemaligen Deutschen Bundesbank wird die Mindestreserve der EZB verzinst.

Weitere Instrumente

Die EZB hat nach ihren eigenen Angaben innerhalb weniger Tage im Mai 2010 für 16,5 Milliarden Euro Regierungsanleihen aufgekauft.[17] Die Entscheidung, die in Gegensatz zu bisherigen Positionen der Bank steht, wurde von Jean-Claude Trichet als konsequente Antwort auf eine sich schnell ändernde Krisensituation verteidigt.[18] Sie bleibt jedoch hernach politisch umstritten.[19]

Unabhängigkeit

Mit dem Ziel, ihre Hauptaufgabe, die Gewährleistung der Preisniveaustabilität, besser durchführen zu können, wurde der EZB Unabhängigkeit von politischen und anderen Einflüssen versprochen, um Konflikte mit Interessen von Politikern vorzubeugen. Man unterscheidet im Allgemeinen vier Arten der Unabhängigkeit:

Operative oder funktionelle Unabhängigkeit

Sie bedeutet, dass die EZB bei der Entscheidung hinsichtlich der Methode, mit der sie ihren Auftrag durchführen möchte, frei ist. Allerdings ist der EZB durch Art. 127 Abs. 1 AEU-Vertrag sowie durch die EZB-Satzung die Preisstabilität als Ziel der europäischen Geldpolitik vorgeschrieben. Insofern bezieht sich die operative Unabhängigkeit lediglich auf die Durchführung des Ziels (unter anderem auch auf die Bestimmung der Inflation, die mit Preisstabilität vereinbar ist), nicht jedoch auf die Festlegung des Ziels an sich. Insofern ist die EZB diesbezüglich weit weniger unabhängig als das US-amerikanische Federal Reserve System.

Institutionelle Unabhängigkeit

Sie bedeutet, dass die EZB und die nationalen Zentralbanken keine Weisungen aus der Politik erhalten dürfen. Im 1992 geschlossenen Vertrag von Maastricht ist verankert worden bzw. festgelegt, dass den öffentlichen Haushalten (Staat) keine Kredite zu gewähren sind. Damit soll verhindert werden, dass die Autonomie durch irgendwie geartete Verpflichtung zur Kreditgewährung an den Staat unterlaufen werden. Damit darf die EZB nicht die Defizite im Haushalt der Gemeinschaft oder eines Mitgliedslandes finanzieren. Trotzdem verstieß die EZB in der Euro-Krise mehrfach gegen diesen Grundsatz, als sie Staatsanleihen überschuldeter Staaten (u.a. Griechenland, Spanien, Italien) aufkaufte.[20]

Finanzielle Unabhängigkeit

Staat Beteiligung

(Prozent) Belgien

Belgien2,43  Bulgarien

Bulgarien0,87  Dänemark

Dänemark1,48 Deutschland18,94  Estland

Estland0,18  Finnland

Finnland1,25  Frankreich

Frankreich14,22 Griechenland1,96  Irland

Irland1,11  Italien

Italien12,50  Lettland

Lettland0,28  Litauen

Litauen0,43  Luxemburg

Luxemburg0,17  Malta

Malta0,06  Niederlande

Niederlande3,99  Österreich

Österreich1,94  Polen

Polen4,90 Portugal1,75  Rumänien

Rumänien2,46  Schweden

Schweden2,26  Slowakei

Slowakei0,69  Slowenien

Slowenien0,33  Spanien

Spanien8,30  Tschechien

Tschechien1,45  Ungarn

Ungarn1,39  Vereinigtes Königreich

Vereinigtes Königreich14,52  Zypern

Zypern0,14 Die finanzielle Unabhängigkeit besteht darin, dass die EZB einen eigenen Haushalt hat und selbst über den Einsatz ihrer Mittel, mit denen sie von den Mitgliedsländern ausgestattet wird, entscheiden kann. Private Banken besitzen bei der Europäischen Zentralbank weitestgehend wenig Einfluss. Das EZB-Kapital von 10,76 Milliarden Euro (Stand Ende 2010)[21] liegt ausschließlich bei den 27 Notenbanken der Europäischen Union. Die nationalen Notenbanken befinden sich nicht alle in öffentlichen Besitz (Beispiel: Deutsche Bundesbank, Österreichische Nationalbank: 100 % staatlich; andere Beispiele: griechische Nationalbank oder italienische Nationalbank: größtenteils privat). Seit der Euro-Einführung Estlands zum 1. Januar 2011 halten die Zentralbanken der Euro-Länder 69,97 % am Kapital der EZB. Die Nicht-Euro-Länder besitzen 30,03 %.[22] Diese Kapitalbeteiligung hat theoretisch keinen Einfluss auf die Personalpolitik bei der EZB.

Personelle Unabhängigkeit

Um die Unabhängigkeit des Führungspersonals zu gewährleisten,

- kann ein Mitglied des EZB-Rates nur bei schwerwiegenden Gründen auf Antrag des EZB-Rates oder des Direktoriums durch den Europäischen Gerichtshof enthoben werden;

- darf ohne ausdrückliche Ausnahmegenehmigung kein Mitglied entgeltlich oder unentgeltlich eine andere Beschäftigung annehmen. Interessenkonflikte sollen damit vermieden werden;

- ist eine zweite Amtszeit für Mitglieder des Direktoriums ausgeschlossen;

- wird das Führungspersonal für einen langen Zeitraum gewählt (EZB-Direktoren acht Jahre, Präsidenten der nationalen Zentralbanken mindestens fünf Jahre).

- muss dieses fachlich geeignet und persönlich unabhängig sein

Kapital und Währungsreserven

Das gezeichnete Kapital der EZB beträgt 10,76 Milliarden Euro (Stand: Ende 2010).[21] Es wurde von den Nationalen Zentralbanken eingezahlt, welche Zeichner und Inhaber sind. Der Anteil, den eine NZB am Gesamtkapital einzahlen muss, legt ein Schlüssel fest, der sich zu gleichen Teilen nach dem Anteil des jeweiligen Mitgliedstaats an der Bevölkerung der Gemeinschaft im vorletzten Jahr vor der Errichtung des ESZB und nach dem Anteil des jeweiligen Mitgliedstaats am Bruttoinlandsprodukt der Gemeinschaft zu Marktpreisen in den fünf Jahren vor dem vorletzten Jahr vor der Errichtung des ESZB richtet. Die Gewichtsanteile werden alle fünf Jahre oder bei EU-Erweiterungen aktualisiert, zuletzt am 1. Januar 2009.[23] Den größten Anteil hat die Deutsche Bundesbank mit ungefähr 19 %. Neben den NZBen der Eurozone, die das gesamte Kapital einzahlen, müssen die NZBen der anderen EU-Mitgliedstaaten als Beitrag für die Betriebskosten für ihre Teilnahme am ESZB einen gewissen Prozentsatz ihres gezeichneten Kapitals einzahlen. Dieser lag zunächst bei 7 %, seit Ende 2010 bei 3,75 %.[22]

Weiterhin erhält die EZB von den NZB der Eurozone Währungsreserven mit einem Gegenwert von bis zu 50 Milliarden Euro, wobei momentan etwa 40 Milliarden Euro übertragen wurden. Die Reserven werden alleine von der EZB gehalten und eingesetzt, verwaltet werden sie weiterhin von den NZB. Ab einer gewissen Größe brauchen Geschäfte mit den Reserven die Zustimmung der EZB. Die Beiträge der einzelnen NZB an dem Betrag entsprechen ihrem Anteil am gezeichneten Kapital, wobei die NZB von der EZB eine Gutschrift im Wert ihres Beitrags erhalten. 15 Prozent des Betrags wurden in Form von Goldreserven entrichtet, der Rest als US-Dollar oder japanischer Yen.

Ende 2007 entfielen 79,7 % der Währungsreserven auf Dollarbestände und 20,3 % auf den japanischen Yen. 2006 lag der Anteil der Dollarreserven noch bei 83 %, jener des Yen bei 17 %.[24]

Bis zu 20 % der Gewinne, die die EZB erwirtschaftet, werden nach Art. 33 ihrer Satzung ihrem Reservefonds zugeführt; der darüber hinausgehende Gewinn wird jährlich an die Anteilseigner, also die nationalen Zentralbanken, entsprechend ihren eingezahlten Anteilen am EZB-Grundkapital ausgeschüttet. Verluste der EZB werden aus dem Reservefonds oder gegebenenfalls aus den Einkünften finanziert, die die nationalen Zentralbanken aufgrund ihrer Erfüllung währungspolitischer Aufgaben im Rahmen des ESZB erzielen.

Kontrolle und Transparenz

Modell für EZB-Neubau, Ansicht von Süd-Ost

Modell für EZB-Neubau, Ansicht von Süd-OstDie EZB unterliegt der Kontrolle demokratischer Institutionen und der Öffentlichkeit. Dazu hat die EZB Berichtspflichten zu erfüllen. Dabei handelt es sich vierteljährlich um einen Bericht über die Tätigkeit des Eurosystems, jede Woche um einen konsolidierten Ausweis und um einen Jahresbericht über ihre Tätigkeit und die Geld- und Währungspolitik des aktuellen und des abgelaufenen Jahres. Den Jahresbericht erhalten das Europäische Parlament, die Europäische Kommission, der Europäische Rat und der Rat der Europäischen Union.

Neben dieser Kontrolle unterliegt die Arbeit der EZB auch der Aufsicht von externen Rechnungsprüfern, die den Jahresabschluss prüfen, dem Europäischen Rechnungshof, der die Effizienz der Verwaltung prüft, und internen Kontrollinstanzen. Hierzu zählen eine

- interne Revision, die direkt dem Direktorium unterstellt ist und die nach branchenüblichen, vom Direktorium festgelegten Richtlinien arbeitet, sowie eine

- interne Kontrollstruktur, für die jede Organisationseinheit, wie eine Abteilung oder Direktion, selbst verantwortlich ist. Um die Nutzung von Insiderinformationen zu verhindern, gibt es sogenannte Chinese Walls, zum Beispiel zwischen den Geschäftsbereichen für die Durchführung der Währungspolitik und den Bereichen für die Währungsreserven- und Eigenmittelverwaltung.

Für die Mitarbeiter der EZB und die Mitglieder des EZB-Rates gilt ein Verhaltenskodex, nach dem die Mitarbeiter keine Insidergeschäfte tätigen dürfen. Ein Berater in ethischen Angelegenheiten soll bezüglich des beruflichen Verhaltens und der Geheimhaltung Orientierungshilfe leisten. Auf Beschluss des Europäischen Parlaments wurde am 1. Januar 2002 ein interner Datenschutzbeauftragter ernannt. Im Auftrag des EZB-Rates führt der Ausschuss für interne Revision Prüfungen durch. Er ist für das ganze ESZB zuständig und koordiniert die Revisionen. Zur Betrugsbekämpfung wird die EZB seit 2004 vom Europäischen Amt für Betrugsbekämpfung (OLAF) kontrolliert. Seit 1999 hatte sie ein eigenes Programm zur Betrugsbekämpfung und einen Ausschuss für Betrugsbekämpfung, da sie wegen ihrer Unabhängigkeit nicht vom OLAF kontrolliert werden wollte. Die Kommission klagte gegen diese Entscheidung vor dem Europäischen Gerichtshof und erhielt Recht. Der Gerichtshof erklärte, dass die EZB „in den Gemeinschaftsrahmen eingefügt“ ist, der Gesetzgeber aber darauf achten müsse, dass die Unabhängigkeit gewährt bleibe.

Die EZB bemüht sich, von sich aus Transparenz herzustellen, das heißt der Öffentlichkeit und den Märkten die wichtigen Informationen über ihre Strategie, Einschätzungen, ihre geldpolitischen Entscheidungen sowie über ihre Verfahren offen, klar und zeitnah bereitzustellen. Die EZB will der Öffentlichkeit vermitteln, welche Ziele sie mit welchen Mitteln verfolgt. Durch die Transparenz, die auch von den meisten anderen Zentralbanken für notwendig gehalten wird, soll die Glaubwürdigkeit und damit die Wirkung der Geldpolitik gestärkt werden.

Die Transparenz beruht auf der Glaubwürdigkeit, der Selbstdisziplin und der Vorhersehbarkeit. Die Glaubwürdigkeit soll durch die umfassende und klare Information der Öffentlichkeit über Auftrag und Aufgaben der EZB sowie der Erfüllung erreicht werden. Die EZB veröffentlicht dazu neben ihrer Einschätzung der Wirtschaftslage auch ihre Ansichten über die Grenzen der Geldpolitik. Die Transparenz soll die Selbstdisziplin und Konsistenz in der Geldpolitik bringen, da die Arbeit der Entscheidungsträger leichter überprüft werden kann.

Zur Vorhersehbarkeit ihrer Entscheidungen gibt die EZB ihre Einschätzung der Wirtschaftsentwicklung und ihre geldpolitische Strategie bekannt. Dadurch werden die geldpolitischen Maßnahmen vorhersehbar, und es kommt am Markt zu einer effizienteren und richtigeren Erwartungsbildung. Durch korrekte Erwartungen verringert sich die Zeit zwischen dem Ergreifen von Maßnahmen und deren Wirkung, die Anpassung an die wirtschaftliche Entwicklung wird beschleunigt und die Wirksamkeit der Geldpolitik gesteigert.

Beitrag zur Aufsicht über die Kreditinstitute und zur Kontrolle der Finanzmarktstabilität

Gemeinsam mit den NZBen und den zuständigen Behörden der EU überwacht die EZB die Entwicklung auf dem Bankensektor und in anderen Finanzsektoren, wofür der ESZB-Ausschuss für Bankenaufsicht gegründet wurde (sie überwacht jedoch nicht einzelne Banken). Dazu werden Widerstandsfähigkeit und Schwachstellen der Finanzsektoren bewertet. Fünf Geschäftsbereiche der EZB, Finanzstabilität (als Koordinator), Volkswirtschaft, Finanzmarktsteuerung, Internationale und europäische Beziehungen, Zahlungsverkehrssysteme, sind an der Überwachung beteiligt. Die Ergebnisse werden zweimal pro Jahr veröffentlicht. Die EZB berät auch nationale und Behörden auf EU-Ebene bei der Festlegung finanzieller Bestimmungen und aufsichtsrechtlicher Anforderungen und fördert die Zusammenarbeit zwischen den zuständigen Behörden der EU und den Zentralbanken.

Nach der Satzung des Europäischen Systems der Zentralbanken und der EZB kann die EZB besondere Aufgaben im Zusammenhang mit der Aufsicht über die Kreditinstitute und sonstige Finanzinstitute mit Ausnahme von Versicherungsunternehmen wahrnehmen. Die Bankenaufsicht bleibt aber bei den Mitgliedstaaten, in Deutschland ist dafür die Bundesanstalt für Finanzdienstleistungsaufsicht zuständig, die dabei von der Deutschen Bundesbank unterstützt wird.

Geschichte

1951 bis 1979

1951 begann mit der Gründung der Montanunion nach den vielen innereuropäischen Kriegen ein neues Zeitalter. Die Römischen Verträge waren 1957 ein weiterer Schritt zur Europäischen Einigung. Das damalige Ziel war eine Handelsunion und ein gemeinsamer Agrarmarkt; dafür hielt man eine Währungsunion für nicht nötig. Darüber hinaus existierte mit dem Bretton-Woods-System ein damals noch gut funktionierendes internationales Währungssystem. Eine Vereinigung im Währungsbereich wurde erstmals 1962 nach dem sogenannten Marjolin Memorandum der Europäischen Kommission diskutiert.

Die erste Institution für die Zusammenarbeit der nationalen Zentralbanken der Mitgliedstaaten der damaligen Europäischen Wirtschaftsgemeinschaft (EWG) war der 1964 eingesetzte Ausschuss der Zentralbankpräsidenten. Die Geschichte der europäischen Währungsunion begann 1970 mit dem Werner-Plan, der erstmals die Errichtung einer europäischen Währungsunion vorsah, aber scheiterte. 1972 begann der Europäische Wechselkursverbund mit festen Wechselkursen zwischen den Währungen einiger europäischer Staaten, wobei maximale Schwankungen von +/- 2,25 % erlaubt waren. 1979 wurde der Verbund vom Europäischen Währungssystem abgelöst, zu dessen Zielen die Wegbereitung für eine Währungsunion gehörte. Hier waren ebenfalls die Wechselkurse und eine Bandbreite für die Schwankungen festgelegt, die nationalen Zentralbanken mussten die Wechselkurse durch Interventionen am Devisenmarkt sichern. Die Zugehörigkeit zum europäischen Währungssystem war eine Voraussetzung für die Aufnahme in die Währungsunion, mit deren Beginn das Währungssystem endete.

1980 bis 1999

Die Einheitliche Europäische Akte griff das Ziel einer Währungsunion auf und Währungsfragen wurden ein Zuständigkeitsbereich der Europäischen Gemeinschaft. 1989 legte der damalige Kommissionspräsident Jacques Delors einen neuen Plan für eine Währungsunion vor, der zur Grundlage für die Europäische Wirtschafts- und Währungsunion (EWWU) wurde. 1991 entstand in einer Regierungskonferenz, parallel zur Konferenz über die Gründung der politischen Union, durch die Änderung des EWG-Vertrages die institutionelle Struktur für die Währungsunion. Die Vertragsänderung, unter anderem das Protokoll über die Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank und das Protokoll über die Satzung des Europäischen Währungsinstituts, wurde Teil des 1992 unterzeichneten Vertrags über die Europäische Union.

Die Errichtung der Wirtschafts- und Währungsunion sollte in drei Stufen erfolgen. In der ersten Stufe erhielt der Ausschuss der Zentralbankpräsidenten neue Zuständigkeiten. Durch ihn sollte eine engere Kooperation auf dem Gebiet der Geldpolitik erfolgen, mit dem Ziel der Preisstabilität. Weiterhin musste der Ausschuss zu klärende Fragen identifizieren, bis Ende 1993 einen Plan zur Abarbeitung von Problemen erstellen und die Aufgaben an dafür gegründete Unterausschüsse und Arbeitsgruppen verteilen.

Am 1. Januar 1994 begann mit der Errichtung des Europäischen Währungsinstituts die zweite Stufe der Währungsunion. Die Aufgaben des Instituts waren die Verstärkung der Zusammenarbeit der nationalen Zentralbanken, eine stärkere Koordinierung von deren Geldpolitik und die Durchführung der Vorarbeiten für die Errichtung des Europäischen Systems der Zentralbanken (ESZB), für die Durchführung einer einheitlichen Geldpolitik und für die Schaffung der einheitlichen Währung. Das Institut diente als Forum für Konsultationen für die Geldpolitik, während Interventionen am Devisenmarkt weiterhin Aufgabe der nationalen Zentralbanken waren. Mit der zweiten Stufe der WWU durfte keine der nationalen Zentralbanken mehr Kredite an öffentliche Stellen vergeben. Außerdem mussten bis zum Ende der zweiten Stufe alle Zentralbanken von politischen und anderen Einflüssen unabhängig werden.

Im Dezember 1995 wurde vom Europäischen Rat der Plan für das weitere Vorgehen, der auf den Vorarbeiten des EWI basierte, bekanntgegeben und die Einführung der neuen Währung, die jetzt den Namen Euro erhalten hatte, im Jahr 1999 bestätigt. Das EWI erhielt als neue Aufgabe die Vorbereitung des Wechselkursmechanismus II. 1996 entstand der Stabilitäts- und Wachstumspakt, dessen Ziel analog zur Zielsetzung der EZB die Stabilität des Euro ist, der Pakt hat aber keine direkten Auswirkungen auf die EZB. Am 1. Mai 1998 beschloss der Ministerrat, dass elf Staaten die Kriterien für die Teilnahme an der Währungsunion erfüllt hatten. Im Einzelnen waren dies Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, die Niederlande, Österreich, Portugal und Spanien. Gleichzeitig einigte sich der Rat auf die Personen, die sie für das Direktorium der EZB vorschlagen wollten. Die Ernennung erfolgte am 25. Mai mit Wirkung vom 1. Juni durch die Regierungen.

Die EZB wurde am 1. Juni 1998 Nachfolgerin des Europäischen Währungsinstituts, das alle Aufgaben rechtzeitig beendet hatte. Im Oktober legte die EZB ihre geldpolitische Strategie fest, die Stabilität und Vertrauen in die EZB und den Euro bringen sollte. Die Durchführung der einheitlichen Geldpolitik übernahm die EZB mit Beginn der dritten und letzten Stufe am 1. Januar 1999. Der letzte Schritt zur gemeinsamen Währung war am 1. Januar 2002 die Einführung des Euro als Zahlungsmittel.

1998 war Wim Duisenberg gegen den französischen Mitbewerber Jean-Claude Trichet zum Präsident der Europäischen Zentralbank gewählt worden. Er erklärte allerdings schon zu Anfang, wahrscheinlich nicht die volle Amtszeit von acht Jahren im Amt zu bleiben.

Seit 2000

2001 erhielt der Rat der EZB die Auszeichnung als European Banker of the Year, die jährlich von einer Gruppe von Wirtschaftsjournalisten vergeben wird.[25]

Am 5. Januar 2003 geriet die EZB weltweit in die Schlagzeilen, als ein geistig verwirrter Mann drohte, sich mit einem Kleinflugzeug in das Gebäude der EZB zu stürzen. Für mehrere Stunden wurde die EZB vollständig evakuiert.[26] Das Drama ging jedoch glimpflich aus.

An seinem 68. Geburtstag gab Wim Duisenberg sein Ausscheiden aus dem Präsidentenamt zum 9. Juli 2003 bekannt. Die EU-Finanzminister lehnten seine Bitte ab und wollten, dass er bis zur ordnungsgemäßen Bestellung seines Nachfolgers im Herbst 2003 im Amt bleibe. Nachfolger wurde auf den 1. November 2003 sein ehemaliger Mitbewerber Jean-Claude Trichet Präsident der EZB, der das Amt bis Ende Oktober 2011 innehatte. 2007 wurde Trichet als European Banker of the Year ausgezeichnet.[25]

Am 3. Juni 2009 ereignete sich der erste Warnstreik in der 10-jährigen Geschichte der EZB. Mitarbeiter, vertreten durch die Gewerkschaft International and European Public Services Organisation (IPSO), versammelten sich 90 Minuten vor dem Hauptgebäude in Frankfurt, um auf fehlende Arbeitnehmerrechte aufmerksam zu machen, sowie gegen Änderungen bei Pensionen zu demonstrieren, die einen Monat zuvor beschlossen wurden. Zugleich wurde die EZB dazu aufgerufen Tarifverhandlungen mit der Gewerkschaft aufzunehmen, was die Bank bisher ablehnte.[27]

Am 1. November 2011 löste Mario Draghi Jean-Claude Trichet als Präsident der EZB ab.

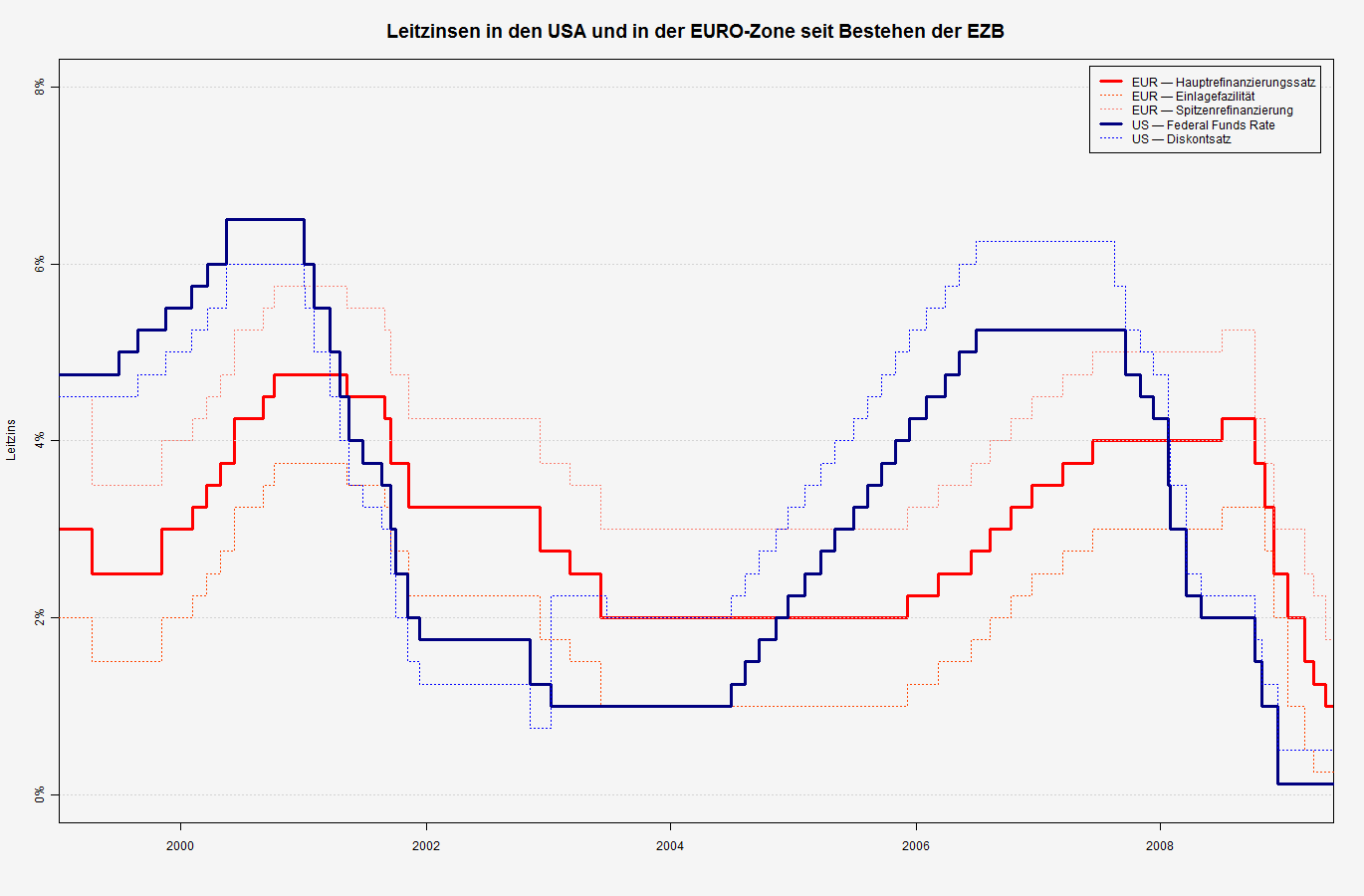

Entwicklung der Zinssätze

Die folgende Tabelle zeigt die Zinssätze, die die EZB seit 1999 festgesetzt hat. Die Änderungen sind in Prozent pro Jahr angegeben. Vor Juni 2000 wurden die Hauptfinanzierungsgeschäfte per Zinstender festgelegt. Diese wurde durch Zinstendern, den Zahlen in der Tabelle nach, die sich nach den Mindestzinssatz, der Möglichkeit der Geschäftspartner und der Menge Angebote richtet.[28]

Zinssätze der Eurozone und des US-Dollars

Zinssätze der Eurozone und des US-DollarsDatum Einlagefazilität Hauptrefinanzierungsgeschäfte Spitzenrefinanzierungsfazilität 1. Januar 1999 2,00 3,00 4,50 4. Januar 1999[29] 2,75 3,00 3,25 22. Januar 1999 2,00 3,00 4,50 9. April 1999 1,50 2,50 3,50 5. November 1999 2,00 3,00 4,00 4. Februar 2000 2,25 3,25 4,25 17. März 2000 2,50 3,50 4,50 28. April 2000 2,75 3,75 4,75 9. Juni 2000 3,25 4,25 5,25 28. Juni 2000 3,25 4,25 5,25 9. Januar 2000 3,50 4,50 5,50 6. Oktober 2000 3,75 4,75 5,75 11. Mai 2001 3,50 4,50 5,50 31. August 2001 3,25 4,25 5,25 18. September 2001 2,75 3,75 4,75 9. November 2001 2,25 3,25 4,25 6. Dezember 2002 1,75 2,75 3,75 7. März 2003 1,50 2,50 3,50 6. Juni 2003 1,00 2,00 3,00 6. Dezember 2005 1,25 2,25 3,25 8. März 2006 1,50 2,50 3,50 15. Juni 2006 1,75 2,75 3,75 9. August 2006 2,00 3,00 4,00 11. Oktober 2006 2,25 3,25 4,25 13. Dezember 2006 2,50 3,50 4,50 14. März 2007 2,75 3,75 4,75 13. Juni 2007 3,00 4,00 5,00 9. Juli 2008 3,25 4,25 5,25 8. Oktober 2008 2,75 4,75 9. Oktober 2008 3,25 4,25 15. Oktober 2008 3,25 3,75 4,25 12. November 2008 2,75 3,25 3,75 10. Dezember 2008 2,00 2,50 3,00 21. Januar 2009 1,00 2,00 3,00 11. März 2009 0,5 1,50 2,5 8. April 2009 0,25 1,25 2,25 13. Mai 2009 0,25 1,00 1,75 13. April 2011 0,5 1,25 2,00 13. Juli 2011 0,75 1,5 2,25 3. November 2011 0,5 1,25 2,00 Weblinks

Wiktionary: Europäische Zentralbank – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Europäische Zentralbank – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen Commons: European Central Bank – Sammlung von Bildern, Videos und Audiodateien

Commons: European Central Bank – Sammlung von Bildern, Videos und Audiodateien Wikinews: Europäische Zentralbank – in den Nachrichten

Wikinews: Europäische Zentralbank – in den Nachrichten- Offizielle Website der Europäischen Zentralbank

- Konsolidierter Wochenausweis des Eurosystems (Bilanzen als PDF in allen Euro-Sprachen, aktuell und archiviert, Seite an sich jedoch auf Englisch)

- Nationale Zentralbanken in der EU (englisch)

Einzelnachweise

- ↑ ecb.int: Der EZB-Rat

- ↑ Ansgar Belke, Dirk Kruwinus (2003): Erweiterung der EU und Reform des EZB-Rats: Rotation versus Delegation, Hohenheimer Diskussionsbeitrag Nr. 218/2003 (PDF)

- ↑ Vgl. Norbert Häring, Dorit Heß, Michael Maisch: „Ist es gut, wenn die EZB Staatsanleihen kauft?“ Handelsblatt (online-Ausgabe) 10. Mai 2010

- ↑ Vgl. „Target-Kredite, Leistungsbilanzsalden und Kapitalverkehr: Der Rettungsschirm der EZB - ifo Working Paper Nr. 105 von Hans-Werner Sinn und Timo Wollmershäuser“ 24. Juni 2011

- ↑ Hans-Werner Sinn, Frankfurter Allgemeine Zeitung, 4. Mai 2011, Nr. 103, S. 10, „Die riskante Kreditersatzpolitik der EZB“

- ↑ Hans-Werner Sinn, Süddeutsche Zeitung, 2. April 2011, Nr. 77, S. 24 (modifizierte Version): „Tickende Zeitbombe - Was Merkel und die Bundesbank verschweigen: Der Rettungsschirm rettet den Euro nicht – aber er lastet Deutschland ungeheure Risiken auf“

- ↑ Konrad Handschuch: "ifo-Chef Sinn: Kritik an Krisenhilfe der Deutschen Bundesbank" (wiwo.deabgerufen am 21. Februar 2011)

- ↑ Hans-Werner Sinn: "Target-Salden, Außenhandel und Geldschöpfung", ifo Schnelldienst 64 (09), 2011, S. 23-25 (www.cesifo-group.de abgerufen am 20. Juli 2011)

- ↑ Hans-Werner Sinn und Timo Wollmershäuser: "Target-Kredite, Leistungsbilanzsalden und Kapitalverkehr: Der Rettungsschirm der EZB", ifo Working Paper Nr. 105 (www.cesifo-group.de abgerufen am 20. Juli 2011)

- ↑ „Eurokrise: Rettungspaket der EZB und Target-Salden“, Beiträge von Sinn u.a.

- ↑ siehe Monatsbericht der Bundesbank März 2011 Seite 34 und 35

- ↑ Statistik der Deutschen Bundesbank: Zeitreihe EU8148: Auslandsposition der Deutschen Bundesbank im ESZB / Forderungen innerhalb des ESZB / sonstige Forderungen (netto), Stand vom: 10.11.2011 13:45 Uhr

- ↑ Statistik der Deutschen Bundesbank: Zeitreihe EU8141: Auslandsposition der Deutschen Bundesbank im ESZB / Forderungen innerhalb des ESZB / insgesamt, Stand vom: 12. September 2011 12:42 Uhr

- ↑ Pressemitteilung der Deutschen Bundesbank vom 23. Februar 2011

- ↑ EZB krempelt Geldmarkt wegen Krise um, Der Standard, 9. Oktober 2008

- ↑ So Duden, Basiswissen Schule: Wirtschaft, Berlin, Mannheim, 2001, ISBN 3-411-00251-4, S. 213

- ↑ ECB Notches $20.4 Billion in Bond Purchases. The Wallstreet Journal. Europe. 18. Mai 2010.

- ↑ Jack Ewing, Steven Erlanger:Trichet Faces Growing Criticism in Europe Debt Crisis. The New York Times, 20. Mai 2010.

- ↑ Brian Blackstone: After Debt Crisis, New Tension Between ECB, Germany. The Wallstreet Journal, 29. Mai 2010.

- ↑ http://www.spiegel.de/wirtschaft/soziales/0,1518,697489,00.html spiegel.de vom 29. Mai 2010: Bundesbanker vermuten französisches Komplott

- ↑ a b Pressemitteilung der Europäischen Zentralbank, 16. Dezember 2010: EZB erhöht ihr Kapital

- ↑ a b Übersicht auf der Homepage der EZB

- ↑ Pressemitteilung der Europäischen Zentralbank, 1. Januar 2009: Anpassung des Kapitalzeichnungsschlüssels der EZB und des Beitrags der Slowakei.

- ↑ ECB increased holdings of Japanese yen in 2007 Reuters India, 21. April 2008

- ↑ a b European Banker of the Year in: Maleki Group, abgerufen am 7. Dezember 2010.

- ↑ EZB und Bankgebäude wurden evakuiert auf: newes.at abgerufen am 04. November 2011

- ↑ www.ipso.de: 2009.05.27 IPSO Press Release, 27. Mai 2009

- ↑ Europäische Zentralbank, Key ECB interest rates (englisch)

- ↑ Die EZB kündigte am 22. Dezember 1998 an, dass zwischen dem 4. und dem 21. Januar 1999, es einen schmalen Korridor von 50 Basispunkten Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität gibt, um den Übergang zu der EZB-Zinsen-Regelung zu überbrücken.

Europäischer Rat | Europäisches Parlament | Rat der Europäischen Union („EU-Ministerrat“) | Europäische Kommission | Gerichtshof der Europäischen Union | Europäischer Rechnungshof | Europäische Zentralbank

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

Europäische Zentralbank — Europäische Zentralbank … Deutsch Wörterbuch

Europäische Zentralbank — EZB * * * Europäische Zentralbank, Abkürzung EZB, zum 1. 6. 1998 gegründete Institution, die zusammen mit den Notenbanken der 15 Mitgliedländer der EU (nationale Zentralbanken) das Europäische System der Zentralbanken (ESZB) bildet und seit 1.… … Universal-Lexikon

Europäische Zentralbank: Grundlagen — Die 1998 gegründete Europäische Zentralbank (EZB) mit Sitz in Frankfurt am Main ist die Zentralbank der an der Europäischen Währungsunion (EWU) teilnehmenden Staaten. Sie bildet zusammen mit den nationalen Zentralbanken der EU Staaten (NZB) das … Universal-Lexikon

Europäische Zentralbank (EZB) — 1. Begriff/Merkmale: Die EZB ist mit Blick auf die dritte und letzte Stufe der Europäischen Wirtschafts und Währungsunion (⇡ EWWU), die am 1.1.1999 begann, geschaffen worden. Sie ist Teil des ⇡ Europäischen Systems der Zentralbanken (ESZB), das… … Lexikon der Economics

Europäische Geldpolitik — Europäische Zentralbank … Deutsch Wikipedia

Europäische Union — Flagge Wahlspruch … Deutsch Wikipedia

Europäische Union: Die Weiterentwicklung der Integration — Das seit 1979 von den Bürgern der Mitgliedsstaaten direkt gewählte Europäische Parlament versuchte der drohenden Stagnation mit einem großen Wurf, der Gründung eines europäischen Bundesstaats, zu begegnen. Zu diesem Zweck legte es 1984 den… … Universal-Lexikon

Europäische Union: Von der EG zur EU — Der Prozess der europäischen Integration hat durch den 1991 geschlossenen Vertrag von Maastricht über die Europäische Union, der 1993 nach der Ratifizierung in allen Mitgliedstaaten in Kraft getreten ist, ein neues Stadium erreicht. Nach dem… … Universal-Lexikon

Europäische Währungsunion: Grundzüge — Seit dem 1. 1. 1999 besteht zwischen elf Staaten der Europäischen Union (EU) die Europäische Währungsunion (EWU). Dies bedeutet die unwiderrufliche gegenseitige Fixierung der Währungen der Teilnehmerländer und die Einführung der neuen… … Universal-Lexikon

Europäische Währungsunion — Europäische Währungsunion, Abkürzung EWU, seit 1. 1. 1999 zwischen 11 EU Staaten (seit 1. 1. 2001 12 EU Staaten; Euro Zone) bestehende Union; gekennzeichnet durch die unwiderrufliche Fixierung der Währungen der Teilnehmerländer, die Einführung… … Universal-Lexikon

Europäische Zentralbank

18+

© Academic, 2000-2026

- Kontaktieren Sie uns: Unterstützung, Werbung

Wörterbücher Export, schritte mit PHP, Joomla, Drupal, WordPress, MODx.