- Putoption

-

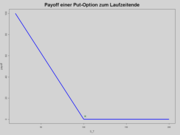

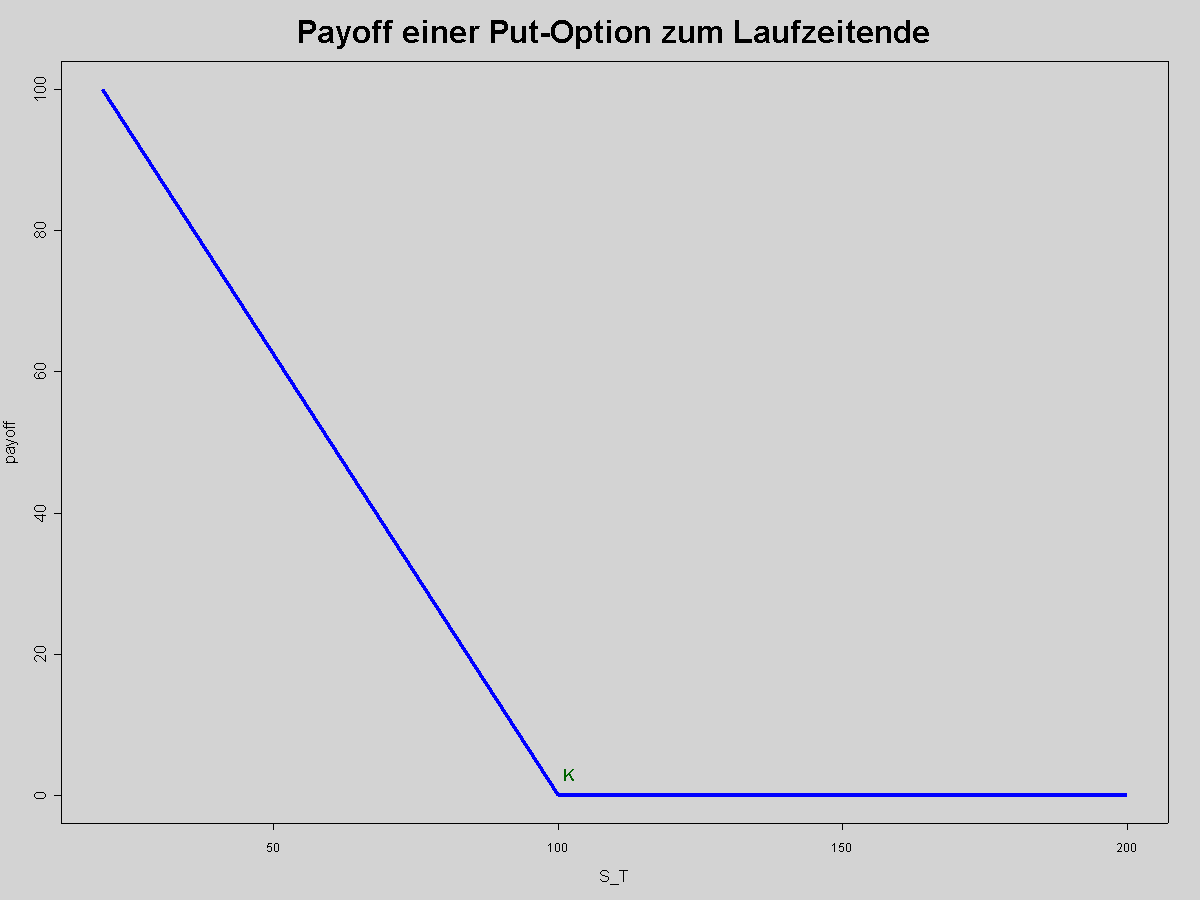

Payoff eines Puts zum Laufzeitende t=T; Hockeystick Funktion

Payoff eines Puts zum Laufzeitende t=T; Hockeystick Funktion Auszahlungsstruktur einer Put-Option abhängig vom Preis des Basiswertes am Laufzeitende.

Auszahlungsstruktur einer Put-Option abhängig vom Preis des Basiswertes am Laufzeitende.Eine Put-Option (auch Put oder Vanilla Put, dt. Verkaufsoption) ist eine der beiden grundlegenden Varianten einer Option. Der Inhaber einer Put-Option hat das Recht, aber nicht die Pflicht, innerhalb eines bestimmen Zeitraums (amerikanische Optionen) oder zu einem bestimmten Zeitpunkt (europäische Optionen) eine festgelegte Menge eines bestimmten Basiswert zu einem im Voraus festgelegten Preis (Ausübungspreis) zu verkaufen.

Die zweite grundlegende Variante ist die Call-Option.

Inhaltsverzeichnis

Funktionsweise

Der Verkäufer der Put-Option ist zur Abnahme des Basiswertes verpflichtet. Für diese Verpflichtung erhält er die Optionsprämie vom Käufer der Option. Der Käufer einer Put-Option wird sein Recht nur dann ausüben, wenn der Preis des Basiswertes unter dem Ausübungspreis liegt.

In der Praxis allerdings wird der Basiswert bei Ausübung der Option nicht notwendigerweise geliefert. Ggf. bezahlt der Verkäufer der Put-Option dem Käufer einfach die Differenz zwischen dem Ausübungspreis und dem Preis, den der Basiswert zum ausgemachten Zeitpunkt hat - diese Praxis wird als Barausgleich bezeichnet. Ob bei Ausübung ein Barausgleich stattfindet oder ob der Basiswert geliefert wird, wird bei Vertragsabschluss festgelegt.

Der Optionspreis eines Puts (Long) entspricht der Versicherungsprämie eines Investors. Ein vorzeitiges Ausüben der Option ist meist aufgrund des restlichen Zeitwertes nicht von Vorteil.

Beim Ausüben würde man nur den inneren Wert erhalten, beim Verkauf den inneren Wert plus den Zeitwert. In der Praxis kann ein Ausüben trotzdem sinnvoll sein, wenn für die Option entweder am Markt kein Preis angeboten wird, oder wenn die Geld-Brief-Spanne zu groß ist.

Der maximale Gewinn, den der Käufer einer Put-Option erzielen kann, ist im Gegensatz zu einem Call nicht unendlich, sondern auf den Ausübungswert (minus dem Zeitwert zum Zeitpunkt des Optionskaufes) beschränkt (und zwar dann, wenn der Basiswert den Wert null hat).

Der Verlust des Verkäufers der Put-Option ist spiegelbildlich maximal der Ausübungswert (minus dem Zeitwert zum Zeitpunkt des Optionsverkaufes).

Ein Absicherungsgeschäft als Beispiel:Ein Getreidebauer plant den Verkauf einer bestimmten Menge an Getreide zur zukünftigen Erntezeit. Er will sich dagegen versichern, dass bis dahin der Getreidepreis sinkt. Also kauft er eine Put-Option auf diese Getreidemenge. Sollte bis zur Erntezeit der Preis des Basiswertes tatsächlich unter den Ausübungspreis fallen, dann muss der Verkäufer der Option ihm diesen Preisfall ersetzen. Der Getreidebauer hat sich durch die Zahlung einer Optionsprämie gegen einen Getreidepreisfall abgesichert.

Solche Geschäfte können grundsätzlich zwischen zwei beliebigen Parteien abgeschlossen werden, ohne jeden eigenen persönlichen Bezug zum Basiswert, hier Getreide.

Strategien mit Puts

Literatur

- Saber, Nasser (1999): Speculative Capital Volume 1 - the invisible hand of global finance. Financial Times, Prentice Hall. ISBN 0273641557

- Saber, Nasser (1999): Speculative Capital Volume 2 - The Nature of risk in capital markets. Financial Times, Prentice Hall. ISBN 027364422X

- Bloss, Michael (2005): "Wertpapiere, Optionen & Futures" Das Grundlagenwerk Pro Business Berlin ISBN 3-938262-72-9

- Bloss, Michael (2007): "Finanztermingeschäfte & Zertifikate" Einführung, Grundlagen & Umsetzungsmöglichkeiten Pro Business Berlin ISBN 978-3-939430-15-5

Siehe auch

Links

- DeriBoard.com - Das Forum für Spezialisten, Forscher und Studenten von Finanzderivativen. (Inkl. Options calculator)

Wikimedia Foundation.