- Risikoquantifizierung

-

Eine Risikoaggregation ist – vereinfacht ausgedrückt – eine Zusammenfassung aller Risiken, nicht jedoch deren einfache Addition. Zielsetzung der Risikoaggregation ist die Bestimmung der Gesamtrisikoposition eines Unternehmens sowie die Ermittlung der relativen Bedeutung von Einzelrisiken auf die Unternehmensentwicklung. Dabei sind Korrelationen bzw. Copulas (Wechselwirkungen) der Risiken durch Risikosimulationsverfahren explizit zu berücksichtigen.

Inhaltsverzeichnis

Anwendung in der Praxis

In der Praxis werden die Wirkungen von Einzelrisiken im Kontext der im Unternehmen genutzten Planungsmodelle (z.B. Plan-GuV) bewertet, eine Vorgehensweise, die die Verbindung zwischen Risikomanagement und „traditioneller“ Unternehmensplanung ermöglicht. So werden risikoadjustierte Kapitalkostensätze (Risk Adjusted Profitability/Performance Measure (RAPM)) oder durch Risiken verursachte „Streuungsbänder“ der zukünftigen Gewinne oder Cash-Flows ermittelt, eine Methode, die letztlich zu einer fundierten Beurteilung der Zuverlässigkeit und einer Verbesserung der unternehmerischen Planungen beiträgt.

Monte-Carlo-Simulation

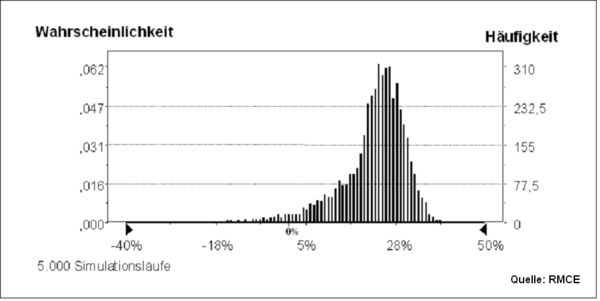

Das geeignetste Verfahren zur Risikoaggregation stellt heute die Risikosimulation (Monte-Carlo-Simulation) dar. Aus den ermittelten Realisationen der Zielgrößen ergeben sich aggregierte Wahrscheinlichkeitsverteilungen. Aus diesen kann der Value at Risk (VaR) als ein Höchstschaden, der mit beispielsweise 95%iger oder 99%iger Wahrscheinlichkeit nicht überschritten wird, sowie für die Zielgröße „Gewinn“ das Risk-Adjusted-Capital (RAC) abgeleitet werden.

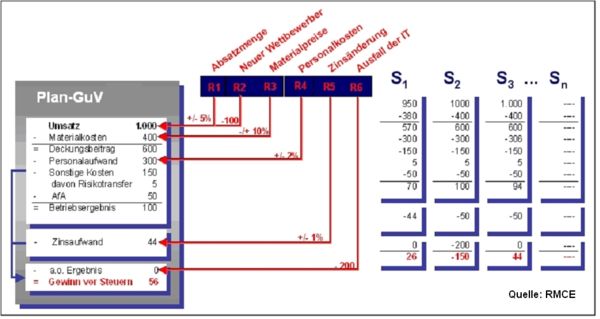

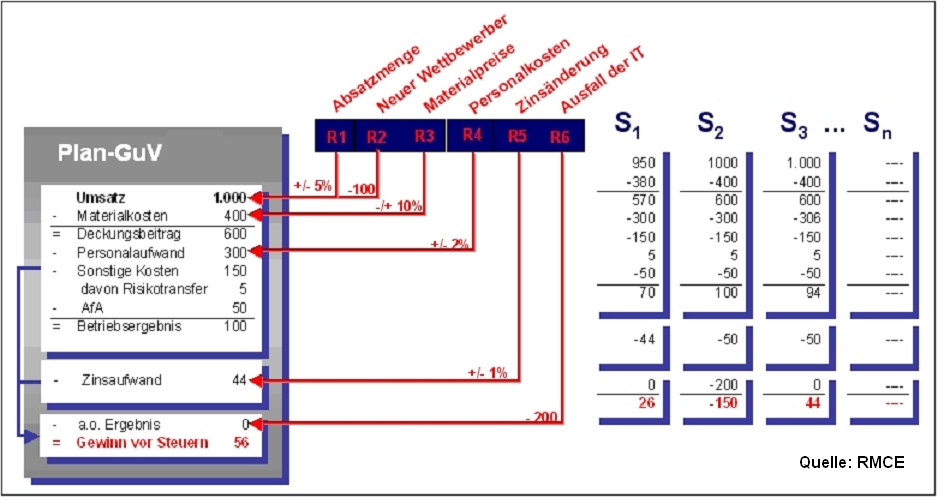

Im Rahmen einer Monte-Carlo-Simulation werden die Wirkungen von Einzelrisiken in einem Unternehmensmodell abgebildet und hinsichtlich ihres Einflusses auf die entsprechenden Posten der Gewinn- und Verlustrechnung (GuV) und/oder der Bilanz bewertet. Solche Wirkungen von Einzelrisiken auf Positionen in der GuV oder in der Bilanz werden im Modell durch Wahrscheinlichkeitsverteilungen beschrieben. In unabhängigen Simulationsläufen wird so zur Bestimmung des Risikos mit Hilfe der Monte-Carlo-Simulation ein Geschäftsjahr mehrere Tausend Mal simuliert und die Wirkung einer zufällig eingetretenen Kombination der potenziellen Risiken auf die GuV und/oder die Bilanz bestimmt.

Risikoaggregation in die Unternehmensplanung.

Risikoaggregation in die Unternehmensplanung.Durch die Nutzung von Simulationsverfahren wird das komplexe Problem der analytischen Summierung von einer Vielzahl unterschiedlicher Risiken, insbesondere bei dieser Vorgehensweise, durch eine numerische Näherungslösung ersetzt. Im Prinzip wird durch diese Simulation eine repräsentative Stichprobe aller möglichen Risiko-Szenarien eines Unternehmens generiert und analysiert.

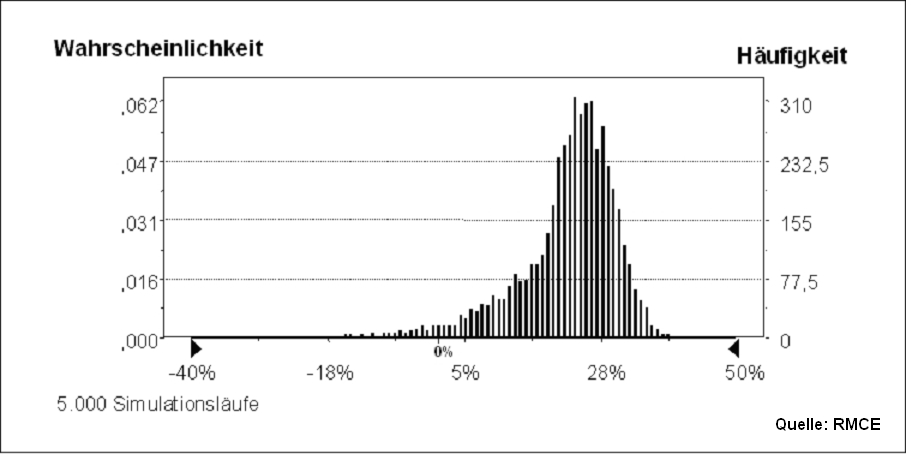

Die folgende Grafik zeigt die Verteilungsfunktion der Eigenkapitalquote, die sich aus der Konsolidierung von Gewinnen und Verlusten mit dem Eigenkapital ergibt. Mit dieser Verteilungsfunktion ist es unmittelbar möglich, die Angemessenheit der Eigenkapitalausstattung eines Unternehmens (bei gegebenem Risiko) zu beurteilen. In dem Beispiel zeigt sich, dass das Eigenkapital (unter Berücksichtigung der betrachteten Risiken des Unternehmens) in 3,2 % aller Fälle negativ wird; das Unternehmen also in diesen Fällen überschuldet wäre. So kann basierend auf der Unternehmensplanung und der Risikoanalyse auf ein angemessenes Ratingurteil geschlossen werden und es können Ratingprognosen erstellt werden.

Verteilung der Eigenkapitalquote.

Verteilung der Eigenkapitalquote.Literatur

- Gleißner, W., Romeike, F.: Risikomanagement – Umsetzung, Werkzeuge, Risikobewertung, Haufe, 2005

- Christian Cech: Copula-based top-down approaches in financial risk aggregation, working paper series by the university of applied sciences of bfi Wien, No.32.

Weblinks

Wikimedia Foundation.