- Rating

-

Ein Rating oder Kreditrating (englisch für ‚Bewertung‘ oder ‚Einstufung‘) ist im Finanzwesen eine Einschätzung der Bonität eines Schuldners. Häufig werden die Ratings durch eigens hierauf spezialisierte Ratingagenturen in Form von Ratingcodes von A bis D vergeben. Auch die Deutsche Bundesbank kann Ratings oder Bonitätsprüfungen vornehmen.[1]

Inhaltsverzeichnis

Allgemeines

Im Bankwesen erfolgt die Einordnung der Schuldnerqualität nach bankeigenen Kriterien („internes Rating“) oder wird von international tätigen Ratingagenturen wie Moody’s, Standard & Poor’s, Fitch oder DBRS („externes Rating“) vorgenommen. Neben diesen großen internationalen Agenturen, die zusammen über 97 % des weltweiten Ratingmarktes abdecken, existieren inzwischen in fast allen Ländern national operierende Ratingagenturen. Daneben gibt es kleinere Ratingagenturen, die sich auf die Beurteilung der Bonität in bestimmten Geschäftsbereichen spezialisiert haben (etwa Banken, Versicherungen).

Beim internen Bankrating wie auch dem von den genannten Agenturen angebotenen externen Rating werden mittels mathematisch-statistischer Verfahren Ausfallswahrscheinlichkeiten anhand von Ausfallsmerkmalen errechnet und in Ratingklassen eingeteilt, die mit Ratingcodes abgekürzt werden. Beispielsweise steht AAA (englisch ausgesprochen: triple A) für höchste Bonität, C oder gar D dagegen für eine sehr schlechte. Die einzelnen Kategoriebezeichnungen unterscheiden sich von Agentur zu Agentur. So verwendet Moody’s Zahlen als Zusatz, zum Beispiel A1, A2, A3, während bei Standard & Poor’s ein „+“ oder „−“ angefügt wird. Kreditinstitute nutzen für die Bewertung ihrer Firmenkunden in der Regel eigene numerische Codes zur Einteilung der Ratingklassen.

Ratings gibt es sowohl für Anleihen von Unternehmen als auch für Staaten. So haben zum Beispiel Deutschland und Österreich ein AAA-Rating. In diesem Bereich der sogenannten sovereign ratings ist die Bonitätseinschätzung für die Ratingagenturen (wie auch alle sonstigen Marktteilnehmer) deswegen besonders schwierig, weil Staaten – anders als private Unternehmen – Anleihen gelegentlich nicht nur dann nicht bedienen, wenn sie dazu nicht in der Lage sind, sondern aufgrund politischer Erwägungen einfach deshalb, weil sie nicht zahlungswillig sind: So zahlte etwa die Republik Argentinien seit 2002 zahlreiche Anleiheverbindlichkeiten gegenüber privaten Anlegern (vor allem italienischen Kleinanlegern) nicht zurück, beglich aber vorzeitig seine Schulden beim IWF in Höhe von fast 10 Mrd. USD. Dieses Risiko wird im Rating im Rahmen des Länderrisikos als Transferstopprisiko berücksichtigt. In der Regel gilt, dass ein Schuldner mit besserem Rating sich zu besseren Konditionen (niedrigeren Zinsen) Kapital verschaffen kann. Dagegen müssen Schuldner mit schlechterem Rating aufgrund der dadurch zum Ausdruck kommenden höheren Ausfallswahrscheinlichkeit (Bonitätsrisiko) einen höheren Zinssatz zahlen. Die Zinsdifferenz, den ein Schuldner im Vergleich zu einem Staat bester Bonität bezahlen muss, nennt man Credit Spread.

Die Herabstufung des Ratings bezeichnet man auch als Downgrade, die Heraufstufung als Upgrade. Eine Neubewertung des Ratings kann für den betroffenen Schuldner (etwa den Staat oder ein Unternehmen) weitreichende Auswirkungen haben. Verschlechtert sich das Rating, steigen die Kapitalkosten, da die Konditionen für die Fremdkapitalbeschaffung aus Schuldnersicht unattraktiver werden, beispielsweise durch höhere Zinsen, Erfordernis von Sicherheiten oder geänderte Rückzahlungsbedingungen. Für börsennotiertes Fremdkapital (Anleihen) als auch Eigenkapital (Aktien) ist nach einer Herabstufung grundsätzlich mit einer Abwertung zu rechnen. Für Neuemissionen bedeutet dies in der Regel, dass bei Anleihen eine im Vergleich zu älteren, vor der Herabstufung emittierten Tranchen ein höheres Disagio oder eine höhere Verzinsung, allgemein eine höhere Rendite angeboten werden muss. Eine Heraufstufung hat in der Regel die entgegengesetzten Folgen, das heißt, dass die Kapitalkosten sinken und die Marktpreise der verbrieften Fremd- und Eigenkapitalanteile steigen. Um das Rating gab es schon häufig heftige Auseinandersetzungen zwischen der Ratingagentur und dem beurteilten Unternehmen.

Die Kosten des Ratings werden in der Regel vom zu beurteilenden Unternehmen getragen, können grundsätzlich aber auch vom Investor getragen werden.[2] Es ist oft besser – aufgrund der Informationsasymmetrie zwischen Emittent und Kapitalgebern – ein schlechtes Rating zu haben als keines, da viele Investoren Schuldner ohne Rating ignorieren. Besonders in den USA hat das Rating schon eine lange Tradition und es ist so gut wie unmöglich, ohne ein Rating Kapital am Kapitalmarkt aufzunehmen. Deshalb besitzen die meisten der am Kapitalmarkt teilnehmenden europäischen Unternehmen ein Rating.

Institutionelle Investoren wie zum Beispiel Pensionskassen sind per Gesetz oder durch ihre eigenen Regeln verpflichtet, nur Anleihen von Schuldnern zu kaufen, die ein bestimmtes Mindestrating haben. Dabei wird unterschieden zwischen „Investment Grade“ und „Speculative Grade“ – Letztere werden auch „Junk Bonds“ genannt. Fällt ein Schuldner in seinem Rating unter den „Investment Grade“, so sind die Kursabschläge auf seine Anleihen meist besonders heftig.

Änderungen des Ratings eines Staates oder Unternehmens kündigen die Ratingagenturen häufig durch einen „negativen oder positiven Ausblick“ schon lange vor Veröffentlichung des nächsten Ratingberichts an. Deshalb sollten die Preise der Anleihen bereits Monate vor Veröffentlichung des Ratingberichts die neue Einschätzung widerspiegeln. Dies stützt und entspricht der These der mittelstarken Markteffizienz.

In Deutschland sind Ratingagenturen durch die Bundesanstalt für Finanzdienstleistungsaufsicht anerkannt. Je nach Anerkennung dürfen die Ratingagenturen unterschiedliche Ratings für unterschiedliche Produkte vergeben.

Bewertungskriterien

Zur Beurteilung und Einstufung der zu bewertenden Unternehmen oder Personen führen die Ratingagenturen externe und interne Bewertungen durch. Unterscheiden lassen sich:

Quantitative Faktoren

Bewertung der wirtschaftlichen Verhältnisse (unter anderem Liquiditäts-, Finanz-, Ertragslage, Kapitalstruktur, Bilanzentwicklung, Anfälligkeit für Währungs- und Finanzkrisen) des Bewertungsobjekts anhand von Bilanzkennziffern wie Gewinn, Eigenkapitalquote und Liquidität.

Qualitative Faktoren

Unter die qualitativen Faktoren fallen Merkmale wie Managementqualität, (Unternehmens-)Strategie, Organisationsstruktur, Prozessorganisation, Mitarbeiterpotential, Aufbau des Controllings und Risikomanagements und Beziehung zu Geschäftspartnern.

Erfahrungs- und Umweltfaktoren

Hierunter fällt zum einen die gesamte Historie, die zum Beispiel eine Bank mit einem Kunden protokolliert hat (Wie wurden vereinbarte Verträge eingehalten, wurden Zins- und Abschlagszahlungen termingerecht bedient, …) und zum anderen extern gegebene Faktoren wie Branchenentwicklung, Standortbedingungen, Lieferanten- und Kundenbeziehungen.

Diese Faktoren lassen sich für Unternehmen auch im Sinne eines Selbst-Ratings („Self-Rating“) mittels einer Rating-Software nachvollziehen. Im Handel sind hier höchst unterschiedliche Versionen, von einfachen Excel-Tools (zum Beispiel Haufe-Verlag) bis hin zu professionellen Ratingwerkzeugen (zum Beispiel R-CockpitTM).

Anforderungen an Ratings

Anforderungen an interne Ratings

Für Zwecke der Eigenmittelunterlegung sind u. U. interne Ratings für Banken zugelassen.

- Struktur

- Verfahrensweise

- organisatorische Einordnung

- Risikoquantifizierung und Validierung

Im Retail-Portfolio erfolgt die Bestimmung innerhalb des Bankinstituts.

Es müssen Ratingklassen definiert werden.

Daten müssen aufbewahrt werden:

- Ratinghistorien

- Ausfallwahrscheinlichkeiten

- Ausfallraten

- evtl. Daten für die Schätzung des LGD und EAD

Interne Ratings werden auch im internen Risikomanagement verwendet. Die Geschäftsleitung trägt die Verantwortung. Es muss intern regelmäßig überprüft werden.

Insolvenzkriterium (Basel II)

- Kreditnehmer kommt seinen Kreditpflichten nicht nach

- Kreditnehmer ist mit Zahlungsverpflichtungen mehr als 90 Tage im Verzug

Bewertung von Fonds

Offene Investmentfonds werden ebenfalls mithilfe von Ratings benotet. Fondsnoten unterscheiden sich inhaltlich zu Aktien- oder Anleihenratings, weil bei Fondsnoten die Arbeit des Fondsmanagements und der Fondsgesellschaft bewertet werden und nur selten oder gar nicht die Performance.

Ratingcodes

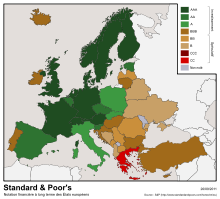

Rating europäischer Staaten durch Standard & Poor's (Stand: 14. September 2011:

Rating europäischer Staaten durch Standard & Poor's (Stand: 14. September 2011:

- AAA

- AA

- A

- BBB

- BB

- B

- CCC

- CC

- keine Angabe

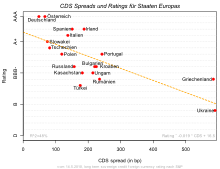

Je höher der CDS spreads, desto schlechter das Rating, wie hier das Beispiel von einigen Staaten Europas (14. Mai 2010) zeigt

Je höher der CDS spreads, desto schlechter das Rating, wie hier das Beispiel von einigen Staaten Europas (14. Mai 2010) zeigtEin Ratingcode oder Ratinggrade ist ein von Ratingagenturen verwendeter Buchstabenschlüssel, der das Ausfallrisiko eines Schuldners (Land, Unternehmen) darstellt und somit eine einfache Beurteilung der Bonität erlaubt. Der Ratingcode ist Ergebnis des Ratingprozesses. Bei Ratings wird zwischen Langfrist (Long Term, > 360 Tage) und Kurzfrist (Short Term, < 360 Tage) Ratings unterschieden. Für Long Term Ratings sind die Ratingcodes in AAA, AA, A, BBB, BB, B, CCC, CC, C und D, aufgeteilt. Innerhalb der Buchstabenkombinationen AA bis B wird eine weitere, verfeinerte, Aufgliederung nach oberes, mittleres und unteres Drittel gemacht. Je nach Ratingagentur werden unterschiedliche Buchstabenkombinationen verwendet. Eine „AAA“ (Triple A) bewertete Anleihe wird von den Ratingagenturen als sehr sicher eingestuft, das Ausfallrisiko sollte daher gering sein. Das Ausfallrisiko von Anleihen, die mit „Ca“ bzw „CC“ bewertet wurden, wird als hoch eingestuft. Da Investoren für die Übernahme des Adressausfallrisikos einen Aufschlag verlangen, sind die Renditen von Anleihen hoher Bonität meist geringer als die von schlecht gerateten Anleihen. Schuldner, die in Zahlungsverzug sind, werden von Moody's mit dem Rating „C“ und von Standard & Poor's und Fitch mit dem Rating „D“ bewertet. Solche spekulativen Anleihen sind eher für professionelle Investoren interessant, falls diese auf einen Turnaround oder eine unerwartet positive Entwicklung hoffen.

In der Finanzbranche werden die Ratings in die beiden Gruppen „Investment Grade“ und „Sub-Investment Grade“ oder „Speculative Grade“ aufgeteilt. Diese Unterscheidung spielt insbesondere bei Institutionellen Investoren wie beispielsweise Pensionskassen oder Versicherungen eine wichtige Rolle, da diese oftmals per Gesetz oder durch ihre eigenen Statuten verpflichtet sind, nur Anleihen von Schuldnern zu kaufen, die ein bestimmtes Mindestrating haben. Hierbei gelten die Ratings AAA bis BBB (inklusive Baa3 bzw. BBB-) als „Investment Grade“. Anleihen mit einem Rating von BB oder schlechter gelten als „Sub-Investment Grade“ und werden auch „Junk Bonds“ genannt.

Die Rating-Agenturen versuchen das Rating eines Emittenten während des gesamten Konjunkturzyklus konstant zu halten. Daher handelt es sich um ein relatives Ratingssystem, das keine Aussage über die absolute Ausfallwahrscheinlichkeit eines Emittenten zulässt. Die Marktmeinung über die Bonität eines Emittenten spiegelt sich im Credit Spread oder in den Preisen für Credit Default Swaps wider.

Die gebräuchlichen Rating-Definitionen haben seit der im Frühsommer 2007 ausgebrochenen globalen Finanzmarktkrise stark an Aussagekraft verloren. Die ersten Kritiken an den Ratingagenturen kamen seitens Marktteilnehmer bereits im Juli 2007 auf. [3] Die tatsächliche Bonität eines Schuldners kann daher erheblich von den gebräuchlichen Rating-Definitionen abweichen. [4]

Hier eine Tabelle mit einigen wichtigen Ratingcodes:

Moody’s S&P Fitch DBRS Englische

BezeichnungDeutsche

BeschreibungLong

TermShort

TermLong

TermShort

TermLong

TermShort

TermAaa P-1 AAA A-1+ AAA A1+ AAA Prime (Triple A) Schuldner höchster Bonität, das Ausfallrisiko ist sehr gering Aa1 AA+ AA+ AAhigh High grade Sichere Anlage, wenn auch leichtes Ausfallrisiko Aa2 AA AA AA Aa3 AA- AA- AAlow A1 A+ A-1 A+ A1 Ahigh Upper Medium grade Die Anlage ist sicher, falls keine unvorhergesehenen Ereignisse die Gesamtwirtschaft oder die Branche beeinträchtigen A2 A A A A3 P-2 A- A-2 A- A2 Alow Baa1 BBB+ BBB+ BBBhigh Lower Medium grade Durchschnittlich gute Anlage. Bei Verschlechterung der Gesamtwirtschaft ist aber mit Problemen zu rechnen Baa2 P-3 BBB A-3 BBB A3 BBB Baa3 BBB- BBB- BBBlow Ba1 Not Prime BB+ B BB+ B BBhigh Non Investmentgrade

speculativeSpekulative Anlage. Bei Verschlechterung der Lage ist mit Ausfällen zu rechnen Ba2 BB BB BB Ba3 BB- BB- BBlow B1 B+ B+ Bhigh Highly Speculative Spekulative Anlage. Bei Verschlechterung der Lage sind Ausfälle wahrscheinlich B2 B B B B3 B- B- Blow Caa1 CCC+ C CCC C CCC Substantial risks Nur bei günstiger Entwicklung sind keine Ausfälle zu erwarten Caa2 CCC CC Extremely speculative Caa3 CCC- C In default with little

prospect for recoveryMoody’s: in Zahlungsverzug

Standard & Poor’s: hohe Wahrscheinlichkeit eines Zahlungsausfalls oder Insolvenzverfahren beantragt, aber noch nicht in ZahlungsverzugCa CC C C D / DDD / D In default Zahlungsausfall / DD / D Daneben gibt es weitere Abkürzungen. So werden nicht geratete Schuldner mit NR, nicht mehr geratete Unternehmen mit WD gekennzeichnet.

Einzelnachweise

- ↑ IHK Nordschwarzwald 14. August 2008: „Rating durch die Deutsche Bundesbank“ Dort Link zu Deutsche Bundesbank: „BONITÄTSANALYSE DER DEUTSCHEN BUNDESBANK“ Stand April 2010.

- ↑ Schlaglichter der Wirtschaftspolitik – Monatsbericht des BMWi Dezember 2010: "Machtvolle Berater" ]

- ↑ Neue Zürcher Zeitung, 12. Juli 2007

- ↑ Spiegel, 16. August 2007

Siehe auch

Literatur

- Martin Bemmann (2007): Entwicklung und Validierung eines stochastischen Simulationsmodells für die Prognose von Unternehmensinsolvenzen, TUDpress.

- Uwe Blaurock (2007): Verantwortlichkeit von Ratingagenturen - Steuerung durch Privat- oder Aufsichtsrecht?, ZGR 2007, S. 603 - 653

- Fabian Dittrich: The Credit Rating Industry. Competition and Regulation. Dissertation, Universität Köln 2007 (Volltext)

- Ottmar Schneck, Paul Morgenthaler und Mohammed Yesilhark: Rating: wie Sie sich effizient auf Basel II vorbereiten. dtv, München 2003, ISBN 3-423-50871-X.

- Oliver Everling, Ottmar Schneck: Das Rating ABC. Wiesbaden 2005, ISBN 3-527-50126-6.

- Robert Bölke: Fondsratings. WiKu-Wissenschaftsverlag, Duisburg 2006, ISBN 3-86553-169-5.

- Ann K. Achleitner, Oliver Everling: Fondsrating: Qualitätsmessung auf dem Prüfstand – Verfahren, Kriterien und Nutzen. Gabler-Verlag, Wiesbaden 2003, ISBN 3-409-15012-9.

Weblinks

Wiktionary: Rating – Bedeutungserklärungen, Wortherkunft, Synonyme, ÜbersetzungenKategorien:

Wiktionary: Rating – Bedeutungserklärungen, Wortherkunft, Synonyme, ÜbersetzungenKategorien:- Rentenmarkt

- Finanzanalyse

- Risikomanagement (Bank)

Wikimedia Foundation.