- Betriebsabrechnungsbogen

-

Der Betriebsabrechnungsbogen (BAB) ist ein Werkzeug, das im Rahmen der Kosten- und Leistungsrechnung insbesondere in kleinen und mittleren Unternehmen Verwendung findet. Er ist eine nachträgliche Kostenkontrollrechnung in der Form einer tabellarischen Kostenstellenrechnung. Der BAB dient dazu, bestimmte Kostenarten, in erster Linie die Gemeinkosten, über die Kostenbereiche auf die einzelnen Kostenstellen zu verteilen. Eine Kostenstelle im Sinne des BAB beschreibt dabei eine „Verbrauchsstelle“ der Kosten. So werden zum Beispiel allgemeine Kosten wie Miete, Strom oder Verwaltungskosten tatsächlich von allen Kostenstellen anteilig verbraucht.

Inhaltsverzeichnis

Überblick

Für das interne Rechnungswesen wird ein tabellarisch strukturiertes Formular verwendet, heutzutage meistens innerhalb einer Tabellenkalkulations-Software. In dieser Tabelle sind in Zeilen die einzelnen Kostenarten (Heizung, Strom, Kosten Geschäftsführung usw.) mit den jeweils angefallenen Werten aufgelistet. In Spalten sind die einzelnen Kostenstellen aufgeführt. Die Kosten pro Kostenart werden nun in der Regel mit einem Umlageschlüssel in jeder Zeile auf die Kostenstellen verteilt, die entsprechende Kosten verursacht haben. Hierbei ist darauf zu achten, dass die Kosten eindeutig ihrem Verursacher zuordenbar sind. Dieses geschieht eventuell in mehreren Stufen. Ein typisches Beispiel hierfür ist die Umlage von Gemeinkosten auf eine allgemein verfügbare Kostenstelle. Die Verwaltung eines Unternehmens beispielsweise hat einen eigenen Stromverbrauch, der in die Kosten der Verwaltung einfließt. Die Verwaltung wiederum dient den Kostenstellen der Fertigung, Vertrieb usw. Somit müssen die Verwaltungskosten wiederum dem Vertrieb, Fertigung usw. zugeordnet werden. Am Ende werden die Kosten jeder Kostenstelle zusammengezählt.

Kostenbereiche bzw. Kostenstellen

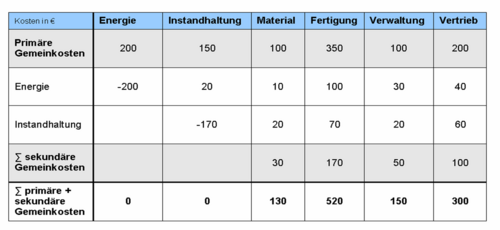

Ein beispielhafter Betriebsabrechnungsbogen

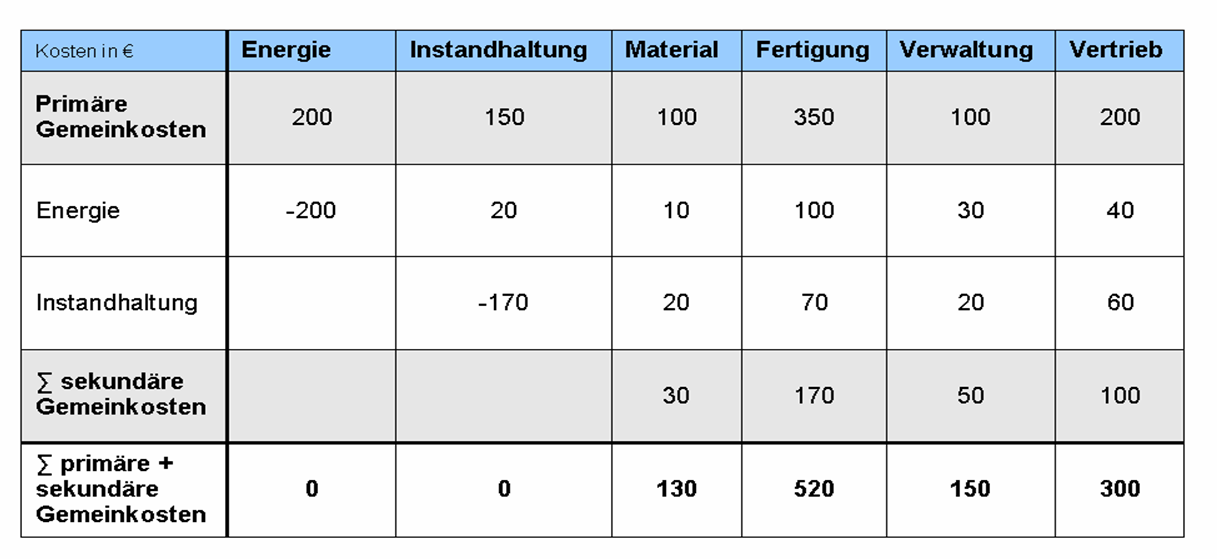

Ein beispielhafter Betriebsabrechnungsbogen

Hauptkostenstellen

- Material: Beschaffung, Materialprüfung, Lagerung.

- Fertigung: Konstruktion, Teilefertigung, Montage, Endkontrolle

- Verwaltung: Direktion (= Management), Rechnungswesen, Personalwesen, Organisation

- Vertrieb: Verkauf, Vertreterprovision, Werbung

Hilfskostenstellen

- die Kosten werden nicht direkt auf die Kostenträger verrechnet, sondern per Verteilungsschlüssel auf die in Anspruch nehmenden Kostenstellen umgelegt.

Allgemeine Kostenstelle

- Allgemeine Kostenstellen (Gemeinkosten, die vom kompletten Betrieb verursacht werden)

- Energieversorgung, Fuhrpark, Betriebskantine usw.

- Hilfskostenstellen (Gemeinkosten, die nur von Teilbereichen, z.B. Fertigung, verursacht werden)

- IT-Dienstleistung, Instandhaltung, Ärztlicher Dienst, Wachschutz, betriebsinterner Reparaturservice, Fertigungsvorbereitungen usw.

Aufgaben

- Ist-Kostenerfassung

- Norm-Kostenerfassung (vergangenheitsorientiert)

- Übersicht über Kostenentstehung; ermöglicht Kostenkontrolle

- Bildung von Kostensätzen

- Abrechnung von Gemeinkosten

- Vorbereitung auf eventuelle Kalkulationen

Erweiterter und mehrstufiger Betriebsabrechnungsbogen

Bei einem erweiterten Betriebsabrechnungsbogen lassen sich Gemeinkosten mit Hilfe von Verteilungsschlüsseln auf jeweilige Kostenträger verteilen. Das übergeordnete Ziel hierbei ist, alle Einzelkosten und Gemeinkosten einer Abrechnungsperiode sowohl insgesamt als auch nach einzelnen Kostenträgern spezifisch auszuweisen.

Beispiel für einen mehrstufigen bzw. erweiterten Betriebsabrechnungsbogen nach dem Stufenleiterverfahren:

Art Kosten

in EuroVerteilungsschlüssel Hilfs- und Betriebsstoffe 120.000 1:2:3:2:0:0:0 Gehälter 640.000 1:3:8:7:4:6:3 Sozialabgaben 60.000 3:4:3:4:2:10:4 Abschreibungen (AfA) 250.000 1:5:6:7:2:1:3 Steuern 51.000 1:2:2:3:2:3:4 Mieten 72.000 0:0:5:7:1:3:2 Instandhaltung 36.000 4:2:7:2:1:0:2 Allgemeine Kostenstelle 62.000 6:12:8:4:6:4 Fertigungsstellen A und B 6:4 Kostenangaben in Tausend Euro Gemeinkosten allgemeine Kostenstelle Fertigungshilfsstelle Fertigungsstellen Materialstelle Verw.-Stelle Vertr.-Stelle A B Hilfs- und Betriebsstoffe 120 15 30 45 30 - - - Gehälter 640 20 60 160 140 80 120 60 Sozialabgaben 60 6 8 6 8 4 20 8 AfA 250 10 50 60 70 20 10 30 Steuern 51 3 6 6 9 6 9 12 Mieten 72 0 0 20 28 4 12 8 Instandhaltungen 36 8 4 14 4 2 - 4; Summe 1229 Summe 62 Summe 158 Summe 311 Summe 289 Summe 116 Summe 171 Summe 122 > 9,3 18,6 12,4 6,2 9,3 6,2 Summe 167,3 100,38 66,92 - - - Summen aus Ergebnissen der Kostenträger 1229 0 0 429,98 368,32 122,2 180,3 128,2

Wikimedia Foundation.