- Bedarfswert

-

Die Bezeichnung Bedarfswert beruht auf dem damals geltenden § 138 Abs. 5 Bewertungsgesetz (heute: nach Änderungen vom 8. Dezember 2010 nunmehr als § 151, Abs. 1, BewG seit Inkrafttreten der neuen Revision am 14. Dezember 2010), nach dem die Grundbesitzwerte nur dann gesondert festzustellen waren, wenn sie für die Erbschaftsteuer oder Grunderwerbsteuer relevant und somit erforderlich waren.

Das BewG bezweckt als Teil des Steuerrechts, einheitliche Regeln für die steuerliche Bewertung von Vermögensgegenständen für alle Steuerrechtsgebiete aufzustellen. Unter diese Steuerrechtsgebiete fallen u. a. die Erbschaft- und die Grunderwerbsteuer.

Inhaltsverzeichnis

Allgemeines

Von den allgemeinen Vorschriften des BewG abweichende Vorschriften für die Bewertung von Grundbesitz für die Erbschafts- und für die Grunderwerbsteuer wurden erstmals infolge der Beschlüsse des Bundesverfassungsgerichts (BVerfG) vom 22. Juni 1995 erlassen.[1][2] Das Bundesverfassungsgericht hatte den Gesetzgeber u. a. verpflichtet, die unterschiedliche steuerliche Belastung von Grundbesitz und sonstigem Vermögen bei der Vermögensteuer und der Erbschaftsbesteuerung zu beseitigen.

Mit dem Jahressteuergesetz 1997 (JStG) vom 20. Dezember 1996 (Bundesgesetzblatt (BGBl) Teil I, S. 2049; Bundessteuerblatt (BStBl) Teil I, S. 1523) wurde der Vierte Abschnitt mit den Vorschriften für die Bewertung von Grundbesitz für die Erbschaftsteuer ab 1. Januar 1996 und für die Grunderwerbsteuer ab 1. Januar 1997 mit den §§138 bis 150 BewG in das Bewertungsgesetz eingefügt. Mit diesen Vorschriften wurde die auch für diese Fälle bis dahin geltende Einheitswertfeststellung durch die Feststellung eines Grundbesitzwerts (auch Bedarfswert genannt) abgelöst.

Die seinerzeit etablierten Vorschriften der §§138 bis 150 BewG gelten – teilweise in modifizierter Version – heute nur noch für Zwecke der Grunderwerbsteuer. Die Frage der Verfassungswidrigkeit der Grundbesitzwerte als Bemessungsgrundlage der Grunderwerbsteuer wird voraussichtlich demnächst vom Bundesverfassungsgericht zu entscheiden sein.[3]

Nach dem zum Erbschaftsteuergesetz ergangenen Beschluss des Bundesverfassungsgesetzes war das seit dem 1. Januar 1996 geltende Bewertungsrecht ebenfalls verfassungswidrig.[4] Nach Auffassung des BVerfG muss die Bewertung des anfallenden Vermögens bei der Ermittlung der erbschaftsteuerlichen Bemessungsgrundlage einheitlich am gemeinen Wert als dem maßgeblichen Bewertungsziel ausgerichtet sein. Die Bewertungsmethoden müssen gewährleisten, dass alle Vermögensgegenstände in einem Annäherungswert an den gemeinen Wert erfasst werden.

Mit dem Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (ErbStRG) wurden mit dem Sechsten Abschnitt „Vorschriften für die Bewertung von Grundbesitz, von nicht notierten Anteilen an Kapitalgesellschaften und von Betriebsvermögen für die Erbschaftsteuer ab 1. Januar 2009“ mit den §§157 bis 203 eingefügt.[5]

Einzelheiten

Die fallzahlenmäßig, aber nicht zwangsläufig wertmäßig, größte Bedeutung für die Praxis haben die Vorschriften über die Feststellung von Grundbesitzwerten, insbesondere die für das Grundvermögen, mit Ausnahme der Sonderfälle der §§192 bis 197 BewG.

Nach §153, Abs. 1, BewG kann das Finanzamt von jedem, für dessen Besteuerung eine gesonderte Feststellung von Bedeutung ist, die Abgabe einer Feststellungserklärung verlangen. Auslöser für die Aufforderung zur Erklärungsabgabe ist – abgesehen von grunderwerbsteuerlichen Vorgängen - in der Regel ein der Finanzverwaltung bekannt gewordener Erb- oder Schenkungsfall. Eine z.B. dem Einkommensteuerrecht oder dem Grunderwerbsteuerrecht vergleichbare Verpflichtung, beim Vorliegen bestimmter Tatbestände oder dem Erreichen bestimmter Einkommensgrenzen von sich aus eine Erklärung oder Anzeige abgeben zu müssen, besteht hier nicht.

Zum Grundvermögen gehören der Grund und Boden, die Gebäude, die sonstigen Bestandteile und das Zubehör, das Erbbaurecht, das Wohnungseigentum, das Teileigentum, das Wohnungserbbaurecht und das Teilerbbaurecht nach dem Wohnungseigentumsgesetz, soweit es sich nicht um land- und forstwirtschaftliches Vermögen oder um Betriebsgrundstücke handelt. (§176, Abs. 1, BewG)

Arten des Grundvermögens

Wie bei der Einheitsbewertung ist auch bei der Grundbesitzbewertung das Grundvermögen aufgeteilt, und zwar in „unbebaute Grundstücke“ und „bebaute Grundstücke“. Die Begriffsdefinition in den §§145 und 180 ff BewG lehnt sich an die Vorschriften für die Einheitsbewertung in den §§72 und 74 ff BewG an, ist aber nicht identisch. So erfolgt z.B. die Abgrenzung der Grundstücksarten – im Gegensatz zur Einheitsbewertung – nach der Wohn-Nutzfläche und nicht nach der Jahresrohmiete.

Bewertungsverfahren

Unbebaute Grundstücke

Unbebaute Grundstücke sind Grundstücke, auf denen sich keine benutzbaren Gebäude befinden.(§ 178 Der Wert eines unbebauten Grundstücks wird in der Regel nach seiner Fläche und dem vom zuständigen Gutachterausschuss für das Gebiet ermittelten Bodenrichtwert festgestellt. (§ 196, § 179)

Bebaute Grundstücke

Nach §181, Abs. 1, BewG wird bei bebauten Grundstücken zwischen folgenden Grundstücksarten unterschieden:[6]

Grundstücksart Voraussetzungen Ein- und Zweifamilienhäuser - Wohngrundstücke mit bis zu zwei Wohnungen

- Mitbenutzung für betriebliche oder öffentliche Zwecke zu weniger als 50 % (berechnet nach der Wohn- oder Nutzfläche) ist unschädlich, soweit dadurch nicht die Eigenart als Ein- oder Zweifamilienhaus wesentlich beeinträchtigt wird

Mietwohngrundstücke - Grundstücke, die zu mehr als 80 % (berechnet nach der Wohn- und Nutzfläche) Wohnzwecken dienen

Wohungs- oder Teileigentum - Wohungseigentum ist das Sondereigentum an der Wohnung in Verbindung mit dem Miteigentumsanteil an dem gemeinschaftlichen Eigentum, zu dem es gehört

- Teileigentum ist das Sindereigentum an nicht zu Wohnzwecken dienenden Räumen eines Gebäudes in Verbindung mit dem Mieteigentum an dem gemeinschaftlichen Eigentum, zu dem es gehört

Geschäftsgrundstücke - Grundstücke, die zu mehr als 80 % (berechnet nach der Wohn- oder Nutzfläche) eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen

Gemischt genutzte Grundstücke - Grundstücke, die teils Wohnzwecken, teils eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen

Sonstige bebaute Grundstücke - Grundstücke, die nicht unter eine der obigen Kategorien fallen

- Wertermittlung

Bei den bebauten Grundstücken richtet sich das Wertfeststellungsverfahren nach der jeweiligen Grundstücksart. Der Wert dieser Grundstücke ist nach dem Vergleichswertverfahren, dem Ertragswertverfahren oder dem Sachwertverfahren zu ermitteln. (§ 182)

- Vergleichswertverfahren

Im Vergleichswertverfahren bewertet werden grundsätzlich das Wohnungseigentum, das Teileigentum und Ein- und Zweifamilienhäuser. (§ 183) Voraussetzung für die Anwendung dieses Verfahrens ist grundsätzlich, dass der Gutachterausschuss entsprechende Vergleichspreise oder Vergleichsfaktoren ermittelt hat.

Bei den vom Gutachterausschuss ermittelten Vergleichspreisen handelt es sich um marktübliche Kaufpreise von Grundstücken, die mit dem zu bewertenden Grundstück hinreichend übereinstimmen. Eine hinreichende Übereinstimmung kann noch unterstellt werden, wenn die wertbeeinflussenden Merkmale des zu bewertenden Grundstücks höchstens jeweils 20 % vom Vergleichsgrundstück abweichen.

Sofern kein Vergleichswert vorliegt, sind die betroffenen Grundstücke im Sachwertverfahren zu bewerten.

- Ertragswertverfahren

Schema eines Ertragsverfahrens

Schema eines Ertragsverfahrens

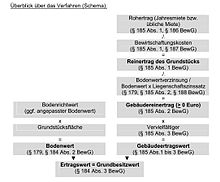

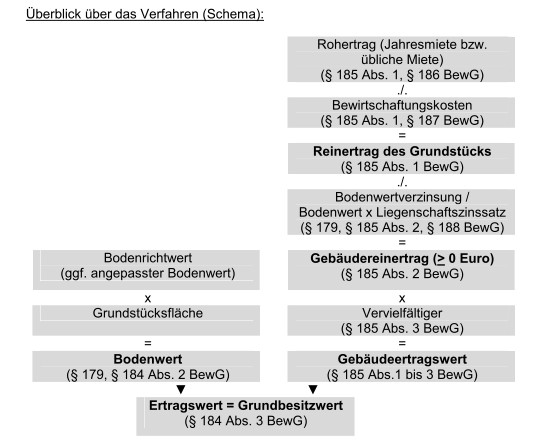

Im Ertragswertverfahren bewertet werden Mietwohngrundstücke sowie Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich auf dem örtlichen Grundstücksmarkt eine übliche Miete ermitteln lässt. (§§184 bis 188 BewG)

Der im Ertragswertverfahren ermittelte Grundbesitzwert setzt sich zusammen aus dem Bodenwert und dem Gebäudewert. Der Bodenwert wird wie bei einem unbebauten Grundstück ermittelt. Der Gebäudewert wird auf der Grundlage des Ertrags ermittelt.[6]

Rohertrag ist das vereinbarte Entgelt, das der Nutzende am Bewertungsstichtag zu zahlen hat, umgerechnet auf 12 Monate. Auf die tatsächlich gezahlte Miete kommt es nicht an. Wird keine Miete gezahlt (z. B. Eigennutzung, keine Nutzung) oder weicht die vereinbarte Miete um mehr als 20 % von der üblichen Miete ab, ist die übliche Miete anzusetzen, die in Anlehnung an ortsübliche Mieten für vergleichbare Räume geschätzt wird.

Die Bewirtschaftungskosten sind pauschal mit Erfahrungssätzen zu berücksichtigen. Sofern vom örtlichen Gutachterausschuss keine Erfahrungssätze zur Verfügung gestellt werden, ist die pauschalierte Höhe unter Berücksichtigung der Grundstücksart und der Restnutzungsdauer des Gebäudes nach Anlage 23 BewG zu ermitteln.

Der Liegenschaftszinssatz ist nach der Grundstücksart zu bestimmen. Sofern vom örtlichen Gutachterausschuss keine Liegenschaftszinssätze zur Verfügung gestellt werden, sind die typisierten Liegenschaftszinssätze des § 188 anzuwenden.

- Sachwertverfahren

Schema eines Sachwertverfahrens

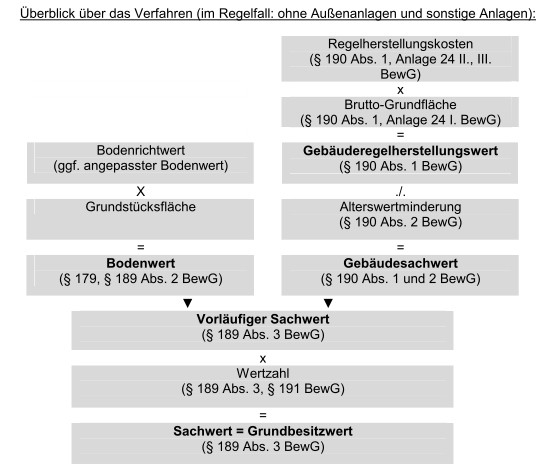

Schema eines SachwertverfahrensIm Sachwertverfahren bewertet werden Grundstücke, für die sich im für diese Grundstücke vorgesehenen Vergleichswertverfahren kein Vergleichswert ermitteln lässt, Geschäftsgrundstücke und gemischt genutzte Grundstücke, für die sich auf dem örtlichen Grundstücksmarkt keine übliche Miete ermitteln lässt, und sonstige bebaute Grundstücke. (§§189 bis 191 BewG)

Beim Sachwertverfahren ist der Wert der Gebäude getrennt vom Bodenwert zu ermitteln.[6]

Der Bodenwert ist der nach § 179 ermittelte Wert des unbebauten Grundstücks.

Die Regelherstellungskosten sind nicht die tatsächlichen, sondern die gewöhnlichen Herstellungskosten je Quadratmeter Brutto-Grundfläche. Sie sind dargestellt in der Anlage 24, Teil II und III BewG, abhängig von Grundstücksart, Gebäudeklasse, Baujahrsgruppe und Ausstattungsstandards. Basis für die Ermittlung dieser Kosten sind derzeit die Normalherstellungkosten 2000 (NHK 2000).

Die Brutto-Grundfläche ist die Summe der Grundflächen aller Grundrissebenen eines Bauwerks mit Nutzungen nach DIN 277-2:2005-02, Tabelle 1, Nr. 1 bis 9, und deren konstruktiven Umschließungen.

Die Alterswertminderung wird regelmäßig nach dem Verhältnis des Alters des Gebäudes am maßgeblichen Bewertungsstichtag zur typisierten wirtschaftlichen Gesamtnutzungsdauer nach Anlage 22 BewG bestimmt. Sind nach Bezugsfertigkeit des Gebäudes bedeutsame Änderungen eingetreten, so sind diese bei der Ermittlung der Alterswertminderung zu berücksichtigen.

Aus der Summe von Bodenwert und Gebäudesachwert wird mit Hilfe einer Wertzahl der Sachwert des Grundstücks ermittelt. Sofern vom örtlichen Gutachterausschuss keine Sachwertfaktoren (Marktanpassungsfaktoren) ermittelt werden, sind die in der Anlage 25 BewG dargestellten Wertzahlen zu verwenden, aufgeteilt nach Gebäudeklasse und der Höhe des vorläufigen Sachwerts.

Nachweis des niedrigeren Verkehrswerts

Die auch als „Öffnungsklausel“ bezeichnete Vorschrift des § 198 gibt dem Steuerpflichtigen die Möglichkeit, nachzuweisen, dass der Verkehrswert (= gemeiner Wert) des zu bewertenden Objekts niedriger ist, als der vom Finanzamt nach den allgemeinen Vorschriften ermittelte Grundbesitzwert.

Die Möglichkeiten des Nachweises sind begrenzt. Als Nachweis kann regelmäßig ein Gutachten des örtlich zuständigen Gutachterausschusses oder eines Sachverständigen für die Bewertung von Grundstücken oder aber ein im gewöhnlichen Geschäftsverkehr innerhalb einer Jahres vor oder nach dem Bewertungsstichtag zustande gekommener Kaufpreis über das zu bewertende Grundstück dienen.

Literatur

- Rudolf Rössler, Max Troll: Bewertungsgesetz, Kommentar. Franz-Vahlen-Verlag, München.

- Lorenz Gürsching, Alfons Stenger: Kommentar zum Bewertungsgesetz und Vermögensteuergesetz. O.-Schmidt-Verlag, Köln.

Einzelnachweise

- ↑ 2 BvL. 37/91, BVerfGE 93,121; BStBl. II 1995, 655

- ↑ 2 BvR 552/91, BVerfGE 93, 165; BStBl. II 1995, 671

- ↑ BFH 2. Senat, Beschluss vom 27. Mai 2009 II R 64/08, BStBl II 2009, 856)

- ↑ 1. Senat vom 7. November 2006 1 BvL 10/02, BStBl. II 2007, 192

- ↑ ErbStRG vom 24. Dezember 2008, BGBL. I 2008, 2794, BStBl. I 2009,74 (Art. 2 Nr. 14)

- ↑ a b c Erlass vom 5. Mai 2009 (PDF-Datei)

Wikimedia Foundation.