- Industriekostenkurve

-

Wettbewerb

Wettbewerb

Selbstkosten

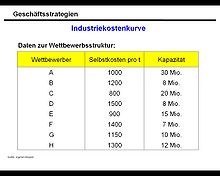

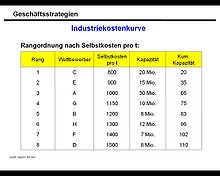

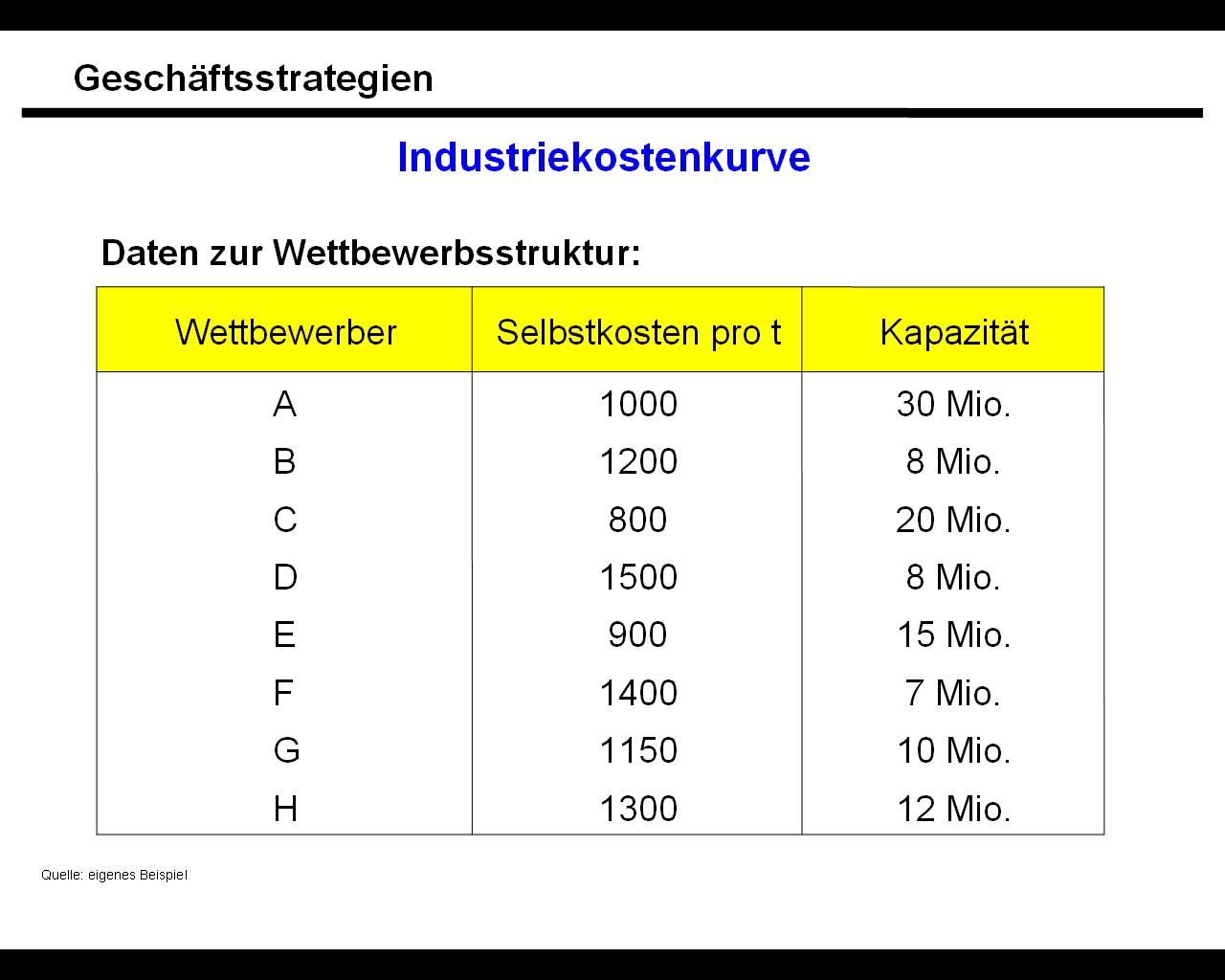

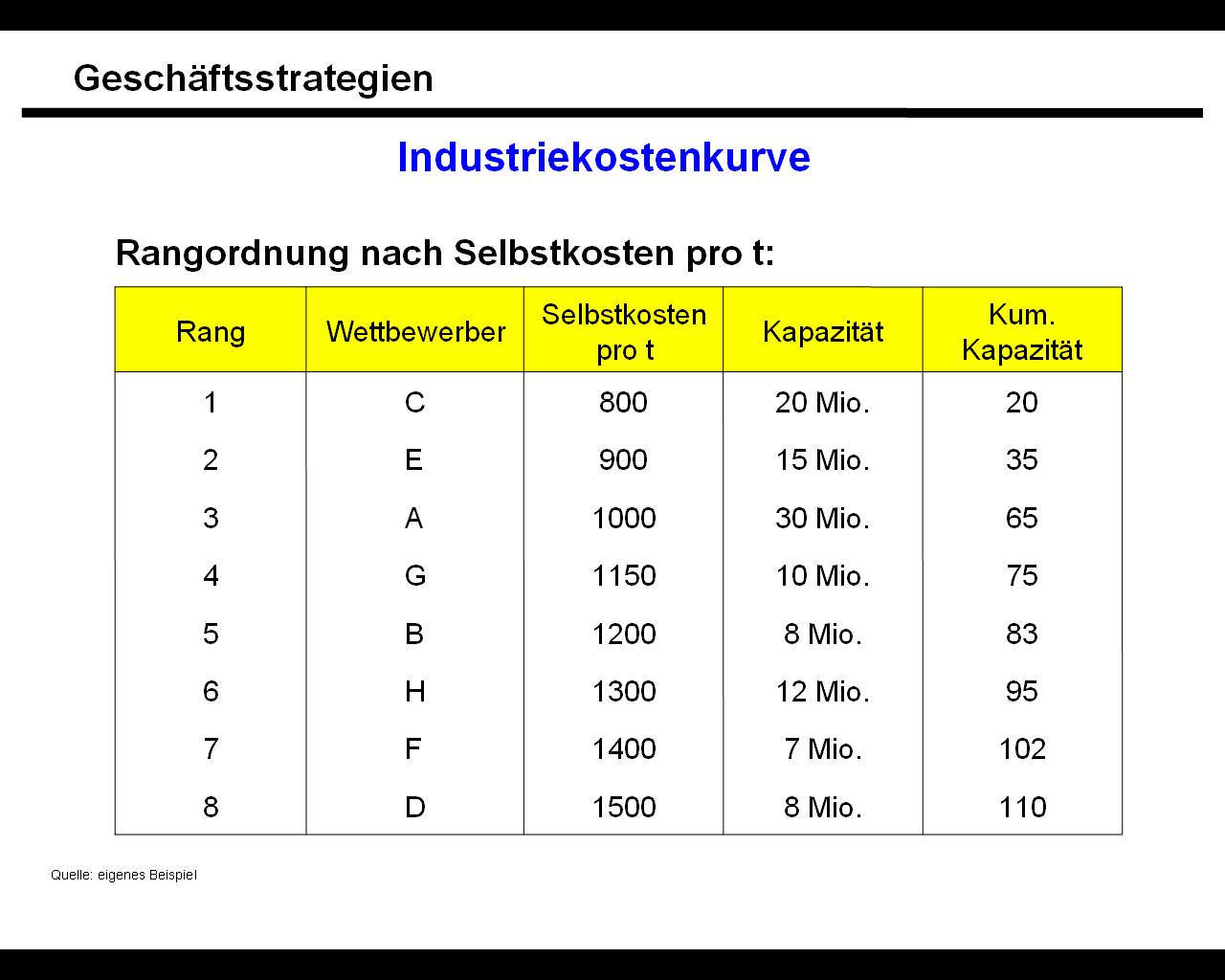

SelbstkostenDie Industriekostenkurve ist ein Instrument der strategischen Unternehmensplanung und bildet die Stückkosten aller Anbieter einer Branche in Relation zu den Kapazitäten der einzelnen Anbieter ab. Sie ist ein Teil der kostenbezogenen Darstellung der Wettbewerbssituation.

Die Industriekostenkurve eignet sich ausschließlich für homogene Güter und basiert auf mikroökonomischen Annahmen. Eine grundlegende Voraussetzung für ihre Anwendung ist ein nahezu einheitlicher Marktpreis. Somit können keine preispolitischen Spielräume einbezogen werden. Außerdem dient die Industriekostenkurve als Indikator für Kapazitätsentscheidungen, indem sie Kapazitätsangebot und –nachfrageprognosen miteinander verknüpft und daraus Kosten- und Preisentwicklungen ableitet. Zusätzlich kann man anhand von Kostenstrukturanalysen Verbesserungspotentiale bei den Kostenarten aufzeigen. Durch das Erstellen von Wettbewerbsszenarien ist es möglich, Kostenentwicklungen im Voraus zu analysieren. Dabei kann die Industriekostenkurve wichtige Hinweise über potenzielle Stückkostenreduzierung auf Basis der Erfahrungskurve liefern. Ebenfalls kann sie Hinweise liefern wie sich die Wettbewerbssituation und der Marktpreis verändern kann, wenn die Konkurrenten ihre Kapazität und/oder ihre Selbstkosten ändern.

Voraussetzungen

- Zwischen den Gütern herrscht ein hinreichender hoher Homogenitätsgrad, so dass die Substitutionskonkurrenz zu einem einheitlichen Preis führt.

- Handlungsalternativen liegen auf längere Sicht primär im Bereich der Kapazitätsvariation oder Stückkostenbeeinflussung, da Preispolitik nicht möglich ist.

- Jeder Hersteller produziert nur effizient und verwirklicht eine Minimalkostenkombination.

Vorgehen

- Erstellung einer Liste von sämtlichen Wettbewerber und ihrer Kapazität sowie ihren durchschnittlichen Selbstkosten

- Schätzen der durchschnittliche Selbstkosten, beispielsweise mit Hilfe des Erfahrungskurvekonzeptes oder auf Basis der „traditionellen“ Kosten- und Leistungsrechnung

- Reihenfolgeanordnung der Wettbewerber nach Stückkosten in aufsteigender Reihenfolge und anschließend eine Kumulierung der Kapazitäten

- Graphische Darstellung der Industriekostenkurve mit kumulierter Kapazität in Zeitpunkt t in der x-Achse und Selbstkosten in der y-Achse

Literatur

- Heinz-Georg Baum; Adolf G. Coenenberg; Thomas Günther: Strategisches Controlling, Stuttgart, 2003

- Connenberg/Baum; Strategisches Controlling; Stuttgart, 1987

Wikimedia Foundation.