- Levy-Verteilung

-

Die Familie der Lévy-Verteilungen (benannt nach dem französischen Mathematiker Paul Lévy (1886–1971)) mit Parametern

ist definiert durch die Dichte

ist definiert durch die Dichte .

.

Die Verteilung, die entsteht, wenn als Parameter γ = 1 und δ = 0 gewählt werden, wird auch als Standard-Lévy-Verteilung bezeichnet.

Eigenschaften

Die Standard-Lévy-Verteilung gehört (wie die Normalverteilung und die Cauchy-Verteilung) zur übergeordneten Familie der alpha-stabilen Verteilungen, d.h. sie erfüllt die Bedingung

,

,

Wobei

unabhängige Standard-Lévy-Variablen sind (hier ist α = 1 / 2). Da die Theorie der alpha-stabilen Verteilungen maßgeblich von Lévy mitgestaltet wurde, spricht man, um Verwechslungen vorzubeugen, auch oft von der eigentlichen Lévy-Verteilung.

unabhängige Standard-Lévy-Variablen sind (hier ist α = 1 / 2). Da die Theorie der alpha-stabilen Verteilungen maßgeblich von Lévy mitgestaltet wurde, spricht man, um Verwechslungen vorzubeugen, auch oft von der eigentlichen Lévy-Verteilung.Momente

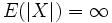

Dichten von einigen Lévy-verteilten Zufallsgrößen

Dichten von einigen Lévy-verteilten ZufallsgrößenDie Lévy-Verteilung besitzt weder endlichen Erwartungswert noch endliche Varianz, denn

. Die Lévy-Verteilung gehört somit zu den sogenannten heavy-tailed distributions, die vor allem dazu verwendet werden, extreme Ereignisse (z.B. einen Börsencrash in der Finanzmathematik) zu modellieren.

. Die Lévy-Verteilung gehört somit zu den sogenannten heavy-tailed distributions, die vor allem dazu verwendet werden, extreme Ereignisse (z.B. einen Börsencrash in der Finanzmathematik) zu modellieren.Weblinks

Neville E. Sanjana, Lecture Notes for Spring 2003

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli-Verteilung | Binomialverteilung | Kategoriale | Hypergeometrische Verteilung | Rademacher | Zipfsche | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | Negative Binomialverteilung | Erweiterte negative Binomial | Compound Poisson | Diskret uniform | Discrete phase-type | Gauss-Kuzmin | Geometrische | Logarithmische | Parabolisch-fraktale | Poisson | Skellam | Yule-Simon | ZetaKontinuierliche univariate VerteilungenKontinuierliche univariate Verteilungen mit kompaktem Intervall:

Beta | Kumaraswamy | Raised Cosine | Dreiecks | U-quadratisch | Stetige Gleichverteilung | Wigner-HalbkreisKontinuierliche univariate Verteilungen mit halboffenem Intervall:

Beta prime | Bose-Einstein | Burr | Chi-Quadrat | Coxian | Erlang | Exponential | F | Fermi-Dirac | Folded Normal | Fréchet | Gamma | Extremwert | Verallgemeinerte inverse Gausssche | Halblogistische | Halbnormale | Hotellings T-Quadrat | hyper-exponentiale | hypoexponential | Inverse Chi-Quadrat | Scale Inverse Chi-Quadrat | Inverse Normal | Inverse Gamma | Lévy | Log-normal | Log-logistische | Maxwell-Boltzmann | Maxwell speed | Nakagami | nichtzentrierte Chi-Quadrat | Pareto | Phase-type | Rayleigh | relativistische Breit-Wigner | Rice | Rosin-Rammler | Shifted Gompertz | Truncated Normal | Type-2-Gumbel | Weibull | Wilks’ lambdaKontinuierliche univariate Verteilungen mit unbeschränktem Intervall:

Cauchy | Extremwert | Exponential Power | Fisher’s z | Fisher-Tippett (Gumbel) | Generalized Hyperbolic | Hyperbolic Secant | Landau | Laplace | Alpha stabile | logistisch | Normal (Gauss) | Normal-inverse Gausssche | Skew normal | Studentsche t | Type-1 Gumbel | Variance-Gamma | VoigtMultivariate VerteilungenDiskrete multivariate Verteilungen:

Ewen's | Multinomial | Dirichlet MultinomialKontinuierliche multivariate Verteilungen:

Dirichlet | Generalized Dirichlet | Multivariate Normal | Multivariate Student | Normalskalierte inverse Gamma | Normal-GammaMultivariate Matrixverteilungen:

Inverse-Wishart | Matrix Normal | Wishart

Wikimedia Foundation.