- Life Cycle Cost

-

Life Cycle Costing (auf deutsch: Kosten innerhalb eines Lebenszyklus) ist eine Kostenmanagement-Methode, die die Entwicklung eines Produktes von der Produktidee bis zur Rücknahme vom Markt betrachtet (Produktlebenszyklus), also von der "Wiege bis ins Grab". Dabei sind nur die negativen Zahlungsströme (Ausgaben) von Interesse, die Erlöse (Einnahmen) werden vernachlässigt.

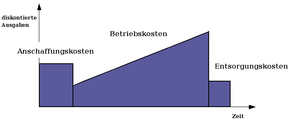

Option 1 hat sehr niedrige Anschaffungs-, dafür aber hohe Folgekosten.

Option 1 hat sehr niedrige Anschaffungs-, dafür aber hohe Folgekosten. Option 2 kann die hohen Anschaffungskosten durch niedrige Folgekosten kompensieren.

Option 2 kann die hohen Anschaffungskosten durch niedrige Folgekosten kompensieren.Inhaltsverzeichnis

Perspektiven

Life Cycle Costing kann aus zwei verschiedenen Perspektiven betrachtet werden, aus der Sicht des Produzenten oder des Kunden.

Aus Produzentensicht werden sowohl die gesamten eigenen Kosten als auch die Kosten, die beim Kunden anfallen, ermittelt. Bereits vor Produktion, also in der Produktentwicklung, sollte der Produzent verschiedene Optionen eines Produktes in Betracht ziehen und das günstigste wählen. Interessant für Unternehmen ist auch die Perspektive des Kunden, die trotz zunehmender Kundenorientierung oft vernachlässigt wird. Den Kunden interessieren nicht die Entwicklungs- oder Produktionskosten, sondern nur die eigenen Kosten von der Anschaffung bis zur Entsorgung. Durch gezielte Information kann dem Kunden die ökonomische und ökologische Vorteilhaftigkeit des Produktes kommuniziert werden. Eine Möglichkeit zur Reduzierung der Betriebskosten der Kunden ist z.B. eine Garantie. Sie reduziert die möglicherweise anfallenden Reparaturkosten. Zur Reduzierung der Entsorgungskosten tragen Rücknahmegarantien oder Recyclingmöglichkeiten bei. Diese Senkung der Folgekosten der Kunden erhöht allerdings wieder die Folgekosten des Produzenten. Ein Abwägen zwischen den einzelnen Möglichkeiten ist erforderlich, welches auf z.B. einer Conjoint-Analyse basiert sein könnte.

- Produzentenperspektive

- Produktentwicklung und –konzeption

- Design

- Prozessentwicklung

- Produktion

- Logistik

- Kundenperspektive

- Beschaffung

- Unterstützung durch den Hersteller

- Training und Verwendung

- Instandhaltung

- Entsorgung

Vorgehen

Oft ist bei einer Anschaffung zwischen mehreren Optionen auszuwählen. Das Life Cycle Costing betrachtet bei der Auswahl nicht nur die Anschaffungskosten, sondern auch die Kosten der Nutzung (z.B. Betriebspersonalkosten, Instandhaltungskosten (Präventive Instandhaltung), Reparaturkosten (korrektive Instandhaltung), Energie- und Verbrauchskosten ...) und der Entsorgung eines Produktes. Im Gegensatz zur Kapitalwertmethode werden die anfallenden Zahlungen nicht auf den Anschaffungszeitpunkt abgezinst (Barwert), sondern die tatsächlichen Zahlungen periodengerecht vergleichbar gemacht. Somit ist eine ganzheitliche Betrachtung des Produktes und eine Wahl der günstigsten Option möglich.

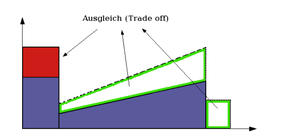

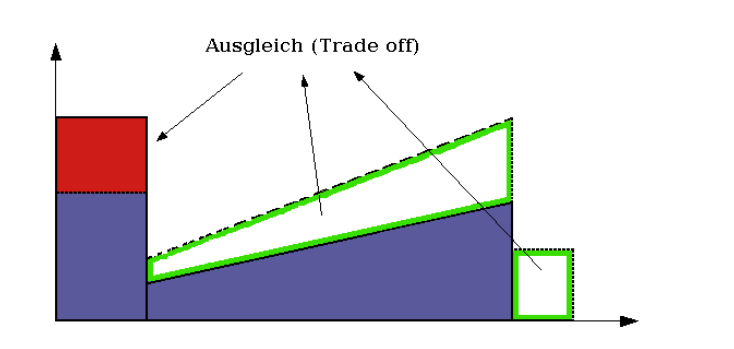

Option 1 wirkt auf den ersten Blick recht günstig, die Anschaffungskosten sind gering. Kauft der Konsument dieses Produkt, so sieht er sich jedoch mit hohen Betriebs- und Entsorgungskosten konfrontiert. Option 2 hingegen macht durch die hohen Anschaffungskosten einen eher teuren Eindruck. Aufgrund der niedrigen Folgekosten entsteht aber ein Ausgleich, der so genannte Trade-Off. Dieser Trade-Off kann nur durch die lebenszyklusbezogene Betrachtung erkannt werden. Die traditionelle Kostenrechnung ist aufgrund ihrer Periodenbezogenheit dazu nicht in der Lage.

Anwendung

Vor allem in der Ökologieorientierten Betriebswirtschaftslehre erhält dieses Verfahren aufgrund seiner ganzheitlichen Betrachtung großen Zuspruch. Durch den Einbezug der Betriebs- und Entsorgungskosten findet das Prinzip der Nachhaltigkeit Anwendung. Jedoch kommt der LCC-Ansatz auch in der Immobilienökonomie zum Tragen.

Bewertung

Durch die umfassende Kostenoptimierung entstehen hohe Einsparpotenziale an Kosten sowie Ressourcen. Problematisch ist die Prognose der Betriebs- und Entsorgungskosten, da diese nur auf Schätzungen und Erfahrungswerten beruhen.

Siehe auch

- Produzentenperspektive

Wikimedia Foundation.