- Life Cycle Costing

-

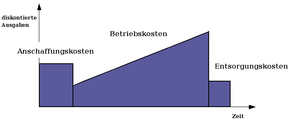

Life Cycle Costing (auf deutsch: Kosten innerhalb eines Lebenszyklus) ist eine Kostenmanagement-Methode, die die Entwicklung eines Produktes von der Produktidee bis zur Rücknahme vom Markt betrachtet (Produktlebenszyklus), also von der "Wiege bis ins Grab". Dabei sind nur die negativen Zahlungsströme (Ausgaben) von Interesse, die Erlöse (Einnahmen) werden vernachlässigt.

Option 1 hat sehr niedrige Anschaffungs-, dafür aber hohe Folgekosten.

Option 1 hat sehr niedrige Anschaffungs-, dafür aber hohe Folgekosten.

Option 2 kann die hohen Anschaffungskosten durch niedrige Folgekosten kompensieren.

Option 2 kann die hohen Anschaffungskosten durch niedrige Folgekosten kompensieren.Inhaltsverzeichnis

Geschichtliche Entwicklung

Das Konzept des Life Cycle Costing wurde bereits in den 1960er Jahren im Bau- und Militärbereich für große Investitionen angewendet. Erste Ansätze gab es aber auch schon in den 1930er Jahren für Landwirtschaftsmaschinen. [1]

Differenzierungskriterien für lebenszyklusorientierte Betrachtungen

Lebenszyklusbetrachtungen werden anhand von sachlichen und zeitlichen Kriterien unterschieden. Die sachlichen Kriterien betrachten das Bezugsobjekt und Bezugssubjekt. Die zeitlichen Kriterien umfassen die Phasenstruktur und die Häufigkeit der Betrachtungen. Das Bezugsobjekt kann dabei ein Produkt, System, Branche, Prozess, Kunde, Lieferant, Technologie, Netzwerk, Unternehmen, Land, etc. sein. Das Bezugssubjekt kann der Kunde (und aus dessen Sicht Betreiber und Hersteller), Produzent, F&E, Marketing, Gesellschaft, etc. sein. Die Kunden- und Produzentensicht wird im nächsten Absatz detaillierter erläutert. Die zeitlichen Unterscheidungsmerkmale von Lebenszyklusbetrachtungen in Bezug auf die Phasenstruktur sind die Anzahl der Phasen, Phasenreichweite, Phasentiefe und kalendarische Merkmale. In Bezug auf die Häufigkeit unterscheiden Lebenszyklusbetrachtungen ob diese einmalig oder mehrmalig durchgeführt werden. [2] [3]

Perspektiven

Life Cycle Costing kann aus zwei verschiedenen Perspektiven betrachtet werden, aus der Sicht des Produzenten oder des Kunden.

Aus Produzentensicht werden sowohl die gesamten eigenen Kosten als auch die Kosten, die beim Kunden anfallen, ermittelt. Bereits vor Produktion, also in der Produktentwicklung, sollte der Produzent verschiedene Optionen eines Produktes in Betracht ziehen und das günstigste wählen. Interessant für Unternehmen ist auch die Perspektive des Kunden, die trotz zunehmender Kundenorientierung oft vernachlässigt wird. Den Kunden interessieren nicht die Entwicklungs- oder Produktionskosten, sondern nur die eigenen Kosten von der Anschaffung bis zur Entsorgung. Durch gezielte Information kann dem Kunden die ökonomische und ökologische Vorteilhaftigkeit des Produktes kommuniziert werden. Eine Möglichkeit zur Reduzierung der Betriebskosten der Kunden ist z.B. eine Garantie. Sie reduziert die möglicherweise anfallenden Reparaturkosten. Zur Reduzierung der Entsorgungskosten tragen Rücknahmegarantien oder Recyclingmöglichkeiten bei. Diese Senkung der Folgekosten der Kunden erhöht allerdings wieder die Folgekosten des Produzenten. Ein Abwägen zwischen den einzelnen Möglichkeiten ist erforderlich, welches auf z.B. einer Conjoint-Analyse basiert sein könnte.

- Produzentenperspektive

- Produktentwicklung und –konzeption

- Design

- Prozessentwicklung

- Produktion

- Logistik

- Kundenperspektive

- Beschaffung

- Unterstützung durch den Hersteller

- Training und Verwendung

- Instandhaltung

- Entsorgung

Vorgehen

Oft ist bei einer Anschaffung zwischen mehreren Optionen auszuwählen. Das Life Cycle Costing betrachtet bei der Auswahl nicht nur die Anschaffungskosten, sondern auch die Kosten der Nutzung (z.B. Betriebspersonalkosten, Instandhaltungskosten (präventive Instandhaltung), Reparaturkosten (korrektive Instandhaltung), Energie- und Verbrauchskosten, …) und der Entsorgung eines Produktes. Im Gegensatz zur Kapitalwertmethode werden die anfallenden Zahlungen nicht auf den Anschaffungszeitpunkt abgezinst (Barwert), sondern die tatsächlichen Zahlungen periodengerecht verglichen. Nur durch die Kapitalwertmethode sind eine ganzheitliche Betrachtung des Produktes und eine Wahl der für den Unternehmenswert günstigsten Option möglich.

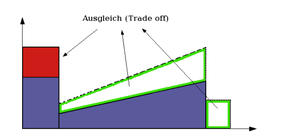

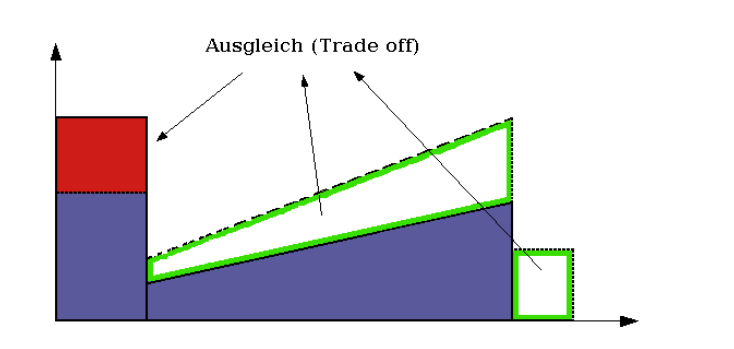

Option 1 wirkt auf den ersten Blick recht günstig, die Anschaffungskosten sind gering. Kauft der Konsument dieses Produkt, so sieht er sich jedoch mit hohen Betriebs- und Entsorgungskosten konfrontiert. Option 2 hingegen macht durch die hohen Anschaffungskosten einen eher teuren Eindruck. Aufgrund der niedrigen Folgekosten entsteht aber ein Ausgleich, der so genannte Trade-Off. Dieser Trade-Off kann nur durch die lebenszyklusbezogene Betrachtung erkannt werden. Die traditionelle Kostenrechnung ist aufgrund ihrer Periodenbezogenheit dazu nicht in der Lage. Die Kapitalwertmethode berücksichtigt nicht nur die Lebenszykluskosten, sondern auch deren zeitliches Auftreten korrekt und liefert durch die Diskontierung die Auswirkungen auf den Unternehmenswert als Entscheidungsmaßstab. Im Sinne der Unternehmenswertmaximierung ist sie den anderen Verfahren überlegen.

Modelle

Um ein Produkt unter den Gesichtspunkten des Life Cycle Costings betrachten und bewerten zu können, gibt es zahlreiche Verfahrensweisen:

- Deutsche Industrienorm des Deutschen Instituts für Normung: DIN EN 60300-3-3:2004 "Anwendungsleitfaden Lebenszykluskosten"

- Richtlinie des Verbandes Deutscher Ingenieure: VDI 2884:2005 "Beschaffung, Betrieb und Instandhaltung von Produktionsmitteln unter Anwendung von Life Cycle Costing (LCC)"

- Richtlinie des Verband Deutscher Maschinen- und Anlagenbau: VDMA 34160:2006 "Prognosemodell für die Lebenszykluskosten von Maschinen und Anlagen"

Eine Modellübersicht zur Ermittlung der LCC und TCO findet sich unter der Rubrik Total Cost of Ownership Modelle.

Anwendung

Vor allem in der Ökologieorientierten Betriebswirtschaftslehre erhält dieses Verfahren aufgrund seiner ganzheitlichen Betrachtung großen Zuspruch. Durch den Einbezug der Betriebs- und Entsorgungskosten findet das Prinzip der Nachhaltigkeit Anwendung. Jedoch kommt der LCC-Ansatz auch in der Immobilienökonomie zum Tragen. Die meisten Unternehmen, die Life Cycle Costing einsetzen, sind Großserienprodukthersteller wie z.B. Automobil-, Elektrotechnik- und Elektronikindustrie (1996: 67 Prozent, 2001: 71 Prozent). Der Einsatzgrad des Life Cycle Costing von 28 Prozent ist im Vergleich zu anderen Kostenmanagementkonzepten sehr niedrig. Über die Hälfte der Unternehmen, die kein Life Cycle Costing einsetzen, begründeten das Life Cycle Costing Konzept als ungeeignet und über ein Viertel der befragten Nicht-Life-Cycle-Costing-Unternehmen als zu aufwendig.[4]

Bewertung

Durch die umfassende Kostenoptimierung entstehen hohe Einsparpotenziale an Kosten sowie Ressourcen. Problematisch ist die Prognose der Betriebs- und Entsorgungskosten, da diese nur auf Schätzungen und Erfahrungswerten beruhen.

Obwohl eine Faustregel aussagt, dass „(…) eine Geldeinheit Kostenerhöhung in der Produktplanung, Produktentwicklung und Konstruktion acht bis zehn Geldeinheiten an Produktions- und Vertriebskosten erspart“, [5] planten nur 6 Prozent (1996) beziehungsweise 7 Prozent (2001) der befragten Unternehmen einen Einsatz der Lebenszykluskostenrechnung.[6]

Literatur

- Norris, G. A. (2001): Integrating Life Cycle Cost Analysis and LCA, in: The International Journal of Life Cycle Assessment, Jg. 6, H. 2, S. 118–120.

- Schaltegger, S. & Burritt, R. (2000): Contemporary Environmental Accounting. Issues, Concepts and Practice. Sheffield: Greenleaf Publ.

- Schild, U. (2005): Lebenszyklusrechnung und lebenszyklusbezogenes Zielkostenmanagement. Stellung im internen Rechnungswesen, Rechnungsausgestaltung und modellgestützte Optimierung der intertemporalen Kostenstruktur. 1. Aufl. Wiesbaden: Dt. Univ.-Verl. (Gabler-Edition Wissenschaft).

- Schmidt, F. R. (2000): Life cycle target costing. Ein Konzept zur Integration der Lebenszyklusorientierung in das Target costing. Als Ms. gedr. Aachen: Shaker (Berichte aus der Betriebswirtschaft).

Einzelnachweise

- ↑ Zehbold, C. (1996): Lebenszykluskostenrechnung, 1. Aufl., Wiesbaden, S. 78f., ISBN 3409121536

- ↑ Geissdoerfer, K. (2009): Total Cost of Ownership (TCO) und Life Cycle Costing (LCC): Einsatz und Modelle: Ein Vergleich zwischen Deutschland und USA, LIT-Verlag, ISBN 3825818632

- ↑ Pfohl, Hans Christian (2002): Prototypgestützte Lebenszyklusrechnung. München: Franz Vahlen

- ↑ Franz, K.-P. / Kajüter, P. (2002): Kostenmanagement – Wertsteigerung durch systematische Kostensteuerung, 2., überarb. u. erw. Auflage, Stuttgart 2002, S. 580, ISBN 3791019910

- ↑ Ewert, R. /Wagenhofer, A. (2008): Interne Unternehmensrechnung, 7., überarb. Aufl., Berlin u.a. 2008, S. 297 (zit. nach: Schields, Young (1991), S. 39)

- ↑ Franz, K.-P. / Kajüter, P. (2002): Kostenmanagement – Wertsteigerung durch systematische Kostensteuerung, 2., überarb. u. erw. Auflage, Stuttgart 2002, S. 579f, ISBN 3791019910

Siehe auch

- Produzentenperspektive

Wikimedia Foundation.