- Non-deliverable forward

-

Forwards sind unbedingte, nicht börsengehandelte Termingeschäfte und gehören als solche zur Gruppe der Derivate. Im Gegensatz zu Kassageschäften, bei denen Verpflichtung (z. B. Kauf/Verkauf einer Aktie) und Erfüllung (Lieferung) unmittelbar aufeinander folgen, liegt bei Termingeschäften die Erfüllung in der Zukunft ("auf Termin"). Im Gegensatz zu Optionen, bei denen einer Partei ein Wahlrecht zur Ausübung obliegt und das Geschäft nicht unbedingt ausgeführt werden muss, werden Forwards als unbedingte Termingeschäfte zum Fälligkeitstermin immer erfüllt. Futures unterscheiden sich von Forwards dadurch, dass sie börsengehandelt sind. Die nicht standardisierten Forwards bieten den Parteien im Vergleich zu Futures höhere Flexibilität, jedoch im Allgemeinen auch eine geringere Liquidität.

Forwards können nach der Art des gehandelten Gutes (dem sog. Basiswert) und nach der Art der Erfüllung unterschieden werden. Nach dem Basiswert können einerseits Forwards auf Waren (z. B. landwirtschaftliche Produkte) und auf Finanzinstrumente (z. B. Aktien, Devisen) unterschieden werden. Andererseits kann man die Basiswerte in lagerfähige (die meisten Finanzinstrumente) und nicht lagerfähige (z. B. Elektrizität) unterscheiden.

In Bezug auf die Erfüllung unterscheidet man einerseits Zahlung und Lieferung und andererseits den Barausgleich. Bei Zahlung und Lieferung wird der Basiswert tatsächlich gegen Zahlung des vereinbarten Terminpreises an den Käufer geliefert. Bei Barausgleich findet bei Fälligkeit eine Zahlung statt, die der Differenz zwischen vereinbartem Terminpreis und bei dem Fälligkeit aktuellen Kassapreis des Basisgutes entspricht. Diese Variante ist insbesondere für Basiswerte von Bedeutung, die nicht oder nur eingeschränkt lieferbar sind (sog. Non deliverable Forwards, z. B. für Aktienindices oder nicht frei handelbare Währungen).

Die wichtigsten an Finanzmärkten gehandelten Forwards sind Devisenforwards und Forwards auf Zinsen (FRA, Forward Rate Agreement).

Inhaltsverzeichnis

Wert und Preis

Bezeichnet:

t0 den heutigen Zeitpunkt,

T den Ausübungszeitpunkt,

St den Kurswert des Underlying in t,

ST den Kurswert des Underlying in T,

K den Basispreis,

r den "continuously compounded" Zinssatz (Laufzeit 1 Jahr)

Der Wert des Forwards in t, mit Basispreis K und Fälligkeit T ist bestimmt durch:

Der Preis des Forwards in t ist bestimmt durch:

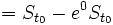

Der Preis des Forwards in t0 ist so bestimmt, dass der Wert des Forwards in t0 gleich Null ist:

Mit: K = F(t0,T) gilt also:

X(t0,K,T)

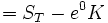

. Der Wert des Forwards in T ist dann natürlich:

Übersichtin t0 in t in T Preis

er(T − t)St ST Wert 0 St − e − r(T − t)K ST − K Termingeschäfte

Ertragfreies lagerfähiges Gut

Die Idee der Arbitrage Pricing Theory bei Termingeschäften ist der Vergleich zwischen zwei Strategien:

- Entweder man kauft das Underlying durch Kreditaufnahme zum heutigen Kassakurs und lagert es

- oder man vereinbart heute ein Termingeschäft.

Keine der beiden Strategien darf gegenüber der anderen vorteilhaft sein.

Das Termingeschäft hat bei Abschluss zwar keinen Wert, aber einen Preis. Dieser ist abhängig von den Haltekosten des Gutes. Die Haltungskosten ergeben sich aus dem Vergleich der beiden Strategien. Haltekosten können aus Zinskosten eines Krediten, oder auch aus Depot- und Lagerkosten bestehen.

Dies entspricht Kassakurs + Haltekosten.

Ergebnis

Haltekosten sind stets positiv und das Underlying wirft keinen Ertrag ab. Es lohnt sich also nicht, das Gut zu halten; somit ist der Terminpreis größer als der Kassakurs.

Obiger Formel lässt sich entnehmen, dass der Terminpreis steigt mit

- längerer Terminfrist

- höherem Zinsniveau

- höherem absoluten Kassakurs

Dies entspricht den Haltekosten abzüglich den Halteerträgen (hier: Null).

Die Differenz aus Terminpreis und Kassakurs heißt Basis. Sie ist bei ertragslosen lagerfähigen Gütern stets positiv und entspricht den Haltekosten.

Beispiel

Bei einem Index handelt es sich um ein handelbares lagerfähiges Gut ohne Halteerträge oder Haltekosten. Hat der Anleiheindex jedoch eine Halterendite, ergibt sich der Wert abzüglich der Halterendite.

Dividende auf Forwards

Der Preis eines Forwards mit Dividendenzahlung innerhalb der Laufzeit lässt sich mit Hilfe folgenden Duplikationsportfolios bestimmen:

0 tD = 1 / 4 t = 1 / 2 Aktie long − S0 D ST Kredit 1 D / (1 + y(1)) − D ST − K Kredit 2 120 − D / 1,01 − − S0 + D / 1,01 + Summe 0 0 ST − (S0 − D / 1,01)1,02 1. Schritt Ermittlung des impliziten Terminzinssatzes. Über diesen lässt sich mit Hilfe des einperiodigen Zinssatzes der Zinssatz in t=3 berechnen. Was bleibt ist die Zinsstruktur in t=2.

Forward Forward

Bei einem Forward Forward handelt es sich um ein Termingeschäft in einem Zeitpunkt s und dessen Rückzahlung mit Zinsen zu einem Zeitpunkt t. Auf diese Weise kann sich der Kreditnehmer die Zinsen im Abschlusszeitpunkt sichern.

Die Bewertung erfolgt mittels des Vergleichs einer abgesicherten Position mit einer nichtabgesicherten Position.

Literatur

- Rolf Beike / Johannes Schlütz: Finanznachrichten lesen, verstehen, nutzen. Schäffer-Poeschel Oktober 2005. ISBN 3-7910-2354-3

Wikimedia Foundation.