- Stufensteuersystem

-

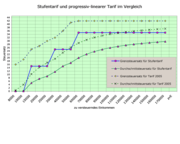

Vergleich von unten genanntem 3-Stufentarif und progressiv-linearem Steuertarif 2005

Vergleich von unten genanntem 3-Stufentarif und progressiv-linearem Steuertarif 2005Auf die Einkommensteuer bezogen wird von einem Stufentarif gesprochen, wenn der Grenzsteuersatz nicht linear, sondern in Stufen verläuft.

Die jeweilige Stufe gibt den Grenzsteuersatz an. Ab der angegebenen Einkommensgrenze wird jeder hinzuverdiente Euro mit einem höheren Steuersatz belegt. Der Teil des Einkommens, der innerhalb der vorhergehenden Stufe liegt, wird weiter mit dem dort geltenden niedrigeren Steuersatz besteuert.

Die durchschnittliche Steuerlast steigt auch bei einem Stufentarif nicht in Stufen. In der Grafik dargestellt als prozentual zu zahlende Einkommensteuer in Abhängigkeit vom Einkommen als „Durchschnittsteuersatz”. Die Kurve für den Durchschnittssteuersatz besitzt jedoch eine gewisse "Welligkeit" an den Übergangsstellen zwischen den Stufen.

Der tatsächlich gezahlte Steuerbetrag ist die Fläche unterhalb der Kurve für den Grenzsteuersatz.

Ein Stufentarif gilt als transparenter als andere Steuertarife, ausgenommen eine Flattax. Bei einem Stufentarif ist die Berechnung der Steuer einfacher und nachvollziehbarer, so dass auch von einer Bierdeckelsteuer gesprochen wird.

Inhaltsverzeichnis

Beispiel eines 3-Stufen-Tarifs

0 % für Einkommensanteile bis 8.000 € (Grundfreibetrag) 10 % für Einkommensanteile zwischen 8.001 € und 20.000 € 25 % für Einkommensanteile zwischen 20.001 und 50.000 € 35 % für Einkommensanteil über 50.000 €

Ein Arbeitnehmer, der 20.000 € verdient, würde für die ersten 8.000 € nichts bezahlen (Grundfreibetrag), für den Rest (12.000 €) würde er 10 % an Steuern abführen.

12.000 * 10 % = 1.200 (Steuer zu zahlen)

1.200(Steuern) / 20.000(Einkommen) * 100 % = 6 %(Durchschnittsteuersatz)Der Durchschnittssteuersatz ist hier mit 6 % deshalb niedriger als der Grenzsteuersatz der ersten Stufe, weil der Grundfreibetrag das zu versteuernde Einkommen mindert. Das ist jedoch keine spezielle Eigenschaft des Stufentarifs, sondern es ist beim linear progressiven Tarif genauso.

Anwendung

In folgenden Nationen wird der Stufentarif verwendet:

Stufenbetragstarif

Im Stufenbetragstarif erfolgt die Berechnung der Einkommensteuer getrennt nach Stufen. Anders als im Stufendurchschnittstarif wird die Steuer hier allerdings nicht prozentual berechnet, sondern ein fixer Steuerbetrag wird abhängig von fixen Einkommensstufen fällig.

Beispiel:

Einkommen < 10.000 Steuer = 0

Einkommen < 20.000 Steuer = 1.000

Einkommen > 20.000 Steuer = 5.000Stufendurchschnittstarif

Im Stufendurchschnittstarif erfolgt die Berechnung der (Einkommens-)Steuer getrennt nach Stufen. Anders als im Stufenbetragstarif wird die Steuer hier prozentual berechnet.

Beispiel:

Einkommen < 10.000 Steuersatz = 0 %

Einkommen < 20.000 Steuersatz = 10 %

Einkommen > 20.000 Steuersatz = 30 %Stufengrenzsatztarif

Im Stufengrenzsatztarif wird der Grenzsteuersatz nach Einkommensstufen angehoben. Somit findet in verschiedenen Einkommensklassen die Besteuerung mit unterschiedlichen Sätzen statt. Allerdings ist der jeweilige Satz nur für das in diesem Bereich generierte Einkommen gültig. So kann beispielsweise ein Tarif mit einer Steuer von 10 % auf das über 10.000 Euro hinausgehende Einkommen als linearer Tarif mit einem Freibetrag von 10.000 Euro angesehen werden.

Siehe auch

- Flattax

- Einkommensteuertarif

- Progressiver Tarif

- Proportionaler Tarif

- Regressiver Tarif

- Grenzsteuersatz

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.