- Grenzsteuersatz

-

Der Grenzsteuersatz (marginaler Steuersatz) bezeichnet den Steuersatz, mit dem die jeweils nächste Einheit der Steuerbemessungsgrundlage belastet wird. Bei der Einkommensteuer gibt der Grenzsteuersatz an, welcher Prozentsatz des zusätzlich verdienten "zu versteuernden Einkommens" an Steuern zu zahlen ist. Er darf nicht mit dem Durchschnittsteuersatz verwechselt werden.

Inhaltsverzeichnis

Bedeutung

Praktische Bedeutung hat der Grenzsteuersatz im Zusammenhang mit progressiven Tarifen. Hier steigt der Grenzsteuersatz mit dem Anstieg der Bemessungsgrundlage. Bei einer Flat Tax ohne Grundfreibetrag sind Grenzsteuersatz und Durchschnittssteuersatz identisch.

Definition

Ist die Steuerbetragsfunktion S(B) bei einem bestimmten Wert der Bemessungsgrundlage B differenzierbar, so ist deren Differentialquotient (Ableitung) der Grenzsteuersatz sg.[1]

sg = Grenzsteuersatz

B = Bemessungsgrundlage (zu versteuerndes Einkommen)Das ist zugleich die Steigung der Steuerbetragsfunktion beim betrachteten Wert der Bemessungsgrundlage.

Der Eingangs- und der Spitzensteuersatz sind definitionsgemäß Grenzsteuersätze. Der Eingangssteuersatz bezieht sich ja nur auf den Einkommensteil oberhalb des Grundfreibetrages. Der Spitzensteuersatz wird nur für den Einkommensteil über dem obersten Einkommenseckwert angerechnet, ab dem er gilt.

Deutschland

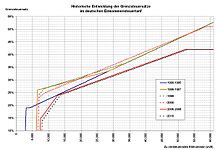

Entwicklung der Grenzsteuersätze 1990 bis 2010 in Deutschland

Entwicklung der Grenzsteuersätze 1990 bis 2010 in Deutschland

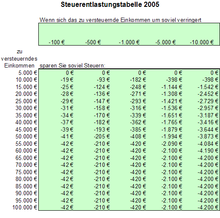

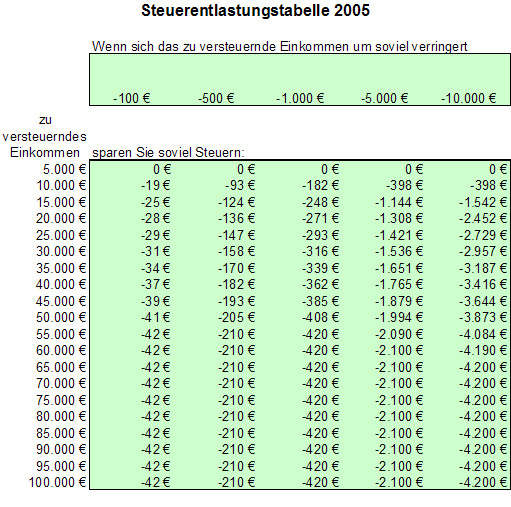

Steuerspartabelle

Steuerspartabelle

(gültig 2005 bis 2008)Der Verlauf des Grenzsteuersatzes in Abhängigkeit vom zu versteuernden Einkommen (zvE) ergibt sich aus nebenstehender Grafik, die auch die historische Entwicklung zeigt.

Der Einkommensteuertarif in Deutschland ist ein linear progressiver Tarif, der aber durch die bis 2003 geltenden Rundungsregelungen praktisch einem Stufenbetragstarif entsprach. Die Einkommensstufen waren 36 € breit; die durch das Überschreiten der jeweiligen Stufe verursachte zusätzliche Steuerbelastung betrug etwa 7 bis 18 €. Der Grenzsteuersatz oder besser Differenzsteuersatz lag also etwa bei 7/36 = 19,4 % bis 18/36 = 50 %.

Seit 2004 steigt der Steuerbetrag wesentlich kontinuierlicher, wobei jedoch auf volle Eurobeträge abgerundet wird. Die entsprechende Breite der Stufen des zu versteuernden Einkommens (zvE) liegt dadurch nur noch zwischen 2 und 5 Euro.

Beispiel

Das zu versteuernde Jahreseinkommen eines unverheirateten Steuerpflichtigen betrage 45.000 €. Nach dem Steuertarif 2010 sind davon 10.870 € Einkommensteuer zu zahlen.[2] Das entspricht einem Durchschnittsteuersatz von 24,2 % des zu versteuernden Einkommens.

Erhöht sich das zu versteuernde Einkommen um 3 Euro auf insgesamt 45.003 Euro, so ist wegen der Abrundung genau ein Euro mehr Einkommenssteuer zu zahlen. Das entspricht 33% der Einkommenserhöhung. Dies ist in diesem Fall der Grenzsteuersatz. Wegen der Rundungsregel ist aber Vorsicht geboten. Steigt nämlich das Einkommen von 45.000 Euro auf nur 45.002 Euro, dann bleibt der Steuerbetrag gleich groß und der Grenzsteuersatz wäre hier 0%. Deshalb sollte man besser vom Differenzsteuersatz sprechen und größere Einkommensunterschiede betrachten.

Bei einem Einkommenszuwachs von 450 Euro pro Jahr, was einer Gehaltserhöhung von 1% entspricht, ergibt sich ein Differenzsteuersatz von 38,44%. Zum Vergleich: Der mittels Differenzialquotient errechnete Grenzsteuersatz bei 45.000 Euro beträgt 38,39%, bei 45.450 Euro ist er 38,60%. Dieser geringe Unterschied kann also in der Praxis vernachlässigt werden.

Wie hoch die Änderung der Steuerbelastung bei einer Erhöhung oder Verminderung des Einkommens um einen bestimmten Betrag ist, wird vom Grenzsteuersatz bestimmt und ergibt sich aus nebenstehender Tabelle.

Siehe auch

Weblinks

Einzelnachweise

- ↑ Vgl. Steuerpolitik Rainald Borck LMU München SS 2008, Folie 15

- ↑ Abgabenrechner des Bundesfinanzministeriums, Grundtarif ohne Solidaritätszuschlag

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.