- Grenzsteuer

-

Der Grenzsteuersatz (marginaler Steuersatz) bezeichnet den Steuersatz, mit dem die jeweils letzte Einheit der Steuerbemessungsgrundlage belastet wird:

Beispiel

- Das zu versteuernde Jahreseinkommen eines unverheirateten Arbeitnehmers beträgt 45.000 €. Nach dem Steuertarif 2005 sind davon 11.102 € Einkommensteuer zu zahlen. Dies entspricht 24,67 % Einkommensteuer des zu versteuernden Einkommens (Durchschnittsteuersatz).

- Erhöht sich zum Beispiel durch eine Umsatzbeteiligung von 3.000 € das zu versteuernde Einkommen auf 48.000 €, sind nach dem Steuertarif von 2005 davon 12.285 € Einkommensteuer zu zahlen.

- Auf den Einkommenszuwachs von 3.000 € entfällt somit eine Einkommensteuer von 1.183 €, mithin 39,4 % (= Grenzsteuersatz). Wegen der hohen Einkommensdifferenz von 3.000 € müsste man richtigerweise von "Differenzsteuersatz" sprechen; der Grenzsteuersatz gilt für die Steigerung von nur 1 €.

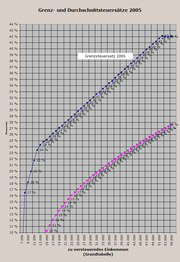

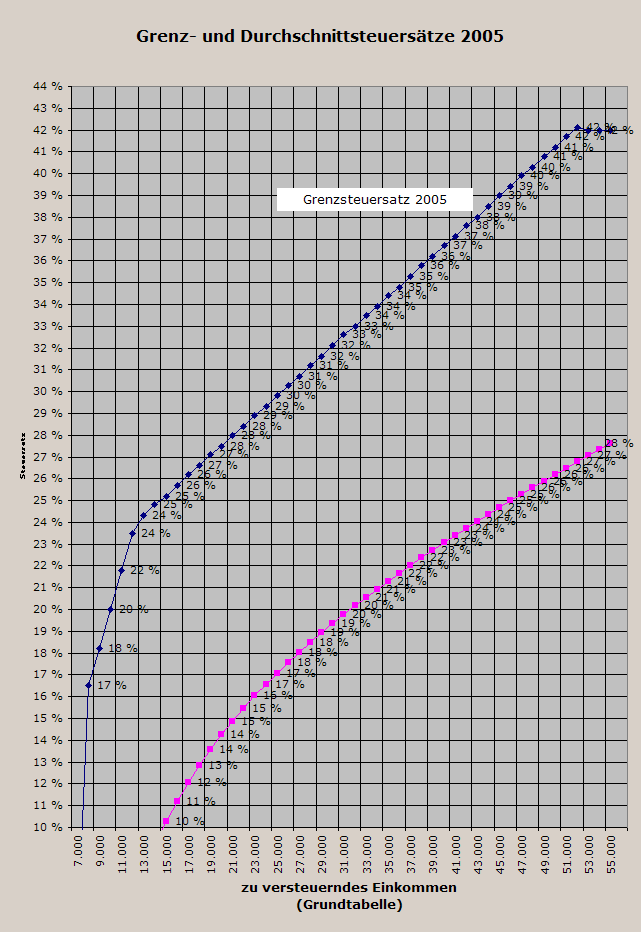

Der Verlauf der Grenzsteuerbelastung ergibt sich für ausgewählte zu versteuernde Einkommen aus folgender Tarifgrafik:

Grenz- und Durchschnittsteuersätze 2005

Grenz- und Durchschnittsteuersätze 2005Wie hoch die Steuerbelastung bei einer Erhöhung des Einkommens um einen bestimmten Betrag ist, wird vom Grenzsteuersatz bestimmt und ergibt sich aus nachfolgender Tabelle:

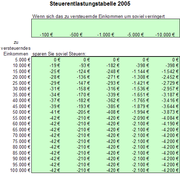

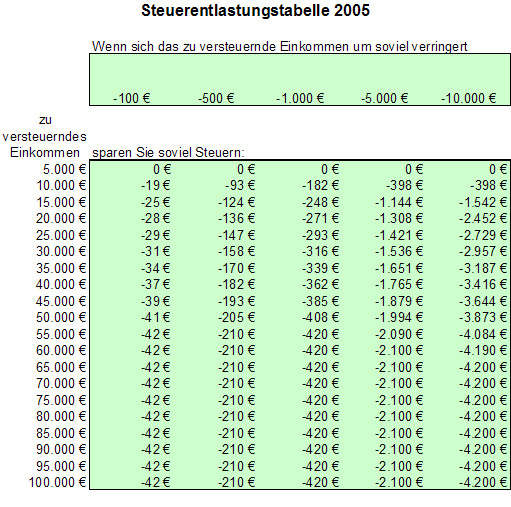

Steuerspartabelle 2005

Steuerspartabelle 2005Jeder Steuertarif hat seinen Grenzsteuersatz, selbst ein Einheitssteuersatz, bei dem er aber mit dem Steuersatz identisch ist.

Diskutiert wird der Grenzsteuersatz häufig im Zusammenhang mit progressiven Tarifen. Hier kann der Grenzsteuersatz mehr oder weniger kontinuierlich mit dem Anstieg der Bemessungsgrundlage steigen.

Im deutschen Einkommensteuerrecht ist seit 2004 eine sehr weit gehende Kontinuität verwirklicht, da die Steuerbelastung in 1-€-Schritten steigt. Die Intervalle oder Stufen des zu versteuernden Einkommens (zvE), die dem jeweiligen Steuerbetrag zugeordnet sind, betragen deshalb im Grundtarif, abhängig von der Höhe des zvE, nur 2 bis 5 €.

Bis einschließlich 2003 betrugen die Stufen 36 €; die durch das Überschreiten der jeweiligen Stufe verursachte zusätzliche Steuerbelastung betrug 7 bis 18 €. Dadurch war der Anstieg des Grenzsteuersatzes weniger kontinuierlich.

Seit wenigen Jahren wird in der Politik diskutiert, die Intervalle des zvE, denen derselbe Grenzsteuersatz zugeordnet ist, stark auszuweiten und den Zuwachs des Grenzsteuersatzes bei Überschreiten des Intervalls stark zu erhöhen. Dies wird vereinzelt als Stufentarif bezeichnet. Wie sich aus dem Vorstehenden ergibt, sind jedoch alle progressiven Tarife Stufentarife; sie unterscheiden sich nur in der Ausdehnung der Stufen und den diesen zugeordneten Steuersätzen.

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.