- Grüne Versicherungskarte

-

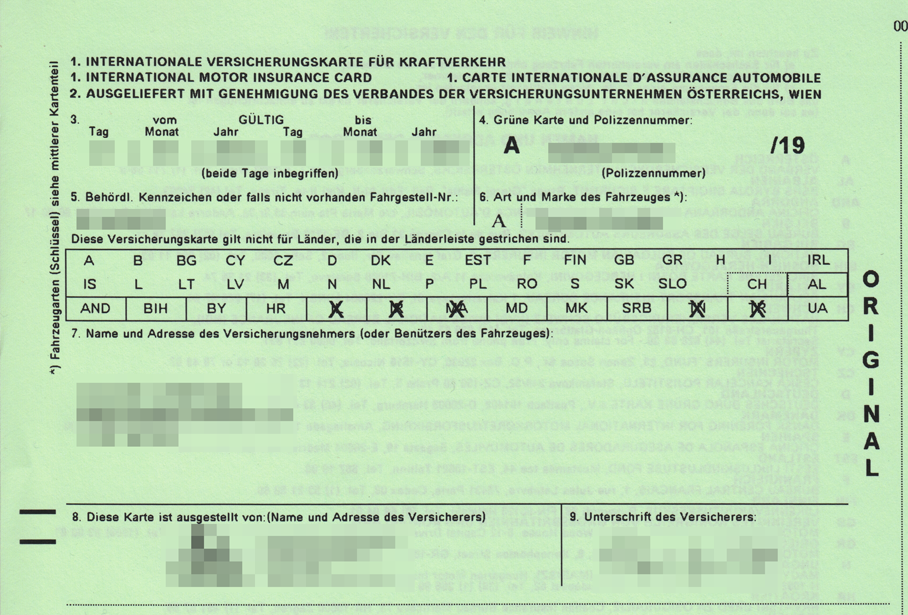

Grüne Versicherungskarte, ausgegeben von einer österreichischen Versicherung

Grüne Versicherungskarte, ausgegeben von einer österreichischen VersicherungDie Grüne Versicherungskarte ist Bestand eines internationalen, vorwiegend europäischen Systems, welches ermöglicht, mit der Kfz-Haftpflichtversicherungs-Police des Herkunftslandes in verschiedene Länder fahren zu können, ohne jedes mal an der Grenze eine dem nationalen Recht entsprechende Versicherungsdeckung nachkaufen zu müssen.

Dies wäre andernfalls nötig, da auch in der der Europäischen Union die Haftungsregelungen im Straßenverkehr und die dazugehörigen Versicherungslösungen keineswegs vereinheitlicht sind. So sind beispielsweise in allen Ländern unterschiedlich hohe Versicherungslimite in der Kfz-Haftpflichtversicherung üblich.

Inhaltsverzeichnis

Die Karte selbst

Früher (bis 1965) musste der Fahrzeuglenker, der mit seinem Fahrzeug eine Grenze überschritt, tatsächlich einen Versicherungsnachweis für das jeweilige Ausland mitführen. Dieser Nachweis wurde in jenen Staaten, die sich zum so genannten "Grüne-Karte-Abkommen" zusammenschlossen, durch eine einheitliche, in grün gehaltene Bescheinigung abgelöst (daher "Grüne Karte").

Mittlerweile ist auch diese Karte aufgrund des Kennzeichenabkommens eigentlich überflüssig. Daher besitzt sie längst nicht mehr jeder Autohalter, er bekommt sie nur noch auf Anfrage. In Mietwagen ist sie immer vorhanden. Das Mitführen dieser Internationalen Versicherungskarte für Kraftverkehr kann bei einem Unfall die Schadensabwicklung jedoch wesentlich erleichtern.

Das Internationale Abkommen

Ursprung ist die UNO-Empfehlung Nr. 5. Daraus resultieren die weiteren Abkommen. Zuständige Organisation ist das Council of Bureaux mit Sitz in London. Das ursprüngliche Grüne-Karte-System hatte 13 Staaten. Neben sämtlichen EU-Staaten sind folgende Nicht-EU-Staaten Mitglieder des Abkommens (Stand 1. Januar 2009):

- Albanien

- Andorra

- Belarus

- Bosnien-Herzegowina

- Irak

- Iran

- Israel

- Marokko

- FYR Mazedonien

- Russische Föderation

- Serbien & Montenegro

- Tunesien

- Türkei

- Ukraine

Der Status des Kosovo ist derzeit ungeklärt. Im Moment (Stand: August 2008) kann man mit Grünen Karten aus dem Ausland einreisen, aber im Kosovo selbst keine Grüne Karten kaufen.

Mit Georgien, Armenien und Aserbaidschan werden gegenwärtig ebenso Verhandlungen geführt, wie mit Syrien, dem Libanon und Libyen.

Staaten, die sich für das Abkommen qualifizieren wollen, müssen insbesondere eine leistungsfähige eigene Versicherungswirtschaft nachweisen können, die in der Lage ist, auch Schäden fernab der eigenen Heimat zu regulieren. Um eine Schadensregulierung im entfernten Ausland durchführen zu können, gibt es ein internationales System von sogenannten Korrespondenzversicherern. Dabei bietet eine Versicherung des Landes, in dem der Schaden entstand, der Partnergesellschaft gegen Kostenerstattung die komplette Abwicklung dieses Schadens sowie die Wahrnehmung der Interessen der Versicherungsgesellschaft in einem möglichen Rechtsstreit an.

Jeder Versicherung eines Mitgliedsstaates des Grüne-Karte-Abkommens ist verpflichtet, in allen Mitgliedsstaaten Korrespondenten vorzuweisen.

Zudem stehen vor allem Versicherer aus weniger entwickelten und ärmeren Ländern vor dem Problem, dass die Kosten eines Verkehrsunfalls (zumal mit Personenschäden) im westlichen Ausland die finanziellen Möglichkeiten dieses Versicherers im Extremfall bei weitem übersteigen können. So kann ein schwerer Personenschadenunfall in einem Industrieland viele Millionen Euro kosten. Die Regulierung eines solchen Schadens kann die zur Verfügung stehenden Beträge übersteigen, da ein ausländischer Versicherer seine Beiträge und seinen Kapitalbedarf nach den möglichen Schadenssummen in seinem Heimatland kalkuliert. Aus diesem Grund geben viele KFZ-Versicherer ihre Risiken an Rückversicherer weiter, um in dem Beispielfall nicht in finanzielle Bedrängnis zu geraten und die Zahlungsfähigkeit auch bei großen Schadensereignissen im Ausland sicher zu stellen.

Das "Grüne Karte Büro"

In der Regel bieten alle Versicherungsgesellschaften, die Kfz-Haftpflichtversicherungen anbieten, auch Deckung für die Grüne Karte an. Lediglich in neueren, weniger entwickelten Mitgliedsländern gibt es davon Ausnahmen. Dachorganisation aller Versicherer eines Landes, die Deckungen im Rahmen der Grüne Karte anbieten, ist das jeweilige nationale "Grüne Karte Büro".

Das "Council of Bureaux" mit Sitz in London wiederum ist die Dachorganisation aller nationalen Büros. Es bietet ein Forum für regelmäßig auf Ministerialdirektor- oder Staatssekretärsebene stattfindende Mitgliedertreffen, wo das Regelwerk der Organisation ständig verfeinert und neuen Gegebenheiten angepasst wird. Sie versteht sich primär als Hüterin der Verbraucherfreundlichkeit des Systems: Oberstes (noch nicht erreichtes) Ziel ist es, dass jeder Schadensersatzanspruch nach einem Verkehrsunfall durch eine Haftpflichtversicherung beim Verursacher abgedeckt ist. Dafür setzt und überwacht das Council normative Vorschriften, betreibt Qualitätskontrolle, vergibt und entzieht Lizenzen für nationale Büros, Versicherer, Korrespondenten und ggf. ganze Mitgliedsländer. Es entscheidet auch über die Aufnahme neuer Länder sowie über die Zuerkennung des Status' eines Landes als Vollmitglied (wie die meisten Staaten) oder als provisorisches Mitglied (derzeit - August 2008 - noch Litauen, Moldawien, bald Russland).

Weblinks

Wikimedia Foundation.