- J-Kurve

-

Die J-Kurve oder der J-Kurven-Effekt ist eine wirtschaftstheoretische Hypothese, die im Zeitverlauf die Auswirkungen einer realen Abwertung der inländischen Währung auf den Außenbeitrag eines Landes in einer offenen Volkswirtschaft beschreibt. Kurzfristig ist der Effekt auf die Leistungsbilanz negativ (Importwert > Exportwert); erst im Zeitverlauf führt eine reale Abwertung der Inlandswährung zu der gewünschten Verbesserung der Leistungsbilanz. Die Kurve trägt ihren Namen aufgrund ihrer Ähnlichkeit zum Buchstaben J.

J-Kurve

J-Kurve

Inhaltsverzeichnis

Normalreaktion der Leistungsbilanz

Eine Abwertung der Inlandswährung führt unter sonst gleichen Bedingungen zu einer Verbesserung der Leistungsbilanz:

- Durch eine Abwertung der Inlandswährung steigt der reale Wechselkurs (in der Preisnotierung).

- Inländische Güter und Dienstleistungen werden relativ billiger.

- Die gesamtwirtschaftliche Nachfrage nach inländischen Gütern und Dienstleistungen steigt.

- Inländische Güter und Dienstleistungen werden im Ausland verstärkt nachgefragt.

- Es wird mehr exportiert.

- Importe verringern sich, da Inländer ausländische Produkte und Dienstleistungen durch inländische Produkte und Dienstleistungen substituieren.

- Der Außenbeitrag erhöht sich, die Leistungsbilanz verbessert sich.

Eine Aufwertung hingegen führt zu einer Verschlechterung der Leistungsbilanz. Diese Reaktion der Leistungsbilanz nennt man Normalreaktion der Leistungsbilanz [1]. Hierbei wird unterstellt, dass die Marshall-Lerner-Bedingung erfüllt und eine hinreichend große Nachfrageelastizität gegeben ist [2].

Wirkungsverzögerungen einer Wechselkursänderung

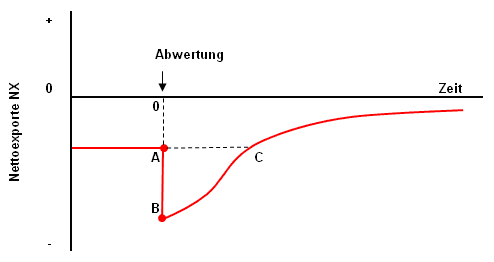

Die oben aufgeführte Verbesserung der Leistungsbilanz nach einer Abwertung der inländischen Währung erhält man nur im Rahmen einer statisch-komparativen Analyse. Dabei wird der Gleichgewichtszustand auf dem Gütermarkt vor und nach einer Wechselkursänderung miteinander verglichen. Die Übergangsphase vom alten zum neuen Gleichgewicht wird hierbei außer Acht gelassen. Es kann jedoch vorkommen, dass sich unmittelbar nach einer Währungsabwertung die Leistungsbilanz verschlechtert. In einem solchen Fall kann erst nach einigen Monaten eine positive Veränderung beobachtet werden. Die graphische Entwicklung der Leistungsbilanz – erst schlechter werdend, bevor eine Besserung eintritt – hat eine große Ähnlichkeit mit dem Linienzug des Buchstaben J (siehe untere Abbildung).

Gründe für die zeitliche Verzögerung

Die Preise und Mengen von Außenhandelsgeschäften werden meistens Monate im Voraus festgelegt. Dabei werden die Exportgeschäfte in der inländischen und Importe in der ausländischen Währung getätigt.

Erfolgt eine Abwertung der inländischen Währung, ergeben sich für die Exportgeschäfte in der Inlandswährung kurzfristig keine Veränderungen. Durch die Abwertung steigt jedoch der Wechselkurs. Für eine Einheit inländische Währung bekommt man weniger Einheiten der ausländischen Währung. Die Importe sind nun relativ teurer, das heißt für die im Voraus festgelegten Importe müssen nun mehr inländische Geldeinheiten gezahlt werden. Die Erhöhung der Importausgaben aufgrund gestiegener relativer Preise, auch Preiseffekte genannt, führt zu einer Verschlechterung des Außenbeitrags und somit zu einer Verschlechterung der Leistungsbilanz.

Es zeigt sich also, dass eine Abwertung kurzfristig zwar die Güterpreise (in ausländischer Währung) beeinflusst, nicht jedoch die Export- und Importmengen. Eine Anpassung der Handelsmengen erfolgt um einiges langsamer. Erst wenn neue Export- und Importverträge abgeschlossen werden, erfolgt eine Mengenreaktion. Durch den Anstieg des Wechselkurses

- sind die im Inland hergestellten Güter für ausländische Abnehmer günstiger geworden. Die Nachfrage nach inländischen Gütern und somit auch die Exporte ins Ausland steigen.

- sind die im Ausland hergestellten Güter relativ teurer geworden. Frühere inländische Abnehmer importieren weniger und substituieren stattdessen ausländische durch inländische Güter.

Im Zeitverlauf steigen die Exporte und die Importe fallen. Schließlich, wenn die Marshall-Lerner-Bedingung erfüllt ist und die positiven Effekte auf die Handelsbilanz die Negativen überwiegen, verbessert sich die Leistungsbilanz über den ursprünglichen Wert hinaus.

Unmittelbar nach einer Währungsabwertung verschlechtert sich die Leistungsbilanz (Punkt A nach Punkt B). Erst wenn sich die Import- und Exportmengen an den neuen Wechselkurs angepasst haben, verbessert sich die Leistungsbilanz (Punkt B nach Punkt C). Nach der zeitlichen Überschreitung von Punkt C hat sich die Leistungsbilanz über das vor der Abwertung herrschende Niveau hinaus verbessert.

Empirische Relevanz

Empirisch lässt sich der J-Kurven-Effekt vor allem für Außenhandelsgüter mit einer preiselastischen Nachfrage nachweisen. Für Güter, deren Nachfrage auf Preisänderungen gar nicht oder kaum reagiert, ist in Folge einer Abwertung eine negative Reaktion des Außenhandelssaldos zu beobachten. Ein Beispiel hierfür ist Rohöl, dessen Importmenge nur in vergleichsweise geringem Maß von seinem Preis abhängt.

Da es sich bei letztgenannten Gütern jedoch um Ausnahmen handelt, kommen Blanchard und Illing zu folgendem Schluss: "Allgemein lassen ökonometrische Analysen [...] den Schluss zu, dass eine reale Abwertung in allen OECD-Ländern letztlich zu einer Verbesserung der Handelsbilanz führt. Sie zeigen jedoch auch, dass dieser Prozess eine Weile dauert, im Allgemeinen zwischen sechs Monaten und einem Jahr" [3].

Praktische Relevanz

Praxisbeispiel Dollarabwertung

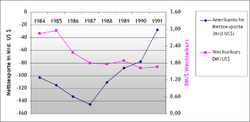

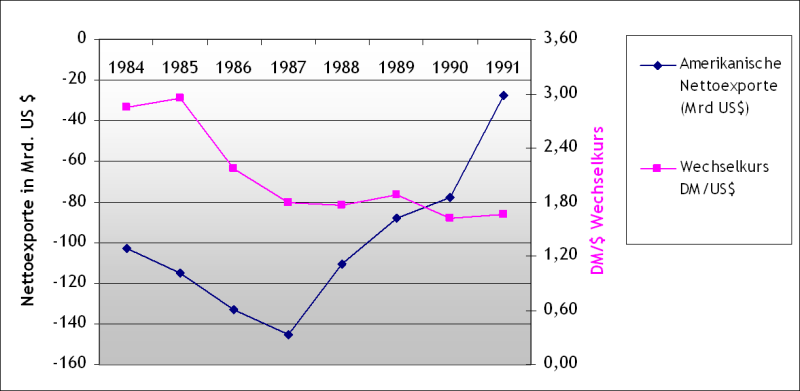

Praxisbeispiel DollarabwertungEinen Beweis für die praktische Relevanz des J-Kurven-Effektes stellen die US-amerikanischen Nettoexporte im Zeitraum zwischen 1984 und 1991 dar. [4][5]

Zu Beginn der 80er Jahre kam es in den USA zu einer starken Aufwertung des Dollars und einer sich stark verschlechternden Leistungsbilanz. Obwohl von 1985 auf 1986 eine rapide Abwertung des Dollars und somit eine schnelle Kursverschlechterung erfolgte, verschlechterte sich die Leistungsbilanz weiter. Erst 1987 kam es schließlich zu der erhofften Verbesserung. In der Abbildung gut zu erkennen, ist die Ähnlichkeit der Nettoexporte im Zeitverlauf mit dem Buchstaben J.

Spazierstock-Effekt

Bisher wurden ausschließlich die Folgen einer Abwertung der Inlandswährung betrachtet. Im Falle einer Aufwertung lässt sich der J-Kurven-Effekt umkehren: Hierbei zeigt sich zunächst eine Verbesserung der Leistungsbilanz und erst im Laufe der weiteren Anpassungen tritt schließlich eine Verschlechterung ein. Diesen umgekehrten J-Kurven-Effekt bezeichnet man auch als „Spazierstockeffekt“ [1].

Einzelnachweise

- ↑ a b Siebert, Horst (1994), Außenwirtschaft, 6. Auflage, Stuttgart: Gustav Fischer Verlag, Seiten 227 - 238

- ↑ Dieckheuer, Gustav (1991), Internationale Wirtschaftsbeziehungen, 2. Auflage, München: Oldenbourg Verlag, S. 132 ff.

- ↑ Blanchard, Oliver; Illing, Gerhard (2004), Makroökonomie, 3. Auflage, München: Pearson Studium, S. 563

- ↑ Statistik-Datenbank der Deutschen Bundesbank, Zeitreihe WJ5009 Bearbeitungsstand: 12. April 2008 (Abgerufen: 9. April 2008)

- ↑ AMECO-Datenbank Bearbeitungsstand: 12. April 2008 (Abgerufen: 9. April 2008)

Literatur

- Blanchard, Oliver; Illing, Gerhard (2004), Makroökonomie, 3 Auflage, München: Pearson Studium, ISBN 3827370515

- Dieckheuer, Gustav (1991), Internationale Wirtschaftsbeziehungen, 2. Auflage, München: Oldenbourg Verlag, ISBN 3486220853

- Dornbusch, Rüdiger (1995), Makroökonomik, 6. Auflage, München: Oldenbourg Verlag, ISBN 3486228005

- Koch, Eckart (1992), Internationale Wirtschaftsbeziehungen, München: Verlag Vahlen, 1992, ISBN 3800633574

- Krugman, Paul; Obstfeld, Maurice (2003), Internationale Wirtschaft. Theorie und Politik der Außenwirtschaft, 6. Auflage, München: Pearson Studium, ISBN 3827370817

- Siebert, Horst (1994), Außenwirtschaft, 6. Auflage, Stuttgart: Gustav Fischer Verlag, ISBN 3825280810

Dieser Artikel wurde am 14. Mai 2008 in dieser Version in die Liste der lesenswerten Artikel aufgenommen. Kategorien:- Makroökonomie

- Außenwirtschaft

- Wikipedia:Lesenswert

Wikimedia Foundation.