- Kostenkontrolle

-

Die Plankostenrechnung ist ein zukunftbezogenes Verfahren der Kosten- und Leistungsrechnung und besonders geeignet zur Lösung von Planungs- und Kontrollaufgaben (Plan-Ist-Vergleich). Die relevanten Plandaten werden über Schätzungen oder Berechnungen ermittelt. Es wird zwischen der starren Plankostenrechnung und der flexiblen Plankostenrechnung unterschieden. Die klassische Plankostenrechnung ist ein Verfahren der Vollkostenrechnung. Eine Weiterentwicklung der Plankostenrechnung auf Teilkostenbasis ist die Grenzplankostenrechnung.

Inhaltsverzeichnis

Starre Plankostenrechnung

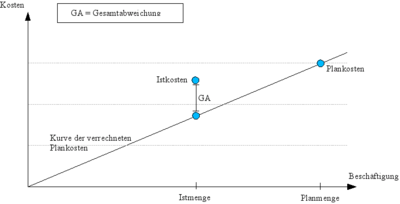

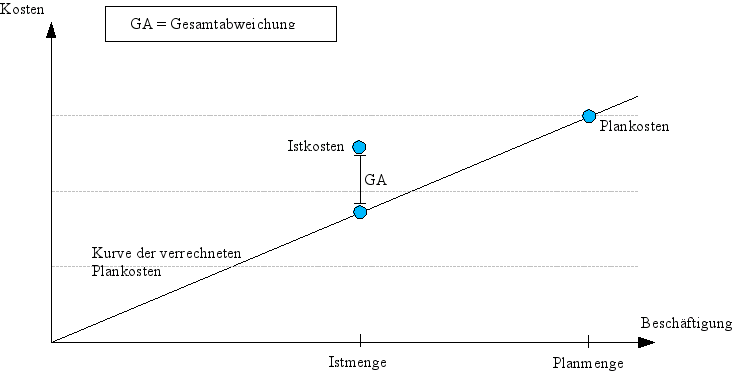

Grafische Darstellung der starren Plankostenrechnung

Grafische Darstellung der starren PlankostenrechnungDie starre Plankostenrechnung ist eine einfache und schnelle Methode der Kostenkontrolle. Da in diesem Verfahren die Plankosten nicht auf die Istbeschäftigung umgerechnet werden, ist ihre Aussagefähigkeit sehr gering und somit keine wirksame Kostenkontrolle möglich. Es erfolgt keine Trennung in fixe Kosten und variable Kosten.

Vorgehensweise:

- Ermittlung der Plankosten: Summe aller geplanten Kosten für einen bestimmten Beschäftigungsgrad

- Ermittlung der verrechneten Plankosten

- Gesamtabweichung = Istkosten − verrechnete Plankosten

Flexible Plankostenrechnung

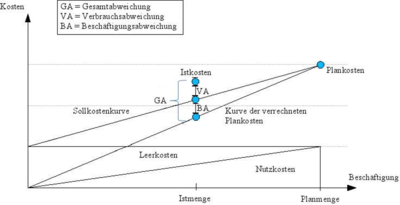

Grafische Darstellung der flexiblen Plankostenrechnung

Grafische Darstellung der flexiblen PlankostenrechnungIm Gegensatz zur starren Plankostenrechnung ist bei der flexiblen Plankostenrechnung das System durch den Einbezug von Sollkosten an die tatsächlichen Verhältnisse anpassbar. Eine Trennung von variablen Kosten und fixen Kosten findet auf der Kostenstellenebene, aber nicht auf der Kostenträgerebene (Kosten pro Stück) statt. Zusätzlich zur Gesamtabweichung können die Beschäftigungsabweichung sowie die Verbrauchsabweichung ermittelt werden, wodurch die Kostenkontrolle wirksamer ist. Bei den Fixkosten erfolgt eine Aufspaltung in Nutzkosten und Leerkosten.

Abweichungsanalyse:

- Ermittlung der Sollkosten(-kurve)

- Aufspaltung der Fixkosten in Nutzkosten / Leerkosten

- Gesamtabweichung = Differenz zwischen Istkosten und verrechneten Plankosten (Summe aus Verbrauchs- und Beschäftigungsabweichung

- Verbrauchsabweichung = Istkosten − Sollkosten (wobei jeweils der Soll- und Istverbrauch mit den jeweiligen Planpreisen multipliziert wird um die entsprechenden Ist- und Sollkosten zu erhalten)

- Beschäftigungsabweichung = fixe Plankosten x IstBeschäftigungsgrad - fixe Plankosten

- verrechnete Plankosten = Sollkosten- Beschaeftigungsabweichung

Verbrauchsabweichung

Die Verbrauchsabweichung, die sich aus der Differenz von Istkosten und Sollkosten berechnet, entsteht beispielsweise durch erhöhten Verbrauch von Betriebsmitteln oder ungewöhnlich hohem Verschnitt. Ein weiterer Grund können Preisveränderungen sein. Es ist also ein Hinweis für unwirtschaftliches Handeln, für das der Kostenstellenleiter verantwortlich gemacht werden kann.

Beschäftigungsabweichung

Eine Beschäftigungsabweichung weist auf eine Unter- oder Überdeckung der geplanten Fixkosten hin, die durch den Beschäftigungsgrad verursacht wird. Zurückzuführen ist diese Abweichung auf ungenutzte Kapazitäten. Diese Kosten sind die sog. Leerkosten. Die Beschäftigungsabweichung errechnet sich wie folgt: Sollkosten der Ist-Beschäftigung - verrechnete Plankosten. Sie gibt an, welche Kostendifferenz zwischen der Kostenstellen- und der Kostenträgerrechnung entsteht, wenn der Plankostenverrechnungssatz in der Kostenunterdeckung bzw. Kostenüberdeckung beibehalten wird.

Bestimmung der BA

Die Beschäftigungsabweichung einer Kostenstelle lässt sich in einem Stufenplan bestimmen.

Preisabweichung

Eine Preisabweichung kann sich z. B. durch kurzfristig erhöhte Einkaufspreise für das Fertigungsmaterial ergeben. Preisabweichungen sind meist nur in geringem Umfang vom Kostenstellenverantwortlichen beeinflussbar. Sie ist die Differenz zwischen Ist-Einstandspreisen und aufgrund von erwarteter durchschnittlicher Inflation oder steigenden Rohstoffpreisen bestimmten Plan-Einstandspreisen. Die Preisabweichung wird in der Abweichungsrechnung der Vollkostenrechnung als erstes ermittelt. Sie hat keine bzw. kaum Auswirkung auf die Kostenrechnung, weil in der Kostenrechnung Konten zur Iteration der Preisdifferenzen geführt werden.

Gesamtabweichung

Die Gesamtabweichung, die Summe aus Verbrauchs - und Beschäftigungsabweichung zeigt, inwiefern sich das Betriebsergebnis positiv oder negativ verändert hat, also ob eine Kostenüberdeckung, oder eine Kostenunterdeckung vorliegt. Alternativ kann sie natürlich auch über die Differenz von Verrechneten Plankosten und Istkosten ermittelt werden.

Formeln

Plankostenverrechnungssatz = Plankosten / Planbeschäftigung (mit diesem Ergebnis lassen sich die verr. Plankosten (* Istbeschäftigung) ausrechnen)

Sollkosten = (variable Plankosten / Planbeschäftigung) * Istbeschäftigung + fixe Kosten

verr. Plankosten = Plankostenverrechnungssatz der Kostenstelle * Istbeschäftigung der Kostenstelle

Verbrauchsabweichung = (Istverbrauchsmenge des Produktionsfaktors * Istpreis des Produktionsfaktors) - Sollkosten in Abhängigkeit von der Istbeschäftigung der Kostenstelle

Beschäftigungsabweichung = Sollkosten bei Istbeschäftigung der Kostenstelle - verr. Plankosten der Kostenstelle bei Istbeschäftigung

Lineare Sollkostenfunktion = fixe Kosten der Kostenstelle + (variable Kosten je Bezugsgröße der Kostenstelle * Beschäftigung in der Kostenstelle)

Preisabweichung = (Istverbrauchsmenge des Produktionsfaktors * Istpreis der Produktionsfaktors) - (Istverbrauchsmenge des Produktionsfaktors * Planpreise des Produktionsfaktors)

Bewertung der flexiblen Plankostenrechnung auf Vollkostenbasis:

- keine wirksame Kostenkontrolle möglich (selbe Probleme wie in Vollkostenrechnung)

- bei Istbeschäftigung < Planbeschäftigung , dann Kostenunterdeckung, d.h. Plankostenverrechnungssatz bei Existenz von Fixkosten zu niedrig

- bei Istbeschäftigung > Planbeschäftigung , dann Kostenüberdeckung, d. h. Plankostenverrechnungssatz bei Existenz von Fixkosten zu hoch

- wirksame Kostenkontrolle in den Kostenstellen möglich

- aber keine Ermittlung von entscheidungsrelevanten Informationen, da VollkostenrechnungSiehe auch

Weblinks

Wikimedia Foundation.