- Losgrößenfertigung

-

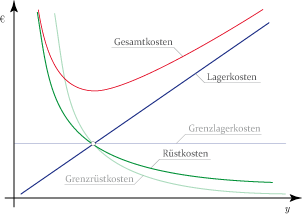

Typischer Kostenverlauf bei Losfertigung

Typischer Kostenverlauf bei LosfertigungBei der Losfertigung durchläuft ein Produktionsauftrag (Los) als (geschlossener) Posten die Fertigungsstufen, wobei bei Auflegen eines einzelnen Loses jeweils einmalige Rüstkosten entstehen.

Charakteristisch für die Losfertigung sind die Losauflagekosten, die zu Beginn und am Ende des Fertigungsprozesses unabhängig von der Reihenfolge der Sorten und Größe des Loses anfallen und damit fix sind. Dazu zählen Umrüstkosten für Einrichtung des Arbeitsplatzes, Einspannen der Werkzeuge, Bereitstellen der gemäß Stückliste und Fertigungslos definierten Input-Teile, Abrüsten und Reinigen.

Die Stückkosten enthalten anteilige Losauflagekosten und hängen damit von der Losgröße ab:

Die Fertigungsstückkosten entsprechen den kostenbewerteten Arbeitszeiten (Personal- und Maschinenarbeitszeit) und fallen wie auch die Materialkosten unabhängig von der Art der Fertigung an. Aufgrund des ersten Terms in obiger Formel verhalten sich jedoch die Stückkosten mit steigender Losgröße degressiv. Bei einer Losgröße von eins handelt es sich um Einzelfertigung, tendiert sie ins Unendliche - liegt eine Serienfertigung vor. Diese Fertigungsart liegt damit zwischen der Einzelfertigung und der Serienfertigung.

Je nach dem, ob die Auslieferung schon bei Fertigstellung eines Teils des Loses möglich ist oder erst, wenn der gesamte Los produziert worden ist, unterscheidet man zwischen offener und geschlossener Losfertigung. Letzteres ist zum Beispiel der Fall, wenn Einzelstücke am Ende des Fertigungsvorgangs gemeinsam eine Prägung erhalten und en bloc die Produktionsstätte verlassen. Die Art der Produktion ist für die Bestimmung der Lagerkosten entscheidend und beeinflusst damit auch die optimale Losgröße, die beispielsweise mit Hilfe der klassischen Losformel ermittelt werden kann.

Verwandte Themen

Wikimedia Foundation.