- Lücke-Theorem

-

Das Preinreich-Lücke-Theorem besagt, dass der Kapitalwert der Residualgewinne dem Kapitalwert der Zahlungsüberschüsse entspricht. Dies gilt natürlich nur, wenn die Unterschiede auf unterschiedlicher Periodisierung der Auszahlungen bzw. Einzahlungen gegenüber den Kosten und Leistungen beruhen. Das Theorem wurde von Wolfgang Lücke 1955 als Alternative zur Cash-Flow-basierten Investitionsrechnung vorgeschlagen und hielt damit Einzug in die deutsche Wirtschaftswissenschaft. Im US-amerikanischen Raum hingegen wurde sie bereits früher, nämlich 1937 von Gabriel Preinreich beschrieben.

Inhaltsverzeichnis

Annahmen

Damit der aus den Einnahmen und Ausgaben eines Projekts berechnete Kapitalwert mit dem aus Ertrags- und Aufwandsgrößen ermittelten Kapitalwert übereinstimmt und damit zur gleichen optimalen Investitionsentscheidung führen kann, müssen folgende Bedingungen erfüllt sein:

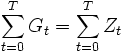

Erstens muss die Summe der Zahlungsüberschüsse aller Perioden Zt = EZt − AZt gleich der Summe aller Periodengewinne Gt sein:

- Gt Periodengewinn zum Zeitpunkt t

- Zt Einzahlungsüberschuss zum Zeitpunkt t

- EZt Einzahlungen zum Zeitpunkt t

- AZt Auszahlungen zum Zeitpunkt t

- T Laufzeit

- t jeweilige Periode

Dies entspricht dem Kongruenzprinzip der Schmalenbach’schen dynamischen Bilanzierung, welches besagt, dass die Summe der Abschnittserfolge deckungsgleich mit dem Totalerfolg sein muss.

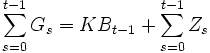

Zweitens muss der als Differenz zwischen Erträgen und Aufwendungen ermittelte Periodengewinn Gt um kalkulatorische Zinsen der Kapitalbindung der Vorperiode KBt − 1 korrigiert werden:

mit KB0 = KBT = 0

- KBt Kapitalbestand zum Zeitpunkt t

- KBt − 1 Kapitalbestand der Vorperiode

- s jeweilige Periode, die bis zum Zeitpunkt t − 1 abgelaufen ist.

Beweis

Die Kapitalbindung, also die Differenz der bis zum Zeitpunkt t kumulierten Gewinne und der kumulierten Zahlungsüberschüsse, wird zu Beginn jeder Periode wie folgt ermittelt:

- i Kapitalkostensatz

Wenn beide o.g. Prämissen erfüllt sind, ergibt sich für den Kapitalwert zum Entscheidungszeitpunkt folgende Gleichung:

Residualgewinn zum Zeitpunk t

Residualgewinn zum Zeitpunk t

Beispiel

Für folgende Beispiele wird als Zinssatz 10% angenommen.

Tabelle 1: Investitionsrechnung auf Basis von Zahlungen bei einem Investitionsbetrag von 1000 Jahr 0 1 2 3 4 5 Investitionsauszahlung -1000 Einzahlungen 1000 1000 1000 1000 1000 Auszahlungen 600 600 600 600 600 Cash-Flow -1000 400 400 400 400 400 Abzinsfaktoren 0,909 0,826 0,751 0,683 0,621 Barwert 364 331 301 273 248 Kapitalwert 516 Tabelle 2: Kapitalwertberechnung auf Basis von Kosten nach dem Preinreich-Lücke-Theorem Jahr 0 1 2 3 4 5 Erlöse 1000 1000 1000 1000 1000 Kosten 600 600 600 600 600 Abschreibungen 200 200 200 200 200 Operatives Ergebnis (vor kalk. Zinsen) 200 200 200 200 200 kalk. Zinsen (auf Basis Vermögen) 100 80 60 40 20 Residuales Ergebnis (BE nach kalk. Zinsen) 100 120 140 160 180 Abzinsfaktoren 0,909 0,826 0,751 0,683 0,621 Barwert 91 99 105 109 112 Kapitalwert 516 Tabelle 3: Kapitalwertberechnung auf Basis von Kosten nach dem Preinreich-Lücke-Theorem mit modifizierter Abschreibungsmethode

Jahr 0 1 2 3 4 5 Erlöse 1000 1000 1000 1000 1000 Kosten 600 600 600 600 600 Abschreibungen 400 275 175 100 50 Operatives Ergebnis 0 125 225 300 350 kalk. Zinsen 100 60 32,5 15 5 Residuales Ergebnis -100 65 192,5 285 345 Abzinsfaktoren 0,909 0,826 0,751 0,683 0,621 Barwert -91 54 145 195 214 Kapitalwert 516 Aus Tabelle 3 wird deutlich, dass unter den Bedingungen des Preinreich-Lücke-Theorems, bei einer periodenerfolgbasierten Kapitalwertrechnung eine Änderung der Abschreibungsmethode keinen Einfluss auf die Kapitalwertberechnung hat. Die verwendete Tabellenform ist die Basis für die Methode des vollständigen Finanzplans, welche eine einfache Nachvollziehung des Lücke-Theorems erlaubt.

Literatur

- Wolfgang Lücke: „Investitionsrechnung auf der Basis von Ausgaben oder Kosten?“ in Zeitschrift für handelswissenschaftliche Forschung, 1955, S. 310-324

Weblinks

Wikimedia Foundation.