- Öffentliche Betriebe und Verwaltungen

-

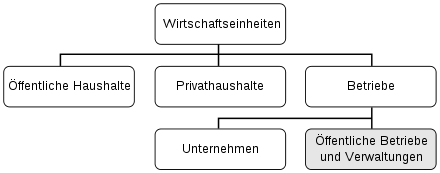

Betriebswirtschaftlich relevante Wirtschaftseinheiten in einer Marktwirtschaft. Bei zentral geleiteter Ordnung entfallen Unternehmen.

Betriebswirtschaftlich relevante Wirtschaftseinheiten in einer Marktwirtschaft. Bei zentral geleiteter Ordnung entfallen Unternehmen.

Öffentliche Betriebe und Verwaltungen sind eigenständige, entweder privatrechtlich oder öffentlich-rechtlich organisierte Gebilde, die sich mehrheitlich oder ganz im öffentlichen Besitz befinden und am Wirtschaftsleben teilnehmen.

Inhaltsverzeichnis

Rechtsgrundlagen

Nach der Definition der Finanzstatistik werden Unternehmen als öffentlich bezeichnet, wenn die öffentliche Hand die Kapital- oder Stimmrechtsmehrheit besitzt. Erst die EU-Transparenzrichtlinie[1] hatte für Klarheit gesorgt. Danach ist öffentliches Unternehmen „jedes Unternehmen, auf das die öffentliche Hand aufgrund Eigentums, finanzieller Beteiligung, Satzung oder sonstiger Bestimmungen, die die Tätigkeit des Unternehmens regeln, unmittelbar oder mittelbar einen beherrschenden Einfluss ausüben kann.“ Daraus folgt, dass der beherrschende Einfluss der öffentlichen Hand als wichtigstes Kriterium für ein öffentliches Unternehmen angesehen wird und nicht etwa das öffentliche Eigentum, sofern dieser Einfluss die Befugnis zur Besetzung der leitenden Stellen im Unternehmen oder die Kontrolle über unternehmerische Entscheidungen aufgrund von Sonderrechten der Vertreter der Staatsgewalt umfasst.

Von einem öffentlichen Betrieb kann nur gesprochen werden, wenn

- ein Mindestgrad an Eigenständigkeit gegenüber dem staatlichen Träger vorhanden ist;

- ein wirtschaftlicher Zweck verfolgt wird, nämlich Produktion und Verkauf von Gütern oder Dienstleistungen;

- die Betriebsführung mit der eines privatwirtschaftlich organisierten Unternehmens vergleichbar ist.

Art. 86 EGV unterstellt öffentliche Betriebe und Verwaltungen grundsätzlich auch den Wettbewerbsregeln des EGV, indem er die Mitgliedsstaaten verpflichtet, die Betriebe den Beihilfe-Regelungen der Art. 87 ff. EGV zu unterwerfen (Notifizierungspflicht).

Geschäftszweck

Der Geschäftszweck öffentlicher Betriebe und Verwaltungen muss sich innerhalb des verfassungsrechtlich eingegrenzten öffentlichen Zwecks bewegen.

Öffentlicher Zweck

Öffentliche Unternehmen mit nicht-wirtschaftlicher Organisationsform (Eigenbetriebe[2], Anstalt des öffentlichen Rechts oder Körperschaft des öffentlichen Rechts) oder in privatrechtlicher Form (Kommunalunternehmen) müssen stets einen „öffentlichen Zweck“ verfolgen (§ 107 GemO NRW).

Der Begriff des „öffentlichen Zwecks“ ist ein unbestimmter Rechtsbegriff, der für Interpretationen zugänglich ist. Die inhaltliche Bestimmung eines öffentlichen Zwecks erfolgt dabei im Wesentlichen negativ: Mit dem öffentlichen Zweck ist ein Unternehmen nicht vereinbar, dessen ausschließlicher oder vorrangiger Zweck Gewinne sind[3]. „Das Gemeindewirtschaftsrecht untersagt weithin eine wirtschaftliche Betätigung der Gemeinden ohne Bezug zu ihren öffentlichen Aufgaben. Rein erwerbswirtschaftlich-fiskalische Unternehmen sind den Gemeinden untersagt“[4]. Hinsichtlich anderer juristischer Personen des öffentlichen Rechts besteht aufgrund haushaltsrechtlicher Bestimmungen zumeist eine ähnliche Lage[5].

Nach den genannten gesetzlichen Bestimmungen ist davon auszugehen, dass die „Nutzung von Vermögen und die erwerbswirtschaftliche Betätigung öffentlich-rechtlicher Körperschaften regelmäßig nur im Zusammenhang mit der Wahrnehmung öffentlicher Aufgaben zulässig ist“[6]. Dabei ist das Aufgabenfindungsrecht der Kommunen zu beachten, das gemäß Art. 28 Grundgesetz aus dem Selbstverwaltungsrecht der Länder resultiert. Die Länder haben das Recht zu definieren, welche Aufgaben zur öffentlichen Daseinsvorsorge gehören oder nicht, z.B. Theater, Energie- und Wasserversorgung. Siehe hierzu auch den Hauptartikel Kommunale Selbstverwaltung.

Geschäftstätigkeit

Im Rahmen der oben erwähnten, relativ engen Grenzen haben die öffentlichen Unternehmen ihre Schwerpunkte - gemessen am Anteil an der Bruttowertschöpfung aller Wirtschaftssektoren - in den Bereichen Versorgung und Verkehr (Stadtwerke, öffentlicher Personennahverkehr), bei Kreditinstituten (Sparkassen, Landesbanken, Kreditanstalt für Wiederaufbau) und bei Versicherungen. Die Gesamtheit der öffentlichen Unternehmen bildet in Deutschland wegen der Heterogenität öffentlicher Träger keine politische Einheit. Gemeinsamkeiten liegen allerdings dort vor, wo kommunalrechtliche Vorgaben durch die von den öffentlichen Trägern bestimmten Organe umzusetzen sind. Vor allem das Ziel einer nachhaltigen Haushaltsentlastung führte seit den 80er und 90er Jaren des letzten Jahrhunderts, insbesondere beim industriellen Bundesvermögen und bei Ländern und Kommunen, zu Privatisierungen. Auf kommunaler Ebene führte der Zwang zur Effizienzsteigerung zur Ausgliederung von Regiebetrieben aus den Haushalten und zu ihrer Umwandlung in Eigenbetriebe oder Unternehmen anderer Rechtsform.

Organisation

Marktwirtschaft

Konstitutive Merkmale öffentlicher Betriebe und Verwaltungen unter marktwirtschaftlichen Bedingungen sind das

Zentralverwaltungswirtschaft

In einer zentral geleiteten Ordnung übernehmen die öffentlichen Betriebe und Verwaltungen jene Funktionen, die den Unternehmen innerhalb einer Marktwirtschaft zukommen. Die konstitutiven Merkmale derartiger öffentlicher Betriebe und Verwaltungen einer zentral geleiteten Ordnung sind nach Erich Gutenberg denen der Unternehmen diametral, nämlich das

- Organprinzip,

- Prinzip des Gemeineigentums und

- das Prinzip der zentralen Planerfüllung.[8].

Einzelnachweise

- ↑ 2000/52/EG der Kommission vom 26. Juli 2000

- ↑ Regiebetriebe gehören nicht hierzu, da sie organisatorisch und rechtlich unselbständig sind und deshalb nicht als Unternehmen gelten

- ↑ BVerfGE 61, 82, 107 aus 1982

- ↑ BVerwGE 39, 329, 333 f. aus 1972

- ↑ vgl. etwa §§ 63 und 65 der Bundeshaushaltsordnung zu Erwerb und Veräußerung von Vermögensgegenständen sowie zu der Beteiligung an privatrechtlichen Unternehmen

- ↑ BVerfGE 61, 82, 107 f.

- ↑ Jan Schäfer-Kunz, Dietmar Vahs, 2007: Einführung in die Betriebswirtschaftslehre, S. 6

- ↑ Henner Schierenbeck, 2003: Grundzüge der Betriebswirtschaftslehre, S. 24

Literatur

- Uwe Andersen, Wichard Woyke (Hg.): Handwörterbuch des politischen Systems der Bundesrepublik Deutschland. 5. Auflage, 2003.

Siehe auch

Wikimedia Foundation.