- Gaspreisbindung

-

Die Ölpreisbindung bezeichnet die Koppelung des Preises für Erdgas an die Ölpreise in Deutschland.

Inhaltsverzeichnis

Definition

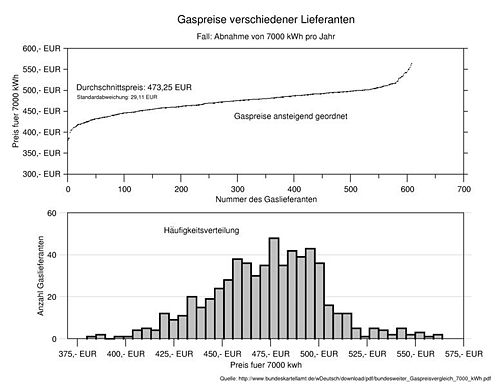

Verkaufspreise von Erdgas nach einer Untersuchung des Bundeskartellamtes vom 15. November 2006, geordnet nach Lieferanten. Untersuchter Fall: Abnahme von 7000 kWh pro Jahr, typisch für einen Privathaushalt mit Etagenwohnung.

Verkaufspreise von Erdgas nach einer Untersuchung des Bundeskartellamtes vom 15. November 2006, geordnet nach Lieferanten. Untersuchter Fall: Abnahme von 7000 kWh pro Jahr, typisch für einen Privathaushalt mit Etagenwohnung.Die Ölpreisbindung ist nicht gesetzlich verankert, sondern eine internationale brancheninterne Vereinbarung zwischen ausländischen Produzenten und deutschen Importeuren. Im Grunde handelt es sich dabei um ein klassisches Kartell. Es setzt sich fort über alle Versorgungsstufen vom Produzenten über die Importeure, Ferngasgesellschaften und Gasversorgungsunternehmen (GVU) bis hinunter zu den Endverbrauchern. Bei der Gestaltung der Preisbindung gibt es die verschiedensten Varianten: Bindung an Rohölsorten, Bindung an Ölprodukte (Heizöl, Schweröl), Definition der Referenzpreise (Statistisches Bundesamt, Rotterdam usw.). In der Regel hat Erdgas allein deshalb gegenüber Öl eine um drei bis sechs Monate verzögerte Preisentwicklung. Die Preisanpassungen erfolgen dabei in einem quartalsweisen oder halbjährlichen Rhythmus. Erdgas- und Heizölpreise entsprechen sich - unbesehen der Tatsache, dass die Preisbildungen beider Energieträger nicht vergleichbar sind - auch wegen der Verzögerung zeitlich deshalb nie.

Am weltweiten Wärmemarkt, soweit ein solcher existieren sollte, soll Heizöl die wichtigste Konkurrenzenergie zum Erdgas sein. Großverbraucher in der chemischen Industrie und in der Energiewirtschaft sind häufig mit Anlagen ausgestattet, in denen wahlweise beide Energieträger eingesetzt werden können. Auch bei Neuinvestitionen in der Energieerzeugung stehen beide Energieträger neben der Wasserkraft, der Kernenergie, heimischer oder importierter Stein- und Braunkohle und erneuerbaren Energien im Wettbewerb miteinander. Heizöl kommt dabei nur noch selten zum Einsatz. Die Preise für Erdöl und daraus hergestellte Mineralölprodukte orientieren sich nicht an diesem Wettbewerb mit Konkurrenzenergien, sondern werden maßgeblich durch das mächtige Preiskartell der OPEC bestimmt, welches durch kartellierte Förderquoten möglichst hohe Rohölpreise und hohe Preise für Ölprodukte auf den internationalen Märkten anstrebt.

Die Ölpreisbindung wurde in den 1960er Jahren etwa gleichzeitig mit der Gründung der OPEC eingeführt und diente zunächst auch der Sicherung von Investitionen im Bereich der Förderung und Leitung von Erdgas: Weil für die Gewinnung und den Transport von Erdgas große Investitionen erforderlich waren, haben die Produzenten mit den deutschen Importeuren langjährige Verträge abgeschlossen, die auch zur Sicherung der Investitionsfinanzierung herangezogen werden. Im Gegensatz zum Erdöl gibt es aufgrund von Bezugs- und Abnahmeverpflichtungen in langfristigen Verträgen kaum freie Erdgasmengen und deshalb für Erdgas keinen Markt, auf dem frei verfügbare Mengen gehandelt werden, so dass sich überhaupt ein Marktpreis für Erdgas herausbilden könnte.

Nur das Kartell der wenigen Gasimporteure verfügt über die notwendigen Gasmengen. Mit den in der jeweiligen Lieferkette nachgelagerten Gasversorgungsunternehmen wurden früher bei Abschluss langfristiger Verträge Gebietsabsprachen („Demarkationen“), Gesamtbezugsverpflichtungen und Verschwiegenheitspflichten vereinbart, so dass jeweils gegen Wettbewerb geschützte, geschlossene Absatzgebiete entstanden. Der Kartellsenat am Bundesgerichtshof hat solche Demarkationen in seinen Entscheidungen „Verbundnetz I“ (Az. KVR 24/01)und „Verbundnetz II“ (Az. KVR 25/01) für kartellrechtswidrig und unzulässig erklärt.

In der Regel trägt das Mengenrisiko das vertreibende GVU - es muss das vereinbarte Erdgas jedenfalls beziehen oder bezahlen (Take-or-Pay-Verträge). Das Preisrisiko liegt dagegen beim Produzenten: da Erdgas im Wege der Ölpreisbindung in keinem Preiswettbewerb und damit in keiner Substitutionskonkurrenz zu Öl steht, bekommt der Produzent den Preis bezahlt, der am Markt unter anderem aufgrund des OPEC-Preiskartells erzielbar ist. Die bestehenden Kartelle im Energiebereich sichern dabei immer einen möglichst hohen Preis.

Der Sinn der Ölpreisbindung liegt darin, zu gewährleisten, dass die Erdgaspreise steigen, wenn die Ölpreise steigen. Angesichts einer erwarteten schnellen Erdölverknappung und von Spekulationen um diesen Rohstoff infolge geopolitischer Krisen entsteht daher entlang der traditionellen Erdgas-Lieferkette vom Bohrloch bis zum Abnehmer durch Ausschaltung des Marktes ständig „unverhoffter Gewinn“ in Milliardenhöhe. Zugleich sollte gewährleistet werden, dass die Erdgaspreise nicht durch einen Preiswettbewerb die Ölpreise nach unten drücken können, was nicht im Interesse der traditionell an der Gasförderung beteiligten großen Ölgesellschaften (BP, Shell, Esso) gelegen hätte.

Bei vereinbarter Ölpreisbindung ist zumeist ein so genannter Ersatzarbeitspreis (EAP) wesentlicher Vertragsbestandteil. Dieser stellt den Erdgaspreis aufgrund der Kosten der Lieferung dar. Der EAP tritt als Preisuntergrenze dann in Kraft, wenn die Ölpreise unter den vereinbarten Wert einer entsprechenden Notierung absinken. Dadurch wird gewährleistet, dass der Gaspreis dem Ölpreis nicht unter eine bestimmte Grenze nach unten folgen kann. Dadurch wird den GVU immer wieder vorgeworfen, dass es sich bei der Ölpreisbindung um eine „Einbahnstraße“ handelt. Der EAP wurde damals vereinbart, da der Erdgastransport über lange Strecken durch die hohen Verdichtungskosten bei sehr niedrigen Ölpreisen (meist < 15 $/Barrel) nicht mehr wirtschaftlich wäre. Da ein solch niedriger Ölpreis in Zukunft nicht absehbar ist, ist der EAP derzeit kaum relevant.

Eine neue Entwicklung - hin in Richtung eines eigenständigen Marktpreises - könnte sich allerdings aus der immer stärker und flexibler werdenden Marktentwicklung für Flüssig-Erdgas (LNG) ergeben.

Das Bundeskartellamt und Verbraucherschutzorganisationen kritisieren die Ölpreisbindung als überholt, zumal sie für eine Reihe anderer Staaten (darunter etwa Großbritannien) nicht gegeben ist.

Dabei ist zu beachten, dass Großbritannien selbst über große Erdgasvorkommen verfügte und bis vor kurzem noch als Erdgasexporteur am Markt auftrat. Daher musste Großbritannien in der Vergangenheit nicht um seine Versorgung mit ausreichend Erdgas fürchten. Mittlerweile wurde auch Großbritannien von Importen abhängig. Im Winter 2005/2006 erlebte es eine Preisexplosion, nachdem die eigenen Reserven früher als prognostiziert erschöpft waren und es in dem strengen Winter zu Störungen im Interconnector gekommen war, über den Erdgas vom Kontinent auf die Insel importiert wird. Zusätzlich war auch noch das größte Gaslager von einer Explosion und einem Großfeuer betroffen. Da Großbritannien in zunehmendem Maße von wenigen Produzenten (im Wesentlichen Norwegen) abhängig ist, wird derzeit dort die Einführung der Ölpreisbindung diskutiert.

Obschon Deutschland von solchen Widrigkeiten verschont blieb und ein ausreichendes Erdgasangebot bestand, stiegen die Erdgaspreise in Deutschland ähnlich stark wie in Großbritannien. Dabei soll allein die Ölpreisbindung Grund für die Preisexplosion gewesen sein.

Große Gasexporteure, wie zum Beispiel Gazprom in Russland, bestehen weiterhin auf der Ölpreisbindung, weil sie dem Verbraucherschutz in besonderem Maße dienlich sei.

Allerdings sind die Gaspreise in langfristigen Importverträgen an internationale Rohölnotierungen (IPE Brent, WTI) gekoppelt. Diese Kopplung bewirkt die Schwankung der vom BAFA in Eschborn statistisch erfassten und monatlich veröffentlichten durchschnittlichen Erdgasimportpreise (auch Grenzübergangspreise genannt).

Davon zu unterscheiden ist die Ölpreisbindung, die die deutschen Importeure aufgrund ihrer starken Marktstellung in ihren jeweiligen Absatzgebieten gegenüber Regionalversorgern und Stadtwerken praktizieren. Dabei erfolgt die Kopplung an die HEL-Notierungen des Statistischen Bundesamtes.

Während die durchschnittlichen Erdgasimportpreise zwischen Mai 2003 und Februar 2007 lediglich von 1,30 Cent/kWh auf etwa 2,20 Cent/kWh um etwa 0,90 Cent/kWh angehoben wurden, stiegen die Endverbraucherpreise - etwa beim Oldenburger Regionalversorger EWE - teilweise zur gleichen Zeit sogar um über 1,50 Cent/kWh (netto).

Gerade darin sehen Verbraucherschützer einen Missbrauch. Es werden nicht lediglich gestiegene Erdgasimportpreise an die Verbraucher weitergegeben, sondern innerhalb der überkommenen Lieferkette ab deutscher Grenze erhebliche zusätzliche Gewinne erzielt.

Die für den Preisanstieg oft gegebene pauschale Begründung unter Verweis auf eine Ölpreisbindung erweist sich daher als unzutreffend. Jedenfalls richten sich die Erdgasimportpreise nach einer gänzlich anderen Ölpreisbindung.

Besonders deutlich trat dieser Missbrauch in der Heizperiode 2004/2005 zu Tage. Hatten sich die Erdgasimportpreise vom Mai 2003 bis zum Mai 2005 lediglich von 1,30 Cent/kWh auf 1,45 Cent/kWh, also um 0,15 Cent/kWh erhöht, erreichten die Verbraucher in gleicher Zeit Preiserhöhungen um über 0,50 Cent/kWh.

Referenzpreis, 6/1/3-Regelung

In Deutschland wird als Referenzpreis für die Ölpreisbindung der Gaspreise häufig der Preis für leichtes Heizöl (HEL) verwendet, der vom Statistischen Bundesamt für Lieferung in Tankwagen, frei Verbraucher, mit 40 bis 50 hl pro Auftrag, ermittelt und veröffentlicht wird. Diese Veröffentlichungen können auf der Webseite des Statistischen Bundesamtes kostenlos abgerufen werden (siehe Weblink unten).

Um die Entwicklung der Gaspreise im zeitlichen Verlauf zu glätten wird bei Gaslieferverträgen häufig die so genannte „6/1/3-Regelung“ angewendet:

- 6 Monate Referenzzeitraum

- 1 Monat Zeitversatz („time lag“)

- 3 Monate Preisgültigkeit

Beispiel

Leichtes Heizöl (HEL), 40–50 hl, Rheinschiene, Zeitpunkt der Preisfeststellung 11/04,

Monat/Jahr HEL Rheinschiene, EUR/hl Durchschnitt von 6 Monaten 1 Monat Zeitversatz Referenzpreis mit 3 Monaten Preisgültigkeit 01/2004 28,54 02/2004 27,33 03/2004 29,74 04/2004 31,34 33,70 05/2004 32,74 06/2004 31,33 07/2004 33,06 08/2004 36,24 09/2004 37,50 10/2004 11/2004 33,70 12/2004 33,70 01/2005 33,70 Weitere typische Regelungen in Gaslieferverträgen:

- 3/1/3-Regelung

- 6/3/3-Regelung

Weitere Entwicklung auf dem Gasmarkt:

2005 hat das Bundeskartellamt (bestätigt durch das OLG Düsseldorf) langfristige Gasbezugsverträge zwischen deutschen Importeuren wie der E.ON Ruhrgas und Regionalversorgern und Stadtwerken untersagt, nachdem diese schon längst wegen ihrer marktsabschottenden Wirkung gegen deutsches und europäisches Kartellrecht verstießen und deshalb nichtig waren.

Zudem hat die Bundesnetzagentur das Gasnetzzugangsmodell Einzelbuchungsvariante untersagt, welches diesen City- und Regiogate genannten Lieferverträgen zugrunde lag.

Diese Verträge und die Preisbildung über den so genannten anlegbaren Preis können deshalb nicht mehr durchgeführt werden.

E.ON Ruhrgas wie auch die ostdeutsche VNG Verbundnetz Gas AG Leipzig hatten deshalb bereits zum 1. Oktober 2006 ihre Kunden aus den überkommenen Altverträgen entlassen, welche die HEL-Ölpreisbindung enthielten. Gasversorger können sich nun auf dem freien Gasmarkt neue Lieferanten mit günstigeren Bezugspreisen wählen und den entsprechenden Vorteil an ihre Kunden weiter geben.

Im Gas-zu-Gas-Wettbewerb muss sich nun ein eigenständiger Erdgaspreis herausbilden. Dieser wird sich erwartungsgemäß aus den durchschnittlichen Erdgasimportpreisen und den effizienten Kosten des Gastransports von der deutschen Grenze zu jeweiligen so genannten virtuellen Handelspunkten in den verschiedenen Marktgebieten zusammensetzen (Grenzkostenpreisbildung nach der Theorie vom vollkommenen Wettbewerb). Die bisher beobachteten Phänomene, dass sich Erdgas für Stadtwerke und Verbraucher verteuerte, während etwa Kraftwerksgas relativ preisstabil blieb oder sogar Preissenkungen erfuhr, werden damit der Geschichte angehören.

Das Kartell der Gaspreisbildung aufgrund der brancheninternen Vereinbarung einer Ölpreisbindung verstößt nach einer weit verbreiteten Auffassung gegen europäisches und deutsches Kartellrecht. Eine automatische Preiskopplung kann zudem wegen Verstoß gegen § 2 Abs. 1 Preisangaben - und Preisklauselgesetz (PaPkG) nichtig sein. Nach diesem Gesetz besteht grundsätzlich ein Indexierungsverbot, um einer Inflationsgefahr zu begegnen, die jeder automatischen Preiskopplung innewohnt.

Immerhin besteht die Möglichkeit, innerhalb der Lieferkette nach den deutschen Importeuren die Gaspreise an die Entwicklung der vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) monatlich veröffentlichten Erdgasimportpreise zu koppeln. Eine solche Kopplung, sollte überhaupt ein entsprechendes sachlich gerechtfertigtes Bedürfnis nach einer Indexierung bestehen, wäre sachgerechter und würde verhindern, dass die Letztverbraucherpreise stärker steigen als die Erdgasimportpreise und bei den wenigen deutschen Importeuren sachlich durch nichts zu rechtfertigende, die Endverbraucher erheblich belastende Zusatzgewinne entstehen.

Die Energiekonzerne selbst koppeln die Gaspreise an die vom BAFA veröffentlichten Erdgasimportpreise. Eine Indexierung Erdgasimportpreise findet u. a. in den Erdgasspeicher- Verträgen des RWE und der E.ON Gastransport AG & Co. KG 2007/2008 Anwendung für die Bewertung sogenannter Saldomengen zwischen vertraglich eingespeicherten und tatsächlich ausgespeicherten Gasmengen, die entweder vom Speicherbetreiber oder vom Speicherkunden angekauft und vergütet werden.

Literatur

- Zenke/Wollschläger (Hrsg.), § 315 BGB: Streit um Versorgerpreise, 2. Aufl. Frankfurt/Main 2009

- Gazprom: Europäische Erdgasimportpreise nicht an Heizölnotierungen gekoppelt

- VNG Verbundnetz Gas AG: Sinkende Erdgaspreise als Vorteil von Neuverträgen

- Clifford Chance: Aktuelle Rechtsfragen zur Unbilligkeit von Gaspreisen gem. § 315 BGB

- Thomas Fricke: Zivilrechtliche Billigkeitskontrolle von Erdgaspreisen gem. § 315 BGB, in: Wohnungswirtschaft und Mietrecht (WuM), Heft 9/2005, S. 547 ff.

- Olaf Däuper, Vortrag TU Dresden: Die Ölpreisbindung auf dem kartellrechtlichen Prüfstand

- Joachim Held: Überhöhte Preise auf dem Wärmemarkt?, in: Neue Zeitschrift für Mietrecht (NZM) 2004, S. 169 ff.

- Michael Houben: Erdgas zwischen Monopol und Ölpreisbindung, WDR-Gaspreistabelle

- Lutz: Marktabgrenzung und Marktbeherrschung, in: Recht der Elektrizitätswirtschaft (RdE) 2000, S. 62 ff.

- Andreas Schirmer: Gaspreise unter Druck, in: Ludwig-Erhard-Stiftung (Hrsg.), ImKlartext, Oktober 2005, Seite 2 f.

Siehe auch

Weblinks

- EU für Abschaffung der Ölpreisbindung

- Gaspreisvergleichsrechner

- Statistisches Bundesamt Deutschland - Anmerkung: Die Preise sind zu finden unter Fachserie 17 Reihe 2 als „Preise und Preisindizes für gewerbliche Produkte (Erzeugerpreise)“

Wikimedia Foundation.