- Negative Einkommensteuer

-

Die Negative Einkommensteuer ist das Modell einer staatlichen Transferleistung, die das Existenzminimum deckt und die jeder Bürger ohne bzw. mit geringem Einkommen erhält. Die Höhe dieser Transferleistung nimmt ab, sobald der Bürger ein eigenes Einkommen erzielt (jedoch nicht im selben Ausmaß).[1] Das Modell stellt eine Alternative zu einer bedarfsorientierten Grundsicherung wie etwa Arbeitslosengeld II dar.

Inhaltsverzeichnis

Beispiel

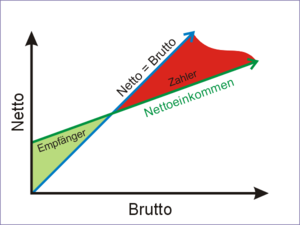

In einem Steuersystem mit einem einzigen Steuersatz (Flat Tax) muss man zur Anwendung der negativen Einkommensteuer nur zwei Parameter festlegen: Den Steuersatz und den Grundfreibetrag. Die Werte sind so wählbar, dass Einkommensschwache stärker oder schwächer profitieren. Dann kann man die Steuerschuld und das Nettoeinkommen nach folgenden Formeln berechnen (siehe auch Bild):

Die blaue Linie stellt die Ausgangssituation ohne Steuersystem dar, die grüne Linie entsteht durch die negative Einkommensteuer. Bei einem geringen Einkommen erhält man Transferzahlungen, bei einem hohen Einkommen zahlt man Steuern.

Die blaue Linie stellt die Ausgangssituation ohne Steuersystem dar, die grüne Linie entsteht durch die negative Einkommensteuer. Bei einem geringen Einkommen erhält man Transferzahlungen, bei einem hohen Einkommen zahlt man Steuern.

Der US-Amerikanische Ökonom Milton Friedman erläutert in seinem Buch "Chancen, die ich meine - Free to Choose" das Beispiel mit Steuersatz 50 % und Grundfreibetrag 7.200 USD:

- Beträgt das Einkommen einer Familie 8.000 USD, müsste diese 400 USD Steuern bezahlen (50 % × (8.000-7.200) = 1/2 × 800 = 400).

- Wenn aber eine Familie nur 7.200 USD verdient, wäre keine Einkommensteuer zu zahlen (50 % × (7.200-7.200) = 0).

- Die negative Einkommensteuer kommt dann zum Tragen, wenn das Einkommen niedriger ist als der Grundfreibetrag.

- Verdient eine Familie pro Jahr 6.000 USD, würde sie 600 USD bekommen (50 % * (6.000 − 7.200) = 1/2 × -1.200 = - 600 = 600 USD negative Einkommensteuer).

- Wenn die Familie genau null Einkommen hat, würde sie 3.600 USD erhalten (50 % × (0 − 7.200) = 3.600).

Friedman fügte noch hinzu, dass man die negative Einkommensteuer je nach Familienstand staffeln könne, z. B. könnte eine Familie einen höheren Freibetrag erhalten, als eine alleinstehende Person, was das System auch sozialer machen würde.

Ein weiteres Beispiel des ehemaligen demokratischen Präsidentschaftskandidaten Senator George McGovern von 1972[2]:

Steuersatz 33,3% und Grundfreibetrag 15.000 EUR.

- Bei einem jährlichen Einkommen von EUR 90.000,- wären dann EUR 25.000,- Steuern zu entrichten,

- bei einem Einkommen von EUR 15.000 pro Jahr läge die Steuerschuld bei null.

- Bei einem Einkommen von EUR 6.000 im Jahr bekäme der Haushalt Transferzahlungen in Höhe von EUR 3000,- vom Staat.

- Bei einem Einkommen von EUR 0,- pro Jahr hingegen bekäme der Haushalt Transferzahlungen in Höhe von EUR 5000,-.

Gegenüber dem Stand von August 2004 wäre in diesem Beispiel in Deutschland bei dem Einkommen von EUR 90.000,- / Jahr eine Entlastung von EUR 5.000 / Jahr gegeben, bei dem von EUR 15.000,- / Jahr eine von EUR 739,- / Jahr[3]. Nimmt man den Sozialhilferegelsatz etwa von Berlin (2003) von EUR 296,- / Monat als Grundlage (Haushaltsvorstand, alleinstehend), so kommt dieser ohne Mietzuschüsse oder sonstige Einmalleistungen bereits auf EUR 3.552 / Jahr.

Geschichte

Die Idee der negativen Einkommensteuer wurde in den 1940er Jahren von Juliet Rhys-Williams geäußert, in den 1960er Jahren wurde sie von Milton Friedman erneut in die Diskussion gebracht.

US-Präsident Lyndon B. Johnson richtete 1967 eine Kommission ein, die sich mit den Auswirkungen der Einführung einer negativen Einkommensteuer beschäftigte. Es gab in diesem Zeitraum großangelegte Pilotprojekte in den USA und Kanada, welche die negative Einkommensteuer in die Tat umsetzten (s. Bsp. das Mincome in Dauphin, Kanada). Ergebnisse der zum Teil bis heute unvollständig ausgewerteten Studien zeigten, dass ein befürchteter Rückgang des Arbeitsangebots nur in sehr geringem Umfang stattfand.

Der in den USA seit 1973 existierende Earned Income Tax Credit (EITC) ähnelt dagegen mehr der Sicherung des Grundeinkommens durch einen Kombilohn. Zwar wird er von den Finanzbehörden ausgezahlt, wird aber gesondert berechnet. Zudem werden mit dem EITC sozialpolitische Ziele verfolgt. So erhält den Zuschuss nur, wer arbeitet. Der Zuschuss steigt mit steigendem Verdienst zunächst an, da er prozentual an das Einkommen gekoppelt ist. Bis zu einem Jahreseinkommen von 9.380 USD beträgt er 40 Prozent. Bis zu einem Jahreseinkommen von 12.275 USD bleibt der Zuschuss konstant und geht dann mit jedem zusätzlich verdienten Dollar zurück.

In Deutschland verfolgt die FDP ein Modell einer negativen Einkommensteuer. Bürger mit höherem Einkommen zahlen demnach Steuern, Geringverdiener bekommen das sogenannte Bürgergeld als negative Einkommensteuer ausbezahlt. Es ist an eine Arbeitsverpflichtung gebunden.

Im Oktober 2007 beschloss auch der Landesparteitag von Bündnis 90/Die Grünen in Baden-Württemberg (Deutschland) ein Grundeinkommen in Form einer negativen Einkommensteuer, jedoch im Unterschied zum Modell der FDP bedingungslos (also ohne Arbeitsverpflichtung oder Bedarfsprüfung) und als individueller Anspruch (keine Zusammenveranlagung von Ehepaaren etc.). Die Höhe ist auf EUR 420,-/Monat begrenzt, was dem Betrag entspricht, auf den Sozialverbände den Regelsatz des ALG II aufzustocken fordern; für Kinder ist eine negative Einkommensteuer von EUR 300,-/Monat anstatt Kindergeld vorgesehen. Der bisherige Grundfreibetrag, der Kinderfreibetrag sowie verschiedene weitere Freibeträge und Absetzmöglichkeiten entfallen. Darüber hinausgehende Leistungen wie Wohngeld sollen wie im bisherigen System nach Bedarfsprüfung möglich sein[4]. Der Landesverband der Grünen Schleswig-Holstein fasste Anfang November 2007 einen fast gleichlautenden Beschluss[5]; Ende November 2007 lehnte eine Bundesdelegiertenkonferenz dieses Konzept jedoch mit knapper Mehrheit ab.

Umsetzung

Die Art der Implementierung der Negativsteuer bestimmt entscheidend die Kosten ihrer Erhebung. Am einfachsten sind die Zahlungen sowohl einer Positivsteuer wie auch einer Negativsteuer bei Einstufentarifen (Einheitssteuer). Jeder Einkommensteuerzahler erhält die mit dem Grenzsteuersatz ermittelte Steuer auf den Freibetrag. (Die Zahlung kann über ein Jahr auf Monatsraten verteilt erfolgen.). Andererseits wird jedes Einkommen sofort an der Quelle mit dem Grenzsteuersatz besteuert. Das bedeutet, dass ein Einkommensbezieher ohne positiv besteuertes Einkommen die Steuer auf den Freibetrag als Grundeinkommen erhält. Ein positiv besteuertes Einkommen in der Höhe genau des Freibetrages führt zu einem Durchschnittssteuersatz von 0%, denn in diesem Fall heben sich die Quellensteuer und die Negativsteuer gegeneinander auf. Höhere positiv besteuerte Einkommen führen zu einem progressiv steigenden Durchschnittsteuersatz. Selbst Spitzenverdiener erhalten die Negativsteuer. Jedoch zahlen sie so viele positive Steuern, dass die Negativsteuer nicht mehr signifikant steuersenkend wirkt. Darum nähert sich bei sehr hohen Einkommen die Durchschnittsteuer an den Grenzsteuersatz an.

Bei ansonsten gleichen Parametern hat ein Einstufentarif mit Negativsteuer eine höhere Steuerprogression als ein Einstufentarif, bei dem die Durchschnittssteuer des Steuerzahlers nicht negativ werden darf. Dafür zu sorgen, dass die Durchschnittssteuer nicht negativ werden darf, drückt sich in der Steuerformel als zusätzliche Operation (eine Kappung) aus und erhöht demzufolge den Aufwand der Steuererhebung.

Eine Beurteilung der Besteuerung braucht Daten. Quantitativ kann, wie bei Anwendung jeder Art von Steuerformel, eine Bewertung einer gegebenenfalls erwünschten Umverteilungswirkung durch den Vergleich der Ungleichverteilungskennzahlen (z.B Gini-Koeffizient, Theil-Index usw.) für die zu untersuchende Einkommensverteilung vor und nach der Besteuerung erfolgen. Auch die Verrechnung von möglichen Einsparungen bei den Steuererhebungskosten gegen Einnahmeausfälle, die durch negative Durchschnittssteuern auftreten, benötigt erst die Daten konkreter Implementationen, bevor Bewertungen erfolgen können.

Diskussion

Als Vorteil wird angeführt, dass zwar ein Niedriglohnsektor entstehen kann, Menschen mit geringem Einkommen jedoch staatliche Zuschüsse erhielten. Insofern könnte die negative Einkommensteuer sowohl für den Bürger als auch für die Wirtschaft Vorteile bringen.

Dabei vermeidet die negative Einkommensteuer einen Großteil der Transaktionskosten, da Bürokratie z. B. in Form einer Bedürftigkeitsprüfung größtenteils entfällt.

Insbesondere bleibe ein Anreiz bestehen, auch zu einem niedrigen Lohn zu arbeiten und nicht erst, sobald das Einkommen das Niveau der Sozialleistungen übersteigt. Jeder zusätzlich verdiente Euro wirkt sich somit im Gegensatz zum bisherigen System unmittelbar positiv auf das Einkommen aus.

Befürworter dieser Steuer halten sie für gerecht, da sie als Instrument zur Umverteilung Geringverdiener entlastet. Es findet eine Umverteilung von Reich nach Arm statt. Die zugrundeliegende Formel zur Berechnung der Steuerhöhe wirkt hierbei als eine Art „Wippe“, die den abnehmenden Grenznutzen von steigendem Einkommen ausgleicht, da ein Euro für einen Geringverdiener einen größeren gefühlten Wert hat als für einen Spitzenverdiener.

Kritiker stoßen sich an der einseitigen Orientierung am Einkommen und befürchten, dass Trittbrettfahrer zu bloßen Leistungsempfängern würden, also das System ausnutzen würden.

Literatur

- Hans-Georg Petersen: Pros and cons of a negative income tax. (= Finanzwissenschaftliche Diskussionsbeiträge; 2). Universität Potsdam 1995 (Volltext)

- Josef van Almsick: Die negative Einkommensteuer: Finanztheoretische Struktur, Arbeitsangebotswirkungen und sozialpolitische Konzeption, Duncker & Humblot, 1981, ISBN 3428048318

Weblinks

- Friedman-Konzept in Die Zeit

- Alban Knecht: Bürgergeld und soziale Integration

- Earned Income Tax Credit - Die negative Einkommensteuer in den USA (PDF-Datei; 211 kB)

- Institut für Arbeitsmarkt- und Berufsforschung: Veröffentlichungen zur negativen Einkommensteuer

- Die negative Einkommensteuer: Reformoption für die Schweiz? (PDF-Datei)

Einzelnachweise

- ↑ Gabler-Wirtschafts-Lexikon 1997, S. 2727

- ↑ "Die negative Einkommensteuer" von Dr. Josef van Almsick (1980), S. 70-73

- ↑ Bericht bei SPIEGEL-Online

- ↑ Armut bekämpfen, Bildung verbessern, Chancen eröffnen: Der Weg zu einem grünen Grundeinkommen (PDF)

- ↑ Das GRÜNE Grundeinkommen: Individuell, Existenz sichernd, bedingungslos. Für einen neuen sozialen Zusammenhalt

Wikimedia Foundation.