Bemessungsgrundlage (Steuerrecht)

- Bemessungsgrundlage (Steuerrecht)

-

|

Dieser Artikel oder Absatz stellt die Situation in Deutschland dar. Hilf mit, die Situation in anderen Ländern zu schildern. |

Die Steuerbemessungsgrundlage ist die technisch-physische oder monetäre Größe, die als Grundlage für die Berechnung der Steuer dient, so dass damit der anzuwendende Steuertarif bestimmt und damit die Steuerschuld ermittelt werden kann.

Beispiele:

Vereinfachtes Beispiel

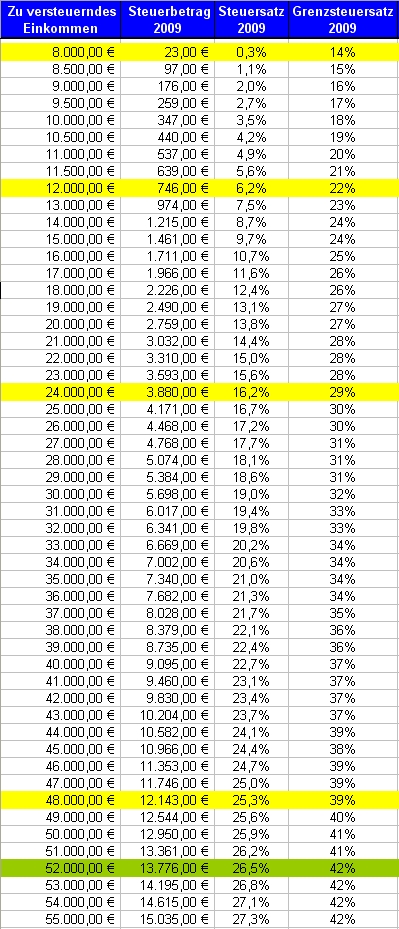

Steuertabelle Deutschland 2009/2010

Bei Alleinerziehenden wird nicht das gesamte Einkommen versteuert. Für sie gilt in Deutschland ein Alleinerziehendenentlastungsbetrag von 1.308 EUR. Wenn man die weiteren Freibeträge außer Acht lässt, würde der Einkommensteuertarif bei einem Einkommen von 51.308 EUR also nur auf (51.308 EUR - 1.308 EUR =) 50.000 EUR angewendet.

Das wäre die Bemessungsgrundlage. Bei dem für dieses zu versteuernde Einkommen geltenden Steuersatz von 25,694 % (2010) müssten 12.847 EUR Steuern gezahlt werden.[1]

Rechtsgrundlagen

Der deutsche Gesetzgeber verwendet ausdrücklich an verschiedenen Stellen den Begriff Bemessungsgrundlage, u.a. in der

Der Begriff ist strikt von der Beitragsbemessungsgrenze zu unterscheiden.

Einzelnachweise

- ↑ Abgabenrechner des Bundsfinanzministeriums

Weblinks

|

Bitte den Hinweis zu Rechtsthemen beachten! |

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

Steuerrecht der Eisenbahnen — (laws relating the railway duties; droit d impôt des chemins de fer; leggi sulle imposte ferroviarie). Inhalt: A. Staatssteuern. a) Die besonderen Eisenbahnabgaben, b) Einkommensteuern, c) Vermögenssteuern, d) Gewerbe (Erwerb ) Steuern, e)… … Enzyklopädie des Eisenbahnwesens

Steuerrecht — I. Begriff:Gesamtheit der Rechtsnormen unserer Rechtsordnung, die sich – im weitesten Sinn – auf ⇡ Steuern beziehen. Diese schaffen und regeln die Rechtsbeziehungen (Rechte und Pflichten) zwischen den Trägern der ⇡ Steuerhoheit und den ihnen… … Lexikon der Economics

Bemessungsgrundlage — Die Steuerbemessungsgrundlage ist die technisch physische oder monetäre Größe, die als Grundlage für den anzuwendenden Steuertarif dient und die der Ermittlung der Steuerschuld zugrunde gelegt wird. Beispiele: Hubraum oder Gewicht bei der Kfz… … Deutsch Wikipedia

Bemessungsgrundlage — Be|mẹs|sungs|grund|la|ge 〈f. 19〉 Grundlage für die Bemessung od. Berechnung eines Beitrages ● die Bemessungsgrundlage basiert auf den gesetzlichen Richtlinien für das hiesige Steuerrecht * * * Be|mẹs|sungs|grund|la|ge, die (Fachspr.): Grundlage … Universal-Lexikon

Steuerrecht (Ukraine) — Das Fundament des ukrainischen Steuerrechts bilden das Mehrwertsteuergesetz, das Gewinnsteuergesetz und das Einkommensteuergesetz. Ein allgemeiner Steuerkodex, der alle steuerlichen Gesetze und Regelungen in ein einheitliches System… … Deutsch Wikipedia

Bemessungsgrundlage — I. Steuerrecht:Technisch physische oder wirtschaftlich monetäre Größe, auf die der Steuertarif angewandt wird (⇡ Besteuerungsgrundlage); das quantifizierbare ⇡ Steuerobjekt bildet die B. Bei Anknüpfung an technisch physische Größen (z.B. kg, Kopf … Lexikon der Economics

Steuersatz (Steuerrecht) — Inhaltsverzeichnis 1 Allgemeines 2 Steuerbetragstarif 3 Steuersatztarif 4 Quellen 5 Siehe auch // … Deutsch Wikipedia

Grenzbetrachtung (Steuerrecht) — Unter einer Grenzbetrachtung im Steuerrecht versteht man eine vereinfachte Betrachtung einer Besteuerung, z. B. zu Verdeutlichungs oder Lehrzwecken. Dabei werden etwaige Freigrenzen und Freibeträge nicht berücksichtigt. Sieht die… … Deutsch Wikipedia

Nettoprinzip (Steuerrecht) — Von grundlegender Bedeutung ist das Nettoprinzip im Einkommensteuerrecht. Das in der Verfassung der Bundesrepublik Deutschland (Grundgesetz) verankerte Leistungsfähigkeitsprinzip setzt eine jeweils nach der individuellen finanziellen… … Deutsch Wikipedia

Besteuerung — Als Steuer wird eine Geldleistung ohne Anspruch auf individuelle Gegenleistung bezeichnet, die ein öffentlich rechtliches Gemeinwesen zur Erzielung von Einnahmen allen Personen auferlegt, die einen steuerlichen Tatbestand verwirklichen, wobei die … Deutsch Wikipedia

Wiktionary: Bemessungsgrundlage – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Bemessungsgrundlage – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen