- Sparschrank

-

Ein Sparschrank, auch als Gemeinschaftssparschrank, Sparkasten oder Sparkästchen, in Österreich auch Sparvereinskasten bezeichnet, ist eine mit mehreren Geldeinwurfschlitzen ausgestattete, große und robuste Spardose zur Wandbefestigung. Jeder der nummerierten oder beschrifteten Schlitze führt zu einem eigenen Sparfach für Münz- oder Papiergeld. Sparkästen werden in Gaststätten an einer Wand angebracht und dienen dem geselligen „Club-“ oder „Vereinssparen“ einer festen Gruppe von Sparern. Die früher ebenfalls übliche Anbringung von Sparschränken in Ladenlokalen oder Firmen („Betriebssparen“) ist heute nicht mehr verbreitet.

Sparschrank in der Kölner Gaffelklause

Sparschrank in der Kölner Gaffelklause

Inhaltsverzeichnis

Geschichte

Holzsparschrank des Sparclubs „Einigkeit-Bierden“, Achim, 1930er Jahre

Holzsparschrank des Sparclubs „Einigkeit-Bierden“, Achim, 1930er JahreAls Vorläufer der Sparkästen für das gemeinsame Sparen gelten Spardosen mit Einwurfschlitzen für mehrere Familienmitglieder, zum Beispiel in Form einer Buchkassette mit vier Einwürfen, wie sie in der 1890er Jahren erstmals aufkamen.[1] Der Bedarf nach größeren Behältern mit zahlreicheren Sparfächern entstand mit der Idee des Club-, Vereins- oder Gemeinschaftssparens.

Erste Sparvereine

Eine im Jahr 1847 gegründete Gemeinschaft von Kleinsparern gilt als erster deutscher Sparverein.[2] Nach dessen Gründung breitete sich die Idee des Gemeinschaftssparens nach Norddeutschland aus, wo sie zunächst als »Weihnachtssparen« aufgegriffen wurde.[3] Erste Sparclubs in Hamburg, betrieben ab 1878 von Seeleuten und Hafenarbeitern, dienten aber auch der gegenseitigen Unterstützung in Notfällen.[4] Ab wann derartige Vereine gemeinsame Spardosen oder -schränke verwendeten, ist heute nicht mehr bekannt. Ein Unternehmen, das noch 2010 Sparschränke aus Stahlblech herstellt, nimmt für sich deren Erfindung im Jahr 1922 in Anspruch: Die zunächst in Berlin und heute in Meldorf ansässige Firma wurde in diesem Jahr für die Sparschrank-Produktion gegründet.[5]

Auch einige alte Exemplare aus Holz sind heute noch erhalten, so beispielsweise ein Schrank aus dem niedersächsischen Achim aus den 1930er Jahren.[6] Das Vereinssparen in Deutschland erlebte nach dem Ersten Weltkrieg eine Blütezeit, kam aber während des Zweiten Weltkrieges fast vollständig zum Erliegen.

Blütezeit nach 1948

Nach der Währungsreform wurden viele der Sparclubs neu- oder wiedergegründet. Die Idee breitete sich in den Süden Deutschlands, Österreich und die Schweiz aus, wo Einlegervereine bis heute bestehen. Örtliche Banken und Sparkassen bewarben und unterstützten diese Sparform vielfach, weil sie der »Förderung des Sparsinns« diente und den Weg dafür bereitete, dass Clubmitglieder vom »mittelbaren Sparer« bald zum Einzelkunden der jeweiligen Bank wurden.[7] Die Geldinstitute nahmen von sich aus Kontakt zu Wirten und Geschäftsinhabern (beispielsweise Frisören oder Einzelhändlern) auf und bewarben die Aufstellung eines Sparschrankes in den Geschäfts- und Gasträumen. Sie wirkten bei der Gründung örtlicher Vereine, zum Beispiel durch Auswahl geeigneter Personen für den Vereinsvorstand, mit, gaben Mustersatzungen heraus und stellten den eigentlichen Sparschrank, versehen mit einem Aufdruck des jeweiligen Instituts, kostenlos zur Verfügung. Der Schrank fungierte als Blickfang für den zukünftigen Sparer, als »stummer, aber unermüdlicher und kostenloser Werber«[8]. Die Banken gaben auch Formulare, Bücher und Geldtüten aus. Bei Auszahlungen war oft ein Vertreter der Bank oder Sparkasse mit Glückwünschen und guten Ratschlägen anwesend. Die Größenordnung der Sparvereine wuchs rapide: Förderten 1950 noch 143 Sparkassen das Vereinssparen, wobei der Umsatz bei 14,08 Millionen Deutsche Mark lag, waren es zwei Jahre darauf bereits 333 Sparkassen mit einem Umsatz von 49,23 Millionen Mark.[9]

In den Jahren nach dem Zweiten Weltkrieg versuchten einige Banken, Sparschränke auch ohne Gründung von Sparvereinen aufzustellen. Die Verwaltung der Schränke übernahmen die Institute selbst; Kunden der Geschäfte am Aufstellort hinterlegten dort ohne Verpflichtung unterschiedlich hohe Sparbeträge, etwa das Wechselgeld nach einem Einkauf. Der dadurch entstehende Aufwand und die Kosten für die Führung von Einzelkonten hielten dem Vergleich mit Sparvereinen nicht Stand, weshalb die Banken diesen Vertriebsweg bald wieder aufgaben.[10]

Rückzug der Banken

Der anfänglichen Unterstützung der Sparvereine durch Banken und Sparkassen folgte in den 1980er und 1990er Jahren ein langsamer Rückzug der Institute. Weil das Geschäft mit den Kleinsparern nicht mehr rentabel erschien, reduzierte sich das Engagement der Banken in Bezug auf die materielle und persönliche Unterstützung des Vereinssparens: Spezifische Beratung, Geldtütchen, Präsente für die Vereins-Tombola und schließlich auch die Vorhaltung der Sparschränke selbst wurden fast überall eingestellt. Zwar ermöglichen bis heute die Banken die einfache Kontoführung für die Erlöse aus dem Gemeinschaftssparen. Die Organisation und die Beschaffung von Hilfsmitteln müssen die Spargemeinschaften jedoch selbständig abwickeln.[4] Dennoch hängen Sparschränke auch heute noch in vielen Gaststätten, und sie werden auch genutzt. Der nach eigenen Angaben im Jahr 2009 einzige Hersteller von Sparschränken in Deutschland hat seit 1922 über 800.000 der Kästen hergestellt[11], von denen nach Unternehmensangaben noch mindestens 250.000 im Einsatz sind.[12]

Aussehen und Funktion

Sparschrank mit 84 Fächern

Sparschrank mit 84 FächernEin Sparschrank ist üblicherweise ein rechteckiger Blechkasten von acht bis zehn Zentimeter Tiefe. Breite und Höhe sind abhängig von der Anzahl der Sparfächer: Das verbreitete Modell „Nordia-Sesam“ etwa ist in Größen zwischen 19,5 × 19,2 Zentimeter (Zwölf Sparfächer) und 56,8 × 64,4 cm (132 Fächer) erhältlich. Vormals verwendete Sparkästen aus Holz sind heute kaum noch in Betrieb.

Ein Sparschrank verfügt für jedes seiner Sparfächer über einen typischerweise waagerechten Schlitz, in den Münzgeld und gefaltete Banknoten geschoben werden können. Dahinter befinden sich separate Sparfächer aus Metall oder Kunststoff. Beim Kasten kann ein Schieber angebracht sein, mit dem Banknoten in den Schlitz gedrückt werden können. Die Schlitze sind nummeriert oder mit kleinen Fenstern für Namensschilder versehen. Oft werden auch beide Formen der Kennzeichnung gleichzeitig genutzt. Wo keine Sichtfenster für Namensschilder vorhanden sind, kleben Sparer in einigen Fällen Etiketten auf den Schrank, wenn eine namentliche Beschriftung der Fächer gewünscht ist.

Geöffneter Sparschrank „Einigkeit-Bierden“ mit Sparfächern

Geöffneter Sparschrank „Einigkeit-Bierden“ mit SparfächernDie Metallschränke waren früher meist in Braun- oder Grautönen lackiert; oft mit einer Hammerschlag-Oberfläche. Modernere Schränke sind im Spritz- oder Tauchlackverfahren lackiert in vielen Farben erhältlich.

Einige Sparschränke verfügen über ein aufgesetztes Schild oder einen Blendgiebel an ihrer Oberseite. Darauf sind Bezeichnung und Logo des ausgebenden Bankinstituts oder des jeweiligen Sparvereins angebracht.

Zum Schutz vor Diebstahl lassen sich Sparschränke mehrfach fest in der Wand verdübeln. Die Frontplatte, sie kann zum Entleeren des Schrankes mittels Scharnieren ganz geöffnet werden, ist meist mit zwei verschiedenen Schlössern gesichert. So soll im Sinne des Vier-Augen-Prinzips gewährleistet werden, dass der Schrank nur von zwei Personen gleichzeitig geöffnet werden kann, die jeweils einen Schlüssel besitzen.

Nutzung

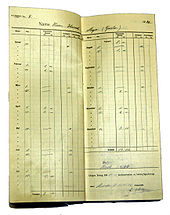

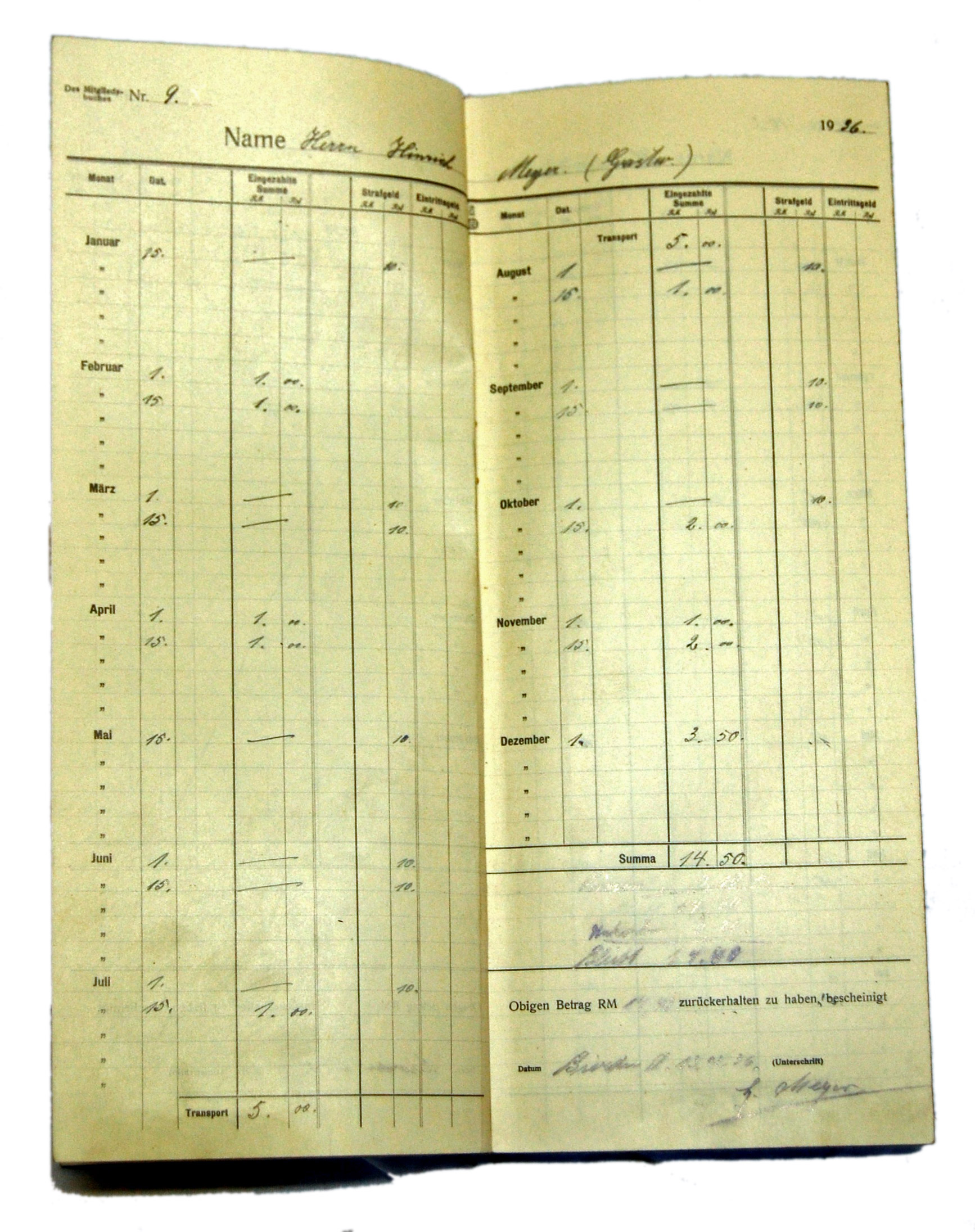

Kassenbuch „Einigkeit-Bierden“ aus dem Jahr 1936

Kassenbuch „Einigkeit-Bierden“ aus dem Jahr 1936Heute hängen Sparschränke beinahe ausschließlich in Gaststätten und Kneipen, wo sie von Spargemeinschaften, Sparklubs und Sparvereinen genutzt werden. Die verschiedenen Bezeichnungen werden dabei synonym verwendet. Gemeinsam ist eine klar am geselligen Zusammensein und weniger am Vermögensaufbau orientierte Motivation zur Mitgliedschaft, die in den gemeinsamen Aktivitäten der Gruppen ihren Ausdruck findet.[4] Eine einheitliche Rechtsform ist nicht vorgegeben, in den meisten Fällen handelt es sich aber um Nicht eingetragene Vereine. Abläufe und Aktivitäten der Gruppierungen sind meist in einer Satzung geregelt. Übergreifende, einheitliche Regeln gibt es nicht, allerdings trifft man in den meisten Sparvereinen auf typische Gepflogenheiten:

Regelmäßige Einzahlungen

Alle Mitglieder des Sparklubs verpflichten sich, regelmäßig mindestens einen festgelegten Geldbetrag in den Sparkasten zu stecken. Dass dies bei einem Besuch der Gaststätte bei Konsum von Speisen und Getränken in Gesellschaft anderer Klubmitglieder geschehen soll, ist zwar nicht festgelegt, aber durchaus beabsichtigt. Wer Einzahlungen versäumt, muss je nach Regelung eine Strafgebühr bezahlen oder bekommt diese von seinem Guthaben abgezogen. Bei anhaltendem Verzug beim Sparen sehen viele Klubs einen Ausschluss des Mitglieds vor. Oft sind aber auch Regelungen für soziale Notlagen vereinbart, die eine Sparpause ermöglichen.

Kassierer

In regelmäßigen Abständen, zum Beispiel einmal pro Woche, wird der Sparschrank von einem oder zwei festgelegten Kassierern geöffnet. Alle Sparfächer werden geleert, der Inhalt gezählt, und der Vorgang in einer Kladde dokumentiert, so dass die Höhe der Einlagen jedes Mitgliedes aufgezeichnet ist. Die Spareinlagen werden dann unverzüglich auf ein verzinstes Konto bei einer Bank eingezahlt. Übersteigt das Guthaben dort einen festgelegten Wert, kann ein Übertrag zu einem Festgeldkonto erfolgen, das einen höheren Zinssatz ermöglicht.[4]

Auszahlungsfeier

Am Ende eines Sparjahres, viele Klubs legen diesen Termin in die Vorweihnachtszeit, findet die Auszahlung der Spareinlagen im festlichen Rahmen statt. Ob die gesamte Spareinlage ausgezahlt oder ein Teil davon zu den Kosten der Feier herangezogen wird, ist unterschiedlich geregelt. In fast allen Fällen werden Aufnahmegebühren (soweit vereinbart), Strafgelder und Zinsen in die Auszahlungsfeier investiert. Die Feiern können im „Vereinslokal“ oder in einem anderen Rahmen stattfinden; in jedem Sparklub entwickeln sich zu deren Gestaltung eigene Formen und Traditionen. Manche Gemeinschaften veranstalten statt einer Feier einen gemeinsamen Ausflug, andere machen beides. Auch die Veranstaltung einer Tombola zur Aufbesserung des Budgets für die Auszahlungsfeierlichkeiten ist denkbar.[4]

Der Sparschrank als Corpus Delicti

Sowohl die Bargeldbestände im Sparschrank als auch die Konten der Sparvereine waren und sind manchmal kriminellen Zugriffen ausgesetzt. So sind die Schränke bei Einbrüchen in Gaststätten bevorzugtes Ziel von Dieben, die den Schrank öffnen oder gar mitnehmen, um sich des enthaltenen Bargeldes zu bemächtigen.[13] Die robusten Behälter besitzen keine mit einem Tresor vergleichbare Materialstärke, so dass Aufbrüche die typische Folge eines Einbruchs sind. Viele Sparkästen tragen aber eine Seriennummer, um sie bei Auffinden von Diebesgut zuordnen zu können. Die Sparvereine oder der Gastwirt können das Risiko eines Einbruchs durch Abschluss einer Versicherung absichern.

Ein krimineller „Klassiker“ ist der Fall des „durchgebrannten Kassierers“, also die Unterschlagung von Geldern durch Funktionäre des Sparclubs. Obwohl die meisten Spargemeinschaften vor derartigen Totalverlusten verschont bleiben, gibt es immer wieder Berichte über Kassierer, die der Versuchung des Zugriffs auf fünfstellige Geldbeträge nicht widerstehen können und sich an den Sparbeständen vergreifen.[14] Das von vielen Vereinen angewandte Vier-Augen-Prinzip, also die Beauftragung von zwei Kassierern, die nur gemeinsam handlungsfähig sind, soll derartige Vorfälle ausschließen.

Verweise

Einzelnachweise

- ↑ Paul Kroha: Sparbüchsen aller Zeiten, Günter Wagner Verpackungswerke Hannover 1939, S. 40

- ↑ Vereinssparen, S. 6

- ↑ Karl Eugen Ritter: Der Sparvertrag auf den Namen eines Dritten, Dissertation der juristischen Fakultät der Friedrich-Alexander-Universität zu Erlangen, 1960, S.13

- ↑ a b c d e Immer Flüssig, ZEIT-magazin

- ↑ Unternehmenswebsite der Nordia GmbH & Co. Spezialfabrik für Spareinrichtungen KG, abgerufen 28. September 2009

- ↑ Website des Heimatvereins Achim, abgerufen am 18. September 2009

- ↑ Vereinssparen, S. 9

- ↑ Vereinssparen, S. 17

- ↑ Vereinssparen, S. 29

- ↑ Vereinssparen, S. 14

- ↑ Weihnachtsgeld dank Sparschrank, Saarbrücker Zeitung vom 9. September 2008, online abgerufen am 2. Oktober 2009

- ↑ Pressemitteilung der Nordia GmbH vom 1. Oktober 2002

- ↑ Zahlreiche Zeitungs- und Onlinemeldungen zeugen von dieser Art der Kriminalität, Beispielhaft [1], [2], [3]

- ↑ Presseberichte zu einschlägigen Fällen, beispielhaft [4], [5], [6]

Literatur

- Vereinssparen: Merkblatt für das Vereins- und Clubsparen. Sparkassenverlag, Stuttgart, 1953

- Freddie Röckenhaus und Goggi Strauss: Immer Flüssig. Artikel im ZEIT-magazin Nr. 45 vom 1. November 1991

Weblinks

-

Commons: Sparschrank – Sammlung von Bildern, Videos und Audiodateien

Commons: Sparschrank – Sammlung von Bildern, Videos und Audiodateien - Mustersatzung für einen Sparverein

- Bild eines modernen, rot lackierten Blechsparschranks

Kategorien:- Geldbehälter

- Kundeneinlage

{kind=link}

Wikimedia Foundation.