- Chi Quadrat Test

-

Mit dem χ2-Test (Chi-Quadrat-Test) untersucht man Verteilungseigenschaften einer statistischen Grundgesamtheit.

Man unterscheidet vor allem die beiden Tests:

- Verteilungstest oder Anpassungstest: Hier wird geprüft, ob vorliegende Daten auf eine bestimmte Weise verteilt sind.

- Unabhängigkeitstest: Hier wird geprüft, ob zwei Merkmale stochastisch unabhängig sind.

Inhaltsverzeichnis

Verteilungstest

Man betrachtet ein statistisches Merkmal x, dessen Wahrscheinlichkeiten in der Grundgesamtheit unbekannt sind. Es wird bezüglich der Wahrscheinlichkeiten von x eine vorläufig allgemein formulierte Nullhypothese

- H0: Das Merkmal x hat die Wahrscheinlichkeitsverteilung Fo(x)

aufgestellt.

Vorgehensweise

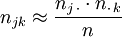

Die n Beobachtungen von x liegen in m verschiedenen Kategorien j (j = 1, …, m) vor. Treten bei einem Merkmal sehr viele Ausprägungen auf, fasst man sie zweckmäßigerweise in m Klassen zusammen und fasst die Klassenzugehörigkeit als j-te Kategorie auf. Die Zahl der Beobachtungen in einer Kategorie ist die beobachtete Häufigkeit nj.

Man überlegt sich nun, wie viele Beobachtungen im Mittel in einer Kategorie liegen müssten, wenn x tatsächlich die hypothetische Verteilung hat. Dazu berechnet man zunächst die Wahrscheinlichkeit Fo(x)j, dass x in diese Kategorie fällt.

ist die unter H0 zu erwartende Häufigkeit.

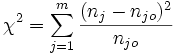

Die Prüfgröße für den Test ist

.

.

Die Prüfgröße χ2 ist bei ausreichend großen nj annähernd χ2-verteilt mit m-1 Freiheitsgraden.

Wenn die Nullhypothese wahr ist, sollte der Unterschied zwischen der beobachteten und der theoretisch erwarteten Häufigkeit klein sein. Also wird H0 bei einem hohen Prüfgrößenwert abgelehnt, der Ablehnungsbereich für H0 liegt rechts.

Bei einem Signifikanzniveau α wird H0 abgelehnt, wenn χ2 > χ2(1-α; m-1), dem (1-α)-Quantil der χ2-Verteilung mit m-1 Freiheitsgraden ist.

Es existieren Tabellen für die χ2-Schwellenwerte in Abhängigkeit von der Anzahl der Freiheitsgrade und vom gewünschten Signifikanzniveau, z. B. [1] oder (knapper) [2].

Soll die Sicherheitsschwelle (= Signifikanzniveau), die zu einem bestimmten χ2 gehört, bestimmt werden, so muss in der Regel aus der Tabelle ein Zwischenwert berechnet werden. Dazu verwendet man logarithmische Interpolation.

Besonderheiten

Schätzung von Verteilungsparametern

Im allgemeinen gibt man bei der Verteilungshypothese die Parameter der Verteilung an. Kann man diese nicht angeben, müssen sie aus der Stichprobe geschätzt werden. Hier geht bei der χ2-Verteilung pro geschätztem Parameter ein Freiheitsgrad verloren. Sie hat also m-w-1 Freiheitsgrade mit w als Zahl der geschätzten Parameter.

Mindestgröße der erwarteten Häufigkeiten

Damit die Prüfgröße als annähernd χ2-verteilt betrachtet werden kann, muss jede erwartete Häufigkeit eine gewisse Mindestgröße betragen. Verschiedene Lehrwerke setzen diese bei 1 oder 5 an. Ist die erwartete Häufigkeit zu klein, können gegebenenfalls mehrere Klassen zusammengefasst werden, um die Mindestgröße zu erreichen.

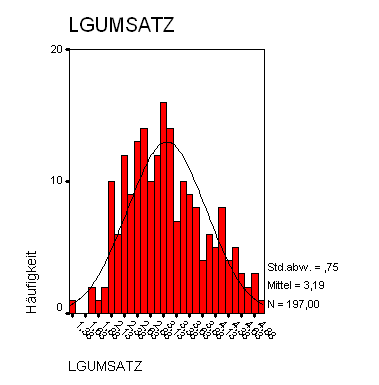

Beispiel zu Anpassungstest

Es liegen von ca. 200 börsennotierten Unternehmen die Umsätze vor. Das folgende Histogramm zeigt ihre Verteilung.

Es sei x: Umsatz eines Unternehmens [Mio. €].

Es soll nun die Hypothese getestet werden, dass x normalverteilt ist.

Da die Daten in vielen verschiedenen Ausprägungen vorliegen, wurden sie in Klassen eingeteilt. Es ergab sich die Tabelle:

Klasse Intervall Beobachtete Häufigkeit j über bis nj 1 … 0 0 2 0 5000 148 3 5000 10000 17 4 10000 15000 5 5 15000 20000 8 6 20000 25000 4 7 25000 30000 3 8 30000 35000 3 9 35000 ... 9 Summe 197 Da keine Parameter vorgegeben werden, werden sie aus der Stichprobe ermittelt. Es sind geschätzt

und

Es wird getestet:

-

- H0: X ist normalverteilt mit dem Erwartungswert μ = 6892 und der Varianz σ2 = 149842.

Um die erwarteten Häufigkeiten zu bestimmen, werden zunächst die Wahrscheinlichkeit berechnet, dass X in die vorgegebenen Klassen fällt. Es sei Φ(x|6892;149842) die Verteilungsfunktion der oben angegebenen Normalverteilung an der Stelle x. Man errechnet dann

- …

Daraus ergeben sich die erwarteten Häufigkeiten

- …

Es müssten also beispielsweise ca. 25 Unternehmen im Mittel einen Umsatz zwischen 0 und 5000 € haben, wenn das Merkmal Umsatz tatsächlich normalverteilt ist.

Die erwarteten Häufigkeiten sind zusammen mit den beobachteten Häufigkeiten in der folgenden Tabelle aufgeführt.

Klasse Intervall Beobachtete Häufigkeit Wahrscheinlichkeit Erwartete Häufigkeit j über bis nj Fjo njo 1 … 0 0 0,3228 63,59 2 0 5000 148 0,1270 25,02 3 5000 10000 17 0,1324 26,08 4 10000 15000 5 0,1236 24,35 5 15000 20000 8 0,1034 20,36 6 20000 25000 4 0,0774 15,25 7 25000 30000 3 0,0519 10,23 8 30000 35000 3 0,0312 6,14 9 35000 … 9 0,0303 5,98 Summe 197 1,0000 197,00 Die Prüfgröße wird jetzt folgendermaßen ermittelt:

Bei einem Signifikanzniveau α = 0,05 liegt der kritische Wert der Testprüfgröße bei χ2(0,95;9-3=6) = 12,59. Da χ2 > 12,59 ist, wird die Hypothese abgelehnt. Man kann davon ausgehen, dass das Merkmal Umsatz nicht normalverteilt ist.

Ergänzung

Die Daten wurden logarithmiert. Ein Normalverteilungstest dieser Daten wurde bei einem Signifikanzniveau von 0,05 nicht abgelehnt.

Das folgende Histogramm zeigt die Verteilung der logarithmierten Daten.

Unabhängigkeitstest

Siehe auch: Vierfeldertest

Der Unabhängigkeitstest ist ein Signifikanztest auf Unabhängigkeit in der Kontingenztafel.

Man betrachtet zwei statistische Merkmale x und y, die beliebig skaliert sein können. Man interessiert sich dafür, ob die Merkmale stochastisch unabhängig sind. Es wird die Nullhypothese

- H0: Das Merkmal x ist vom Merkmal y stochastisch unabhängig.

aufgestellt.

Vorgehensweise

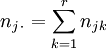

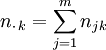

Die Beobachtungen von x liegen in m Kategorien j (j = 1, …, m) vor, die des Merkmals y in r vielen Kategorien k (k = 1, …, r) vor. Treten bei einem Merkmal sehr viele Ausprägungen auf, fasst man sie zweckmäßigerweise zu Klassen j zusammen und fasst die Klassenzugehörigkeit als j-te Kategorie auf. Es gibt insgesamt n viele paarweise Beobachtungen von x und y, die sich auf m×r Kategorien verteilen.

Konzeptionell ist der Test so aufzufassen:

Man betrachte zwei diskrete Zufallsvariablen X und Y, deren gemeinsame Wahrscheinlichkeiten in einer Wahrscheinlichkeitstabelle dargestellt werden können.

Man zählt nun, wie oft die j-te Ausprägung von X zusammen mit der k-ten Ausprägung von Y auftritt. Die beobachteten gemeinsamen absoluten Häufigkeiten njk können in einer zweidimensionalen Häufigkeitstabelle mit m Zeilen und r Spalten eingetragen werden.

-

Merkmal y Σ Merkmal x 1 2 … k … r nj. 1 n11 n12 ... n1k ... n1r n1. 2 n21 n22 … n2k … n2r n2. … … … … … … … … j … … … njk … … … … … … … … … … … m nm1 nm2 … nmk … nmr nm. Σ n.1 n.2 … n.k … n.r n

Die Zeilen- bzw. Spaltensummen ergeben die absoluten Randhäufigkeiten nj. bzw. n.k als

und

und

Entsprechend sind die gemeinsamen relative Häufigkeiten pjk = njk/n und die relativen Randhäufigkeiten pj. = nj./n und p.k = n.k/n .

Wahrscheinlichkeitstheoretisch gilt: Sind zwei Ereignisse A und B stochastisch unabhängig, ist die Wahrscheinlichkeit für ihr gemeinsames Auftreten gleich dem Produkt der Einzelwahrscheinlichkeiten:

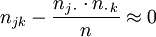

Man überlegt sich nun, dass analog zu oben bei stochastischer Unabhängigkeit von x und y auch gelten müsste

,

,

mit n multipliziert entsprechend

oder auch

oder auch

.

.

Sind diese Differenzen für sämtliche j, k klein, kann man vermuten, dass x und y tatsächlich stochastisch unabhängig sind.

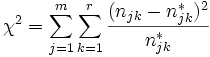

Setzt man für die erwartete Häufigkeit bei Vorliegen von Unabhängigkeit

resultiert aus der obigen Überlegung die Prüfgröße für den Unabhängigkeitstest

.

.

Die Prüfgröße χ2 ist bei ausreichend großen erwarteten Häufigkeiten njk* annähernd χ2-verteilt mit (m-1)(r-1) Freiheitsgraden.

Wenn die Prüfgröße klein ist, wird vermutet, dass die Hypothese wahr ist. Also wird H0 bei einem hohen Prüfgrößenwert abgelehnt, der Ablehnungsbereich für H0 liegt rechts.

Bei einem Signifikanzniveau α wird H0 abgelehnt, wenn χ2 > χ2(1-α; (m-1)(r-1)), dem (1-α)-Quantil der χ2-Verteilung mit (m-1)(r-1) Freiheitsgraden ist.

Besonderheiten

Damit die Prüfgröße als annähernd χ2-verteilt betrachtet werden kann, muss jede erwartete Häufigkeit eine gewisse Mindestgröße betragen. Verschiedene Lehrwerke setzen diese bei 1 oder 5 an. Ist die erwartete Häufigkeit zu klein, können gegebenenfalls mehrere Klassen zusammengefasst werden, um die Mindestgröße zu erreichen.

Beispiel zu Unabhängigkeitstest

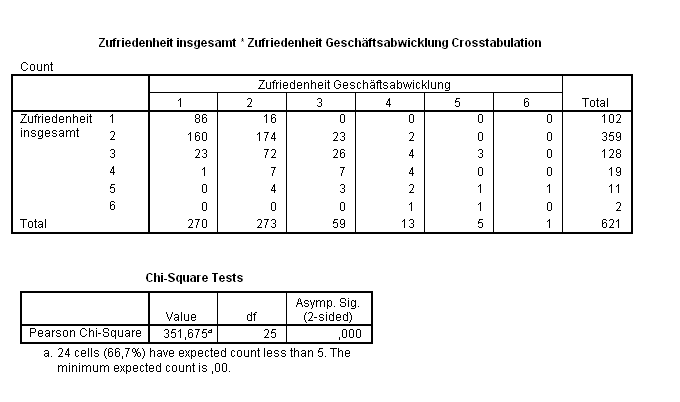

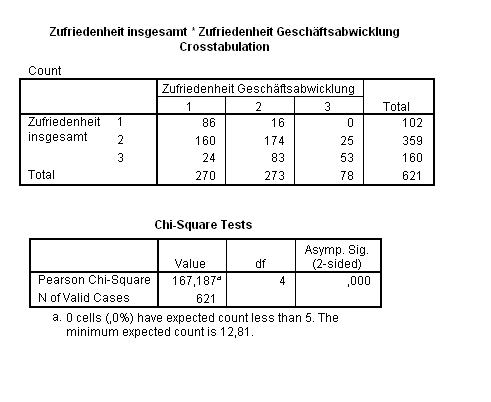

Im Rahmen des Qualitätsmanagements wurden die Kunden einer Bank befragt, unter anderem nach ihrer Zufriedenheit mit der Geschäftsabwicklung und nach der Gesamtzufriedenheit. Der Grad der Zufriedenheit richtete sich nach dem Schulnotensystem.

Aus den Daten ergibt sich die folgende Kreuztabelle der Gesamtzufriedenheit von Bankkunden versus ihrer Zufriedenheit mit der Geschäftsabwicklung. Man sieht, dass einige erwartete Häufigkeiten zu klein waren.

Eine Reduzierung der Kategorien auf jeweils drei ergab methodisch korrekte Ergebnisse.

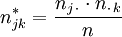

Die folgende Tabelle enthält die erwarteten Häufigkeiten njk*, die sich so berechnen:

Merkmal y Merkmal x 1 2 3 Σ 1 44,35 44,84 12,81 102 2 156,09 157,82 45,09 359 3 69,57 70,34 20,10 160 Σ 270 273 78 621 Die Prüfgröße wird dann folgendermaßen ermittelt:

Bei einem α = 0,05 liegt der kritische Wert der Testprüfgröße bei χ2(0,95; 4) = 9,488. Da χ2 > 9,488 ist, wird die Hypothese signifikant abgelehnt, man vermutet also, dass die Gesamtzufriedenheit von der Zufriedenheit mit der Geschäftsabwicklung beeinflusst wurde.

Tabelle der Quantile der Chi-Quadrat-Verteilung

Die Tabelle zeigt die wichtigsten Quantile der Chi-Quadrat-Verteilung. In der linken Spalte sind die Freiheitsgrade und in der oberen Zeile die (1-alpha)-Niveaus eingetragen. Ablesebeispiel: Das Quantil der Chi-Quadrat-Verteilung bei 2 Freiheitsgraden und einem alpha-Niveau von 1% beträgt 9,21.

-

1-α f 0,900 0,950 0,975 0,990 0,995 0,999 1 2,71 3,84 5,02 6,63 7,88 10,83 2 4,61 5,99 7,38 9,21 10,60 13,82 3 6,25 7,81 9,35 11,34 12,84 16,27 4 7,78 9,49 11,14 13,28 14,86 18,47 5 9,24 11,07 12,83 15,09 16,75 20,52 6 10,64 12,59 14,45 16,81 18,55 22,46 7 12,02 14,07 16,01 18,48 20,28 24,32 8 13,36 15,51 17,53 20,09 21,95 26,12 9 14,68 16,92 19,02 21,67 23,59 27,88 10 15,99 18,31 20,48 23,21 25,19 29,59 11 17,28 19,68 21,92 24,72 26,76 31,26 12 18,55 21,03 23,34 26,22 28,30 32,91 13 19,81 22,36 24,74 27,69 29,82 34,53 14 21,06 23,68 26,12 29,14 31,32 36,12 15 22,31 25,00 27,49 30,58 32,80 37,70 16 23,54 26,30 28,85 32,00 34,27 39,25 17 24,77 27,59 30,19 33,41 35,72 40,79 18 25,99 28,87 31,53 34,81 37,16 42,31 19 27,20 30,14 32,85 36,19 38,58 43,82 20 28,41 31,41 34,17 37,57 40,00 45,31 21 29,62 32,67 35,48 38,93 41,40 46,80 22 30,81 33,92 36,78 40,29 42,80 48,27 23 32,01 35,17 38,08 41,64 44,18 49,73 24 33,20 36,42 39,36 42,98 45,56 51,18 25 34,38 37,65 40,65 44,31 46,93 52,62 26 35,56 38,89 41,92 45,64 48,29 54,05 27 36,74 40,11 43,19 46,96 49,64 55,48 28 37,92 41,34 44,46 48,28 50,99 56,89 29 39,09 42,56 45,72 49,59 52,34 58,30 30 40,26 43,77 46,98 50,89 53,67 59,70 40 51,81 55,76 59,34 63,69 66,77 73,40 50 63,17 67,50 71,42 76,15 79,49 86,66 60 74,40 79,08 83,30 88,38 91,95 99,61 70 85,53 90,53 95,02 100,43 104,21 112,32 80 96,58 101,88 106,63 112,33 116,32 124,84 90 107,57 113,15 118,14 124,12 128,30 137,21 100 118,50 124,34 129,56 135,81 140,17 149,45 200 226,02 233,99 241,06 249,45 255,26 267,54 300 331,79 341,40 349,87 359,91 366,84 381,43 400 436,65 447,63 457,31 468,72 476,61 493,13 500 540,93 553,13 563,85 576,49 585,21 603,45

Siehe auch

Weblinks

Wikimedia Foundation.