- Einkommensteuer (Österreich)

-

Die Einkommensteuer (ESt.) in Österreich ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Sie ist eine gemeinschaftliche Bundesabgabe, die am Einkommen anknüpft. Das Steueraufkommen wird zwischen Bund, Ländern und Gemeinden aufgeteilt (Finanzausgleich).

Inhaltsverzeichnis

Geschichte

Historisch beruht das österreichische Einkommensteuerrecht auf dem Einkommensteuergesetz des Deutschen Reiches, dessen Geltungsbereich 1938 durch den Anschluss Österreichs ausgedehnt wurde. Nach dem Zweiten Weltkrieg wurde das Gesetz wiederverlautbart und in den Jahren 1967, 1972 und 1988 neu gefasst. Die derzeit gültige Version ist das Einkommensteuergesetz 1988, das am 7. Juli 1988 kundgemacht wurde, mit zahlreichen Novellen.[1]

Einkunftsarten

Das österreichische Einkommensteuerrecht kennt sieben Einkunftsarten[2]:

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus selbständiger Arbeit

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus nichtselbständiger Arbeit

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte

Steuersätze

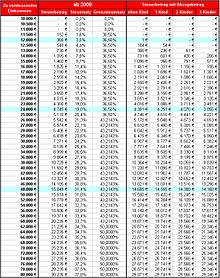

Einkommensteuertarif 2009 in Österreich

Einkommensteuertarif 2009 in Österreich

Im Einkommensteuertarif Österreichs gibt es vier Tarifzonen (drei Progressionsstufen).

Von 2005 und bis 2009 galten folgende Grenzsteuersätze:

- 0,00 % für Einkommensteile zwischen 0 und 10.000 Euro jährlich

- 38,333 % für Einkommensteile zwischen 10.000 und 25.000 Euro jährlich

- 43,596 % für Einkommensteile zwischen 25.000 und 51.000 Euro jährlich

- 50 % für Einkommensteile über 51.000 Euro jährlich

Mit der Steuerreform 2009 wurde der Tarif ab dem Jahr 2009 abgesenkt:

- 0,00 % für Einkommensteile zwischen 0 und 11.000 Euro jährlich

- 36,5 % für Einkommensteile zwischen 11.000 und 25.000 Euro jährlich

- 43,2143 % für Einkommensteile zwischen 25.000 und 60.000 Euro jährlich

- 50 % für Einkommensteile über 60.000 Euro jährlich

Berechnung des individuellen Steuerbetrages

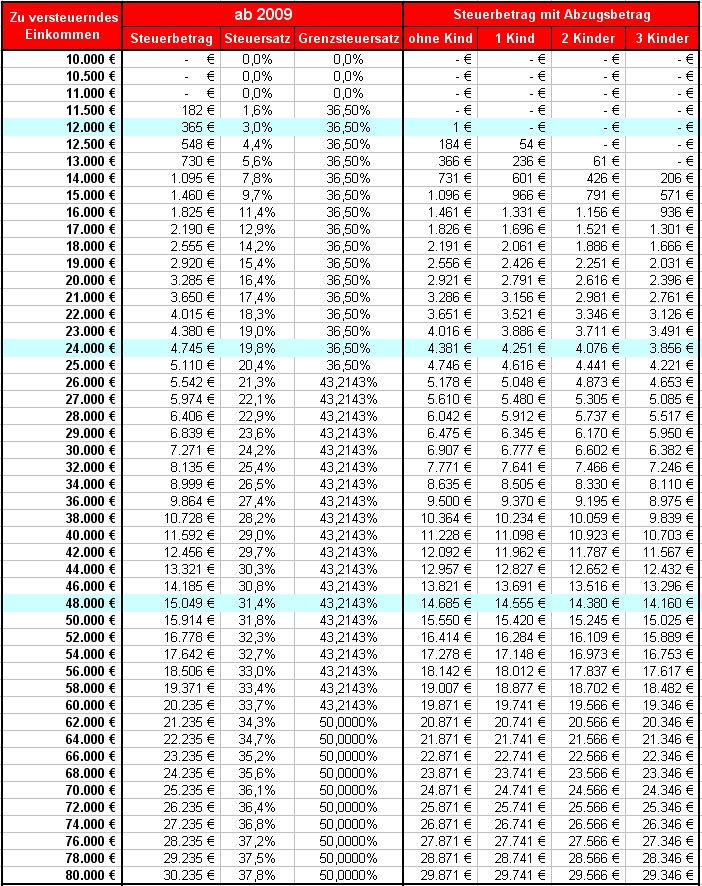

Einkommensteuertabelle Österreich ab 2009

Einkommensteuertabelle Österreich ab 2009Das zu versteuernde Einkommen[3] (zvE) wird zunächst einer Tarifzone zugeordnet. Sodann lässt sich der Steuerbetrag (StB) nach der entsprechenden Formel[4] berechnen. Danach sind noch die individuellen Absetzbeträge[5] vom errechneten Steuerbetrag zu subtrahieren.

Ab 1. Jänner 2009 gelten folgende Formeln:

Nullzone: Grundfreibetrag Bis zu einem zvE von 11.000 € fällt keine Steuer an.

Erste Stufe: zvE von 11.001 € bis 25.000 €

Vom zvE muss der Eckwert, bei dem die Stufe beginnt, abgezogen werden, weil die Berechnung nur den darüber hinausgehenden zvE-Teil betrifft.

Dabei ist

, also der in der ersten Stufe gültige Grenzsteuersatz.

, also der in der ersten Stufe gültige Grenzsteuersatz.Zweite Stufe: zvE von 25.001 € bis 60.000 €

Dabei ist

, also der in der zweiten Stufe gültige Grenzsteuersatz.

, also der in der zweiten Stufe gültige Grenzsteuersatz.Die Zahl 5.110 entspricht dem Steuerbetrag der ersten Stufe, der zum Betrag dieser Stufe hinzu addiert wird.

Dritte Stufe: zvE ab 60.001 €

Die Zahl 20.235 entspricht dem Steuerbetrag der ersten beiden Stufen, der zum Betrag der dritten Stufe hinzu addiert wird.

Nach dieser Berechnung müssen noch die Absetzbeträge subtrahiert werden!

Besonderheiten

Von hoher Praxisrelevanz ist die Bestimmung, dass Sonderzahlungen (das sind im Wesentlichen das 13. und 14. Monatsgehalt) bis zu einem Sechstel der „normalen“ Einkünfte aus nichtselbständiger Arbeit pauschal mit nur 6 % besteuert werden, ohne betragliche Obergrenze (Jahressechstel). Ähnliche Bestimmungen gelten für Abfertigungen bei Beendigung eines Arbeitsverhältnisses.

Von Kapitalerträgen werden (im Regelfall) 25 % als Quellensteuer (Kapitalertragsteuer) von den Banken einbehalten. Dies stellt eine Endbesteuerung mit Abgeltungswirkung dar. Auf Antrag können Kapitaleinkünfte auch mit einem niedrigeren Tarifsteuersatz besteuert werden. Ausländische Kapitaleinkünfte ohne KESt-Abzug sind ebenfalls nur mit 25 % steuerpflichtig. Dividenden unterliegen unter bestimmten Voraussetzungen dem Halbsatzverfahren, bei dem nur der halbe Steuersatz angewandt wird.

Es wurde eine Individualbesteuerung eingeführt und somit das vormalige Ehegatten- oder Familiensplittung abgeschafft. Die steuerliche Unterstützung von Familien beschränkt sich auf einen Absetzbetrag für Alleinerzieher bzw. Alleinverdiener.

Fahrtkosten zwischen Wohnung und Arbeitsstätte sind bei einer Entfernung bis 20 km für nichtselbständig Beschäftigte im Regelfall nicht abzugsfähig, sondern werden durch einen pauschalen „Verkehrsabsetzbetrag“ steuerlich berücksichtigt.

Spenden an gemeinnützige Organisationen sind bis zur Höhe von 10% des Vorjahreseinkommens abzugsfähig. Eine Liste von Organisationen, die als gemeinnützig eingestuft werden, wird jährlich vom Finanzministerium veröffentlicht.

Einzelnachweise

- ↑ Gesetzestext EStG Österreich

- ↑ vgl. § 2 Abs. 3 EStG

- ↑ vgl. § 2 Abs. 2 EStG

- ↑ vgl. § 33 Abs. 1 EStG

- ↑ vgl. § 33 Abs. 2 EStG

Weblinks

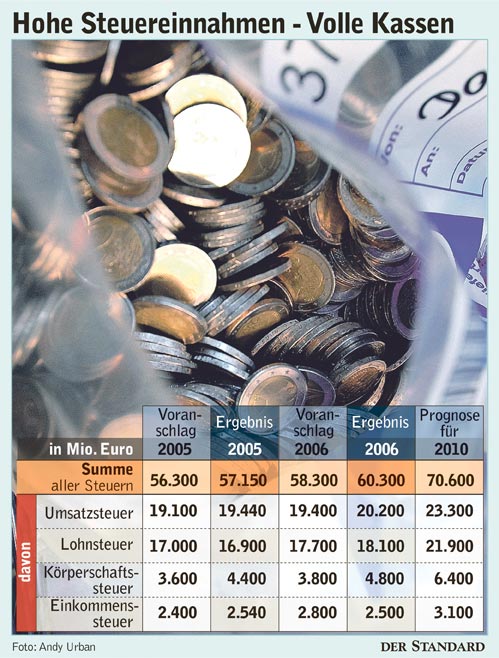

- Steuereinnahmen in Österreich 2005 und 2006

- Steuerstatistiken der Statistik Austria

- HELP.gv.at: Einkommen

- Unternehmensserviceportal (USP): Einkommensteuer – Information für Einsteiger

Bitte den Hinweis zu Rechtsthemen beachten!

{kind=link}

Wikimedia Foundation.