- Kindergrundfreibetrag

-

Inhaltsverzeichnis

Allgemeines

In Deutschland steht bei der Veranlagung zur Einkommensteuer nach § 32 EStG für jedes zu berücksichtigende Kind dem Steuerpflichtigen ab 2009 pro Jahr ein Freibetrag von 1.932 Euro für das sächliche Existenzminimum des Kindes (Kinderfreibetrag) zu. Die Bundesregierung beziffert das sächliche Existenzminimum für Kinder im Siebenten Existenzminimumbericht (BT-Drs. 16/11065) auf 3.864 Euro pro Jahr.[1] Im Sechsten Existenzminimumbericht (BT-Drs. 16/3265) war für das Berichtsjahr 2008 ein Betrag in Höhe von 3.648 Euro pro Jahr als sächliches Existenzminimum für Kinder ausgewiesen.[2]

- Hauptartikel: Grundfreibetrag (Existenzminimumberichte der Bundesregierung)

Daneben wird für jedes Kind pro Jahr ein Freibetrag von 1.080 Euro für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf des Kindes bei der Berechnung des zu versteuernden Einkommens abgezogen.

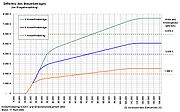

Entwicklung der Kinderfreibeträge

Entwicklung der KinderfreibeträgeBei Ehegatten, die zusammen zur Einkommensteuer veranlagt werden, verdoppeln sich die Beträge auf 3.864 Euro bzw. 2.160 Euro, wenn das Kind zu beiden Ehegatten in einem Kindschaftsverhältnis steht. Damit steht ab 2009 Eltern insgesamt ein Freibetrag von 6.024 Euro je Kind zu.

Ein Anspruch auf Freibeträge für Kinder besteht vom Geburtsmonat des Kindes an.

Kinderfreibeträge stellen noch keine Kinderförderung dar. Die steuerliche Freistellung des Existenzminimums für Kinder setzt lediglich ein Grundprinzip der Steuergerechtigkeit um, das auch z.B. für Erwachsene vom Verlauf des Steuertarifs berücksichtigt wird.

Beispiel:

Lediger mit Unterhaltspflicht für 1 Kind Jahreseinkommen 40.000 --> Steuer 9.095 €. /. 1/2 Kinderfreibetrag 3.012

= zu versteuerndes Einkommen 36.988 --> Steuer 8.024 € = Steuerersparnis aus 1/2 Kinderfreibetrag 1.071 € Anrechnung 1/2 Kindergeld 984 € zusätzliche Steuerersparnis 87 €

Eine Übertragung der Freibeträge für Kinder auf die Stief-/Großeltern ist mit Zustimmung (Anlage K) möglich.

In der Vergangenheit gab es in Deutschland mehrfach Pläne, Kinderfreibetrag und Grundfreibetrag durch einen sogenannten Kindergrundfreibetrag zu ersetzen, die letztendlich aber nie realisiert wurden. In diesem Modell würden Kinder, die in nennenswertem Umfang eigene Einkünfte haben, den Grundfreibetrag ganz oder teilweise selbst „verbrauchen“ und die Eltern nur noch dann einen Kinderfreibetrag in Anspruch nehmen können, wenn und soweit das Kind seinen (Kinder)grundfreibetrag nicht verbraucht hat. Die Verlagerung von Einkünften von den Eltern auf die Kinder verliert damit an Attraktivität. Hat das Kind keine eigenen Einkünfte, kann es seinen (Kinder)grundfreibetrag auf die Eltern übertragen.

Kinderfreibetrag und Kindergeld

Die steuerliche Entlastung des Einkommens, das für den Unterhalt eines Kindes aufzuwenden ist, wird in Deutschland in erster Linie über das Kindergeld bewirkt. Soweit das Kindergeld zur steuerlichen Entlastung nicht erforderlich ist, dient es der Förderung der Familien (§ 31 EStG).

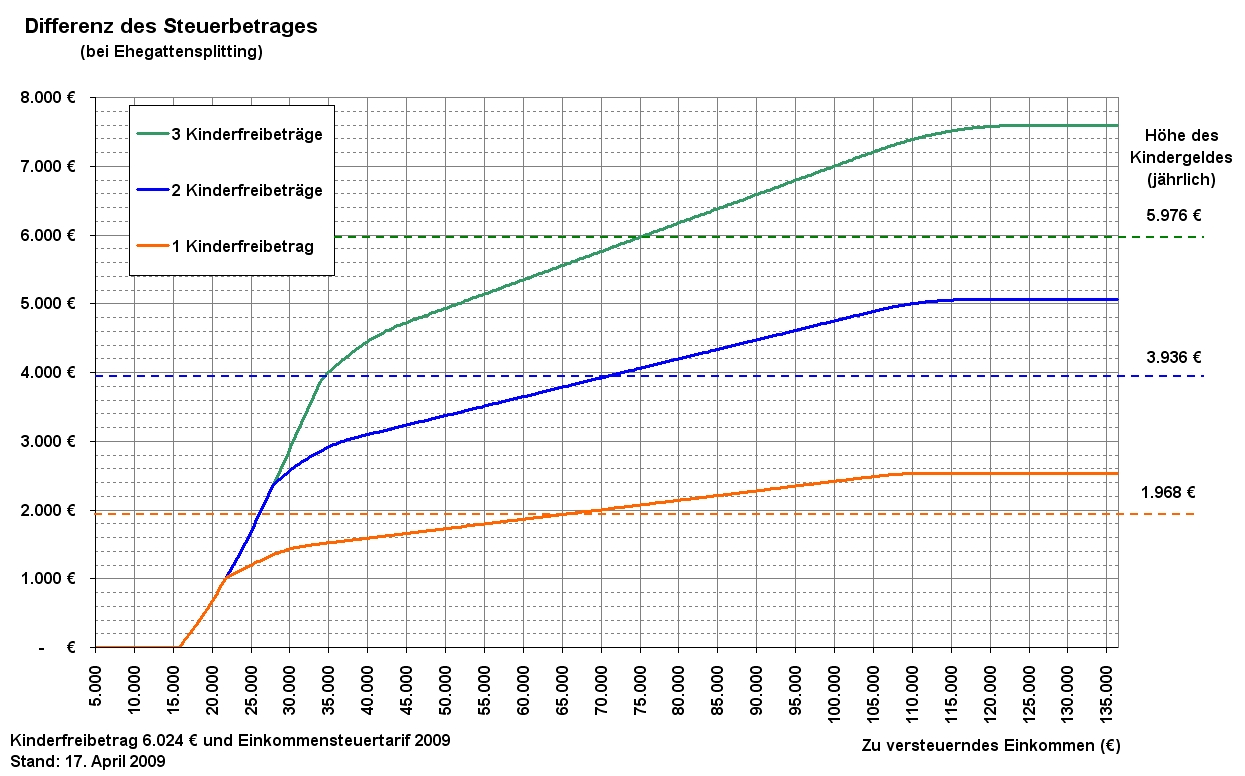

Steuerersparnis durch Kinderfreibeträge im Vergleich mit dem Kindergeld ab 1. Januar 2009

Steuerersparnis durch Kinderfreibeträge im Vergleich mit dem Kindergeld ab 1. Januar 2009Der Kinderfreibetrag wird wirksam, wenn sich dies bei der Ermittlung des zu versteuernden Einkommens als günstiger für den Steuerpflichtigen erweist als das (i.A. bereits bezogene) Kindergeld. Die Entlastungswirkung des Kinderfreibetrags (auf die Einkommensteuer) übersteigt bei Steuerpflichtigen, die nach der Splittingtabelle besteuert werden, ab einem zu versteuernden Einkommen von rund 67.000 Euro das Kindergeld; bei Besteuerung nach der Grundtabelle liegt die Grenze bei ca. 35.000 Euro (ab 1. Januar 2009 mit Kinderfreibetrag von 6024 Euro berechnet).

Über diesen Grenzen hinaus wird das Kindergeld auf die Steuerentlastung angerechnet. Seit 2004 genügt für die Anrechnung auf den Kinderfreibetrag der Anspruch auf Kindergeld, seit 2007 werden auch etwaige ausländische Ansprüche mit hinein gerechnet.

Dieses Zusammenspiel von Kindergeld und Kinderfreibetrag gilt nur für die Einkommensteuer. Bei der Berechnung des Solidaritätszuschlags und der Kirchensteuer werden immer die Freibeträge berücksichtigt.

Bescheinigung von Kindern auf der Lohnsteuerkarte

Für die Ermittlung der Bemessungsgrundlage zur Berechnung der Kirchensteuer und des Solidaritätszuschlags beim Steuerabzug vom laufenden Arbeitslohn und beim Lohnsteuer-Jahresausgleich durch Arbeitgebende wird auf der Lohnsteuerkarte jeder Kinderfreibetrag von 1.932 Euro mit dem Zähler 0,5 und jeder Kinderfreibetrag von 3.864 Euro mit dem Zähler 1 berücksichtigt. Bei der Ermittlung der monatlichen Lohnsteuer werden die Kinderfreibeträge und die Freibeträge für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf hingegen nicht mehr berücksichtigt. Für Kinder von Eltern, die nicht miteinander verheiratet sind (zum Beispiel wenn Elternteile alleinstehend sind oder wenn ein Elternteil mit einem Dritten verheiratet ist), wird regelmäßig als Kinderfreibetragszahl 0,5 eingetragen.

Abweichend hiervon kann ein Kind auf der Lohnsteuerkarte eines Elternteils nur dann bei der Kinderfreibetragszahl mit dem Zähler 1 ohne besondere Prüfung berücksichtigt werden, wenn der andere Elternteil verstorben oder dessen Wohnsitz oder gewöhnlicher Aufenthalt nicht zu ermitteln oder der Vater des Kindes amtlich nicht feststellbar ist. Entsprechendes gilt, wenn der andere Elternteil voraussichtlich während des ganzen Kalenderjahres nicht unbeschränkt einkommensteuerpflichtig ist oder ein Kind allein nur von einem Elternteil angenommen wurde.

Darüber hinaus darf bei einem Elternteil für ein Kind auf der Lohnsteuerkarte anstelle des Kinderfreibetragszählers 0,5 der Zähler 1 eingetragen werden, wenn dieser Elternteil darlegen kann, dass die Voraussetzungen für eine Übertragung erfüllt sind und sich voraussichtlich nicht ändern werden. Kinder bis 18 Jahre, die zu Beginn des Jahres im Inland leben und deshalb hier unbeschränkt steuerpflichtig sind, werden regelmäßig durch die Gemeinde bei der Ausstellung der Lohnsteuerkarte berücksichtigt. Ist ein Kind bei ihnen nicht mit Wohnung gemeldet, müssen Sie der Gemeinde für dieses Kind eine steuerliche Lebensbescheinigung vorlegen, die nicht älter als drei Jahre ist. Eine solche Bescheinigung stellt auf Antrag eines Elternteils die Gemeinde aus, in der das Kind mit Wohnung gemeldet ist. Dem Antrag sind geeignete Unterlagen beizufügen, aus denen die Verwandtschaft ersten Grades mit dem Kind hervorgeht.

Siehe auch

- Kindergeld

- Kinderadditive

- Kinderzuschlag

- Ausbildungsfreibetrag

- Kinderbetreuungskosten

- Familiensplitting

- Familienleistungsausgleich

Einzelnachweise

- ↑ Siebenter Existenzminimumbericht: BT-Drucksache 16/11065; Unterrichtung durch die Bundesregierung: Bericht über die Höhe des Existenzminimums von Erwachsenen und Kindern für das Jahr 2010 (PDF-Datei, ca. 205 KB), 21. November 2008

- ↑ Sechster Existenzminimumbericht: BT-Drucksache 16/3265; Unterrichtung durch die Bundesregierung: Bericht über die Höhe des Existenzminimums von Erwachsenen und Kindern für das Jahr 2008 (PDF-Datei, ca. 198 KB), 02. November 2006

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.