- Marktzinsmethode

-

Die Marktzinsmethode (MZM) ist ein Verfahren zur Identifikation von Erfolgsquellen in der Bankkalkulation. Sie ermittelt den Ergebnisbeitrag eines Zinsgeschäftes im Vergleich zu einer Messlatte (Opportunität). Dabei wird jedem Bankgeschäft ein Kapitalmarktgeschäft mit gleichem Laufzeitverhalten (Fristenkongruenz) als Opportunitätsgeschäft gegenübergestellt. Gemäß dem Opportunitätsprinzip könnte statt der Kreditvergabe an einen Kunden das Geld am Kapitalmarkt angelegt werden. Statt der Entgegennahme von Spargeldern könnte sich die Bank das zur Refinanzierung notwendige Geld am Geld- und Kapitalmarkt ausleihen.

Grundidee und Zielsetzung

Zentrale Zielsetzung der Marktzinsmethode ist die Identifikation von Erfolgsquellen im Wertbereich der Bank und die Ermittlung der Ergebnisbeiträge von Einzelgeschäften (auf der Aktiv- und Passivseite). Die einzelgeschäftbezogene Bewertung wird anhand alternativer GKM-Geschäfte vorgenommen.

Vergleich zu traditionellen Verfahren

Während in traditionellen Verfahren (Poolmethode, Schichtenbilanzmethode) stets eine horizontale Verknüpfung von Aktiva und Passiva vorgenommen wird, wird bei der Marktzinsmethode der Geld- und Kapitalmarkt zwischen Aktiv- und Passivseite geschoben und dient als Vergleichsmaßstab für den Ergebnisbeitrag sowohl von Aktiv- als auch von Passivgeschäften.

Spaltung der Ergebnisbeiträge

Dadurch wird auch eine Spaltung der Ergebnisbeiträge in einen Konditions- und einen Strukturbeitrag möglich. Ersterer verdeutlicht die Höhe der Zinsüberschüsse der einzelnen Geschäfte und entspricht einer sogenannten Bruttomarge. Zweiterer verdeutlicht, welche zusätzlichen Gewinne sich durch Fristentransformation ergeben. Fristentransformation bedeutet im allgemeinen die revolvierende kurzfristige Refinanzierung langfristiger Ausleihungen.

Ausgangspunkt

Die Marktzinsmethode geht von der gängigen Investitionstheorie aus. Das Entscheidungskriterium auf vollkommenen Märkten unter Sicherheit ist der Kapitalwert (NPV). Die zu bewertende Investition wird mit einem äquivalenten Portefeuille aus Finanztiteln des Geld- und Kapitalmarktes bewertet.

Segmentierung von Märkten

Jedoch sind die Märkte segmentiert:

- Auf dem Interbankenmarkt herrscht ein vollständiger und vollkommener Geld- und Kapitalmarkt (was zwar eine Forderung der klassischen Investitionstheorie ist, aber keine Prämisse der Marktzinsmethode darstellt, denn diese beruht lediglich auf der Annahme eines Geld- und Kreditmarktes, auf dem die GKM-Papiere ausfallrisikofrei sind)

- Bankkunden haben jedoch nur indirekten Zugang über einen Finanzintermediär. Der Finanzintermediär verlangt eine Marktzugangsprämie, den Konditionsbeitragswert.

Der Beitrag aus der Fristentransformation ergibt sich durch Finanzierung langfristiger Kredite durch kurzfristige, revolvierende Einlagen.

Methode

Die Marktzinsmethode trennt den Erfolg aus der im Vergleich zum Geld- und Kapitalmarkt besseren Kondition im Kundengeschäft (dem Konditionsbeitrag) von dem Erfolg aus der Fristentransformation (dem Strukturbeitrag).

Konditionsbeitrag/Konditionsmarge

Die Konditionsmarge ist:

- die Konditionsmarge eines Aktivgeschäftes gleich der Differenz zwischen seinem Zinssatz und dem fristengleichen Kapitalmarktzinssatz

- die Konditionsmarge eines Passivgeschäftes gleich der Differenz zwischen dem fristengleichen Kapitalmarktzinssatz und dem Zinssatz des Passivgeschäftes.

Beispiel:

- GKM Zinssatz für 2 Jahre: 7%

- Kredit für 2 Jahre: 9%

Konditionsmarge: 2%

Konditionsmarge: 2% - Einlage 2 Jahre: 4% Konditionsmarge 3%

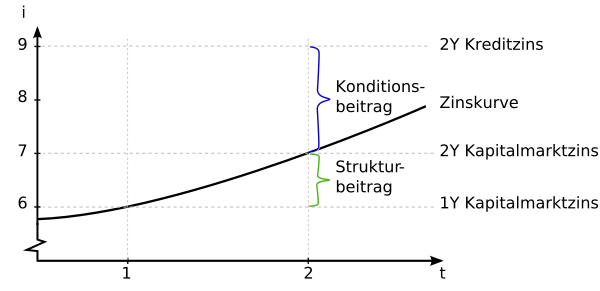

Strukturbeitrag/Strukturmarge

Eine Strukturmarge entsteht bei fristeninkongruenter Anlage und Refinanzierung.

Beispielhafte Darstellung des Konditionenbeitrags sowie des Strukturbeitrags (Aktiv)

Beispielhafte Darstellung des Konditionenbeitrags sowie des Strukturbeitrags (Aktiv)

Beispiel:

- Sollzins 9%, Habenzins 4%

- GKM Zinssatz für 2 Jahre: 7%

- GKM Zinssatz für 1 Jahr: 6%

Volumen: 1000

- Kredit für 2 Jahre: Sollzins (2 Jahre) - GKM-Zins (2 Jahre) = Konditionsmarge (aktiv): 9%-7% = +2%

Kond.marge(aktiv) · Volumen = Kond.beitrag (aktiv)  0,02·1000 = 20

0,02·1000 = 20- Einlage 1 Jahr: GKM-Zins (1 Jahr) - Habenzins (1 Jahr) = Konditionsmarge (passiv): 6%-4% = +2%

Kond.marge (passiv) · Volumen = Kond.beitrag (passiv) 0,02·1000 = 20- GKM 2 Jahre (7%) - GKM 1 Jahr (6%) = +1% entspricht der Strukturmarge.

Strukturmarge · Volumen = Strukturbeitrag = 10

Sollzins 9% · Volumen = Zinsertrag = 90Habenzins 4% · Volumen = Zinsaufwand = 40

Zinsertrag - Zinsaufwand = Zinsüberschuss = 50 = Strukturbeitrag + Kond.beitrag (ak) + Kond.beitrag (pa)

Berechnung der barwertigen KonditionsbeiträgeBsp.: Kredit-Betrag 100, 2 Jahre Laufzeit, Zins 10% p.a. Tilgung 50% p.a.

Zahlungsströme Zeitpunkt t0 t1 t2 Finanztitel 1 '-1 '1,06 Finanztitel 2 '-1 0,07 1,07 Kredit '-100 60 55 Ein äquivalentes Portefeuille ist ein Portefeuille mit gleicher Rückzahlung in t1 und t2 wie aus dem Kredit.

Lösung des Gleichungssystems

- 1,06x1 + 0,07x2 = 60

- 0x1 + 1,07x2 = 55

Konditionsbeitragswert des Kredits ist gleich der Differenz zwischen den Zahlungen aus diesem äquivalenten Portefeuille und dem Kredit zum Zeitpunkt t0:

- x1 + x2 − 100 = C0

Erweiterung der Gleichung um den Zahlungsausgleich durch die liquiditätswirksame Entnahme des KB-Barwertes C0

- C0 − x1 − x2 = − 100

Bei Gleichheit der Anlage- und Refinanzierungszinssätze zu den GKM-Zinssätzen kann man 100 + C0 so aufnehmen, dass die erforderliche Rückzhalungen de Kunden einbringen. Man muss aber nur 100 zahlen. C0 verbleibt als Konditionsbeitrags-Barwert.

Die Fristentransformation ist ein wesentlicher Unterschied zur gängigen Investitionstheorie.

Mechanismus

Die Differenz aus dem Kundenzins und dem Opportunitätszins, d.h. dem Zins auf dem Opportunitätsgeschäft bildet den Zinskonditionsbeitrag. Die komplementären Differenzen summiert über Aktiv- und Passivseite bilden den Strukturbeitrag. Der Strukturbeitrag beschreibt den Erfolg, den die Bank aufgrund der Fristentransformation erzielt. Ein einseitiger Fristenüberhang bedeutet aber immer auch ein Marktrisiko. Die Zinsstrukturkurve kann sich im Verlauf der Zeit in eine unerwartete Richtung entwickeln, was die Erfolgslage der Bank beeinträchtigen kann. Diese Marktrisiken können im Rahmen vom Bilanzstrukturmanagement durch entsprechende derivative Instrumente eliminiert werden. Die Kosten dieser Absicherung werden aber im Gegenzug den Strukturbeitrag mehr oder weniger aufzehren.

Alternative Berechnungsmöglichkeit des Konditionsbeitrags-Barwertes

Es werden die Annahmen der State-Preference-Theorie übernommen, wobei in deren einfachem Fall ein zukünftiger Zeitpunkt mehrere Zustände haben kann. Ein reines Wertpapier zahlt in einem Zustand 1 Geldeinheit aus. Der Preis in t0 ist dann der Zustandspreis.

Bei der Marktzinsmethode betrachten wir stattdessen mehrere zukünftige Zeitpunkt mit sicheren Zahlungen (ist abstrakt dasselbe). Ein reines Wertpapier (Zerobond unterschiedlicher Laufzeit) zahlt dann in einem Zeitpunkt 1 Geldeinheit. Die Zustandspreise interpretiert man als Abzinsungsfaktoren.

Berechnung des Kapitalwertes

Dazu dienen die Preise der Wertpapiere, Spotzinssätze sowie Terminzinssätze. Abzinsungsfaktoren lassen sich daraus ableiten (Diskontstruktur).

Es gibt 3 Methoden:

- Matrizen

- Inverse

Die Elemente der ersten Zeile der inversen Koeffizientenmatrix geben aus Sicht des Anfangszeitpunkts den Preis der „reinen Wertpapiere“ (synthetisch erzeugte Zerobonds) an, die jeweils in tn 1 GE und in allen anderen Zeitpunkten 0 Geldeinheiten auszahlen. Die Zahl n entspricht die Spaltennummer. Die erste Zeile der Inversen stellt die Abzinsungsfaktoren dar.

Periodischer Konditionsbeitrag

Es bestehen zwei Möglichkeiten:

- Entnahme des Konditionsbeitrages im Zeitpunkt t0

- Verteilung der effektiven Konditionsmarge auf der Zeitachse

Periodische Konditionsbeiträge: Konditionsmarge·undiskontierte Kapitalsaldo der einzelnen Perioden.

Effektive Konditionsmarge= Konditionsbeitrag/ Verrentungsbasis; sie dient der Verteilung der jeweils effektiv gebundenen Kapitals auf die einzelnen Laufzeitperioden.

Verrentungsbasis: Summe der Barwerte der Kapitalbasis

Kapitalbasis: Folge der effektiven Kapitalsalden, d.h. dem gebundenen Kapital der einzelnen Perioden .

Berechnung der Verrentungsbasis Zeitpunkt t0 t1 t2 Kapitalbasis 100 50 Abzinsungsfaktoren 0,943 0,873 Barwerte 94,3 43,6 Verrentungsbasis 137,98 - Daraus ergibt sich mit einem KB-Barwert von 4,61 eine effektive Konditionsmarge von 3,34%.

- Daraus ergeben sich die perdiodischen Konditionsbeiträge: 3,35 (100·0,0334) und 1,67 (50·0,0334).

- Daraus ergibt sich abgezinst wieder der Konditionsbeitragswert: 4,61 (3,34·0,943 + 1,67·0,873).

Fristentransformation und Strukturbeitrag

Banken können bei normaler Zinsstruktur durch revolvierende kurzfristige Refinanzierungen langfristiger Ausleihungen Zusatzgewinne erwirtschaften. Revolvierend heißt, dass die Einlagen nach der Rückzahlung immer wieder neu angenommen werden und der Bank damit immer wieder neue Mittel zufließen.

Es muss daher zwischen dem Teil des Zinsüberschusses:

- durch Konditionsgestaltung und

- durch Spekulation auf eine günstige Zinsentwicklung

unterschieden werden.

Periode 1

Strukturbeitrag in Periode 1 = (Zinsüberschuss) - (Zinsüberschuss bei Fristenkongruenz)

Periode 2

Strukturbeitrag in Periode 2 hängt von den dann geltenden Konditionen der Refinanzierung ab. Das ist der Zinssatz der neu aufzunehmenden Passivmittel.

Der Refinanzierungszinssatz kann

- entweder dem impliziten Terminzinssatz entsprechen

- oder vom impliziten Terminzinssatz abweichen.

Ergebnis

- Der implizite Terminzinssatz bedeutet lediglich eine Gewinnverschiebung zwischen den Perioden.

anderer Zinssatz bedeutet einen Barwert des Strukturbeitrages ungleich 0

Der implizite Terminzinssatz dient als Benchmark für Fristentransformationsentscheidungen.

Wir nehmen eine revolvierende Refinanzierung mit einjährigen GKM-Mitteln an sowie die Entnahme von Konditionsbeiträgen

Einfluss der Zinsstrukturkurve (ZSK)

Die Zinsstruktur beeinflusst den Strukturbeitrag wie folgt:

- Banken können bei normaler ZSK durch revolvierende kurzfristige Refinanzierungen langfristiger Ausleihungen anfänglich Zusatzgewinne erzielen (positiver Strukturbeitrag heute)

- flache ZSK: kein Strukturbeitrag

- inverse ZSK: negativer Strukturbeitrag

Nicht fristenkongruente Refinanzierung

Bei den Auswirkungen nicht fristenkongruenter Refinanzierung müssen zwei Fälle unterschieden werden:

- Der Refinanzierungssatz entspricht genau dem impliziten Terminzinssatz, der sich aus der Zinsstruktur in Zeitpunkt t0 errechnet..

- Die Kosten der Refinanzierung weichen vom impliziten Terminzinssatz ab. Der Barwert der Stukturbeiträge ist i. d. R. ungleich Null.

Sicherheit über zukünftige Zinssätze

Unter Sicherheit müssen die zukünftigen Kassazinssätze den jeweiligen aktuellen impliziten Terminzinssätzen entsprechen. Wäre diese Bedingung verletzt, bestände eine Arbitragemöglichkeit. Bei Gültigkeit der Bedingung ist der Barwert der Strukturbeiträge jedoch immer gleich Null (Konsistenzbedingung). Dies bedeutet, dass durch Fristentransformation lediglich Gewinne zwischen den Perioden verschoben, nicht aber zusätzliche Ergebnisbeiträge generiert werden.

- SBn: Strukturbeitrag in Periode tn

- AFn: Abzinsungsfaktor in Periode tn

Gültigkeit der Konsistenzbedingung beinhaltet demnach:

Alternative:

Strukturbeitrag in Periode t3 aus der Refinanzierung von 100.000 Euro resultiert durch einjährige Anlage in t2 relativ zu fristenkongruenter Refinanzierung über die dritte Anleihe.

Nachkalkulation

Die Nachkalkulation beinhaltet eine Kontrollfunktion. Sie deckt grundlegende Kalkulationsfehler auf. Sie gibt Hinweise auf Unwirtschaftlichkeiten durch z.B. periodenweise Soll-Ist-Vergleiche. Nachkalkulation des Zinsergebnisses, z.B. beim Treasury relevant, um das Fristentransformationsergebnis zu bestimmen. Die Nachkalkulation ist nicht erforderlich, um den Erfolg des Kundenberaters zu ermitteln. Der Konditionsbeitrag wird nur durch die GKM-Zinssätze im Zeitpunkt des Geschäftsabschlusses bestimmt. Die zukünftigen Zinssatzänderungen sind nicht vom Kundenberater zu verantworten. Der Konditionsbeitrag bleibt daher unbeeinflusst.

Kritik

Theorie

Ausgangspunkt der Marktzinsmethode ist die gängige Investitionstheorie, bei der die zu bewertende Investition durch ein äquivalentes Portefeuille aus Finanzmarkttiteln des Geld- und Kapitalmarktes gebildet wird.

- liquider Markt

- keine Transaktionskosten

- keine Unterschiede in der Ermittlung der Zinsstruktur aus Swapmärkten und von Kuponanleihen

Bei der Marktzinsmethode handelt es sich um ein in mehrfacher Hinsicht idealisiertes Modell, was aber in der Natur eines Modells liegt. Der Widerspruch zu anderen Modellen muss nicht zwangsweise bedeuten, dass dieses unbrauchbar ist.

Praxis

Anwendungsprobleme für die Marktzinsmethode ergeben sich aus der Erfordernissen der Gesamtbanksteuerung

- Maßnahmen zur Steuerung des Zinsänderungsrisikos

- Maßnahmen zur Steuerung der Liquidität

- Begrenztheit des Eigenkapitals

und aus diversen Marktunvollkommenheiten. Beispiele dafür sind

- Geld-Brief-Spannen: gespaltener Kapitalmarkt

- aufsichtsrechtliche Restriktionen

- sowie bei der Bewertung von zinsvariablen Geschäften: nur im Festzinsgeschäft anwendbar bzw. bis zum nächsten Anpassungstermin.

Anforderungen an bankbetriebliche Ergebnisinformationen

Trennung von Erfolgsquellen wird durch die Trennung in Konditionsbeitrag und Strukturbeitrag bei der Marktzinsmethode gewährleistet.

Die innerhalb der Marktzinsmethode verwendeten Daten sind hinreichend aktuell (GKM-Sätze) und entsprechend objektiv. Es handelt sich um Marktpreise.

Da der Konditionsbeitrag eines Kundengeschäftes nur durch die im Zeitpunkt des Geschäftsabschlusses zu beobachtenden GKM-Zinssätze determiniert ist, ergibt sich in der Vor- und Nachkalkulation bei Verwendung der entsprechenden Zinssätze derselbe Konditionsbeitrag.

Die Marktzinsmethode zieht zur Bewertung GKM-Geschäfte heran. Diese sind grundsätzlich auch durchführbar. Ein Problem ergibt sich insoweit, als die Marktzinsmethode einen vollkommenen und "spannenden" Geld- und Kapitalmarkt unterstellt. In der Realität können z.B. Laufzeit- und Volumensrestriktionen existieren.

Die Ergebnisinformationen der Marktzinsmethode sind sachlich richtig; allerdings beinhalten sie nicht alle bewertungsrelevanten Informationen, das nur das jeweilige Einzelgeschäft (nur zahlungsstrombezogen) und nicht die gesamte Kundenbeziehung betrachtet wird.

Die Marktzinsmethode stellt rechentechnisch keine besonders hohen Ansprüche.

Die Idee der Marktzinsmethode ist verständlich. Durch Vergleich der Zinssätze der Kundengeschäfte mit den bekanntzugebenden GKM-Zinssätzen ist die Berechnung des Konditionsbeitrages leicht nachzuvollziehen. Gleiches gilt für den Fristentransformationsbeitrag.

Kategorie:- Zinsgeschäft

Wikimedia Foundation.