- Aktienanleihe

-

Bei einer Aktienanleihe (auch Aktienandienungsanleihe, engl. reverse convertible bond oder equity linked bond) handelt es sich um ein strukturiertes Finanzprodukt. Ihr wichtigstes Ausstattungsmerkmal ist, dass der Emittent am Ende der Laufzeit das Recht hat, entweder den Nominalbetrag zu 100 % zurückzuzahlen oder eine bestimmte Anzahl an (vorher festgelegten) Aktien zu liefern. Zusätzlich erhält der Anleger während der Laufzeit eine oder mehrere Kuponzahlungen. Der Kupon ist in der Regel deutlich höher als bei einer herkömmlichen Anleihe.

Ist der Basiswert eine Aktie, spricht man von einer Aktienanleihe. Ist die Rückzahlung abhängig von der Entwicklung eines Index (z. B. des DAX), handelt es sich um eine Indexanleihe.

Aktienanleihen sind aus Sicht des Emittenten Instrumente zur Kapitalbeschaffung und gleichzeitig zur Kurssicherung, für den Anleger sind sie Kapitalanlagen mit hohem Zinssatz und mit hohem Verlustrisiko.

Inhaltsverzeichnis

Konstruktion und Funktionsweise einer Aktienanleihe

Bei einer Aktienanleihe erwirbt der Anleger ein festverzinsliches Wertpapier, das auf einen festgelegten Nominalbetrag lautet. Der Kaufpreis ergibt sich aus „Anzahl erworbener Anleihen * Nominalbetrag * aktueller Kurs der Anleihe in Prozent“. Zusätzlich werden dem Käufer beim Kauf die evtl. seit dem Emissionstermin bzw. dem letzten Zinstermin angefallenen Stückzinsen belastet. Wie 'normale' Anleihen sind Aktienanleihen mit einem Kupon ausgestattet, der Zinssatz liegt jedoch in der Regel weit über deren Niveau.

Das Besondere an diesen Produkten ist, dass dem Emittenten am Laufzeitende das Wahlrecht zusteht, entweder den Nominalbetrag zurückzuzahlen oder dem Anleger eine vorher festgelegte Anzahl (auch 'Bezugsmenge' oder 'Ratio' genannt) bestimmter Aktien anzudienen. Die Art der Rückzahlung bestimmt sich aus dem Kurs des zu Grunde liegenden Wertpapiers am Bewertungsstichtag (kurz vor dem Ende der Laufzeit) - im Vergleich zum vereinbarten Basispreis, auch 'Ausübungspreis', 'Andienungsschwelle' oder 'Strike' genannt: Liegt der Aktienkurs unter dem festgelegten Basispreis, wird der Emittent regelmäßig Aktien übereignen, im umgekehrten Fall erfolgt die Zahlung des Nominalbetrages.

Beispiel: Der Käufer der Aktienanleihe erwirbt für 1 000 € am 31. Dezember 2000 vom Emittenten (ein Kreditinstitut) eine Aktienanleihe mit der Aktie der Allianz AG (WKN 840400) als Basiswert. Es wird ein Kupon von 12 % p.a. bezahlt, den der Anleger auf jeden Fall erhält. Der Emittent behält sich vor, die Tilgung am 31. Dezember 2002 entweder durch Zahlung des Nominalbetrages (= 1 000 €) vorzunehmen oder 11 Aktien der Allianz AG anzudienen. Von der zweiten Alternative wird der Emittent nur Gebrauch machen, wenn der Kurs der Aktie am Stichtag niedriger ist als der Basispreis, in diesem Fall 90,91 € (= 1 000 / 11). Andernfalls tilgt sie den Nominalbetrag.

Bei einer Aktienanleihe investiert der Anleger in ein Zertifikat und wird faktisch zum 'Stillhalter' (auch 'Verkäufer' genannt) einer Verkaufsoption (= Put). Die Bank als Emittent der Anleihe legt den gezahlten Kaufpreis verzinst an und erwirbt das Recht, die Verkaufsoption (auf die zu Grunde liegenden Aktien) am Fälligkeitstermin zum vereinbarten Ausübungspreis (= Basispreis) auszuüben. Die Differenz zwischen der marktüblichen Verzinsung und dem (höheren) Zinssatz der Aktienanleihe ist somit praktisch eine Optionsprämie für den Stillhalter.

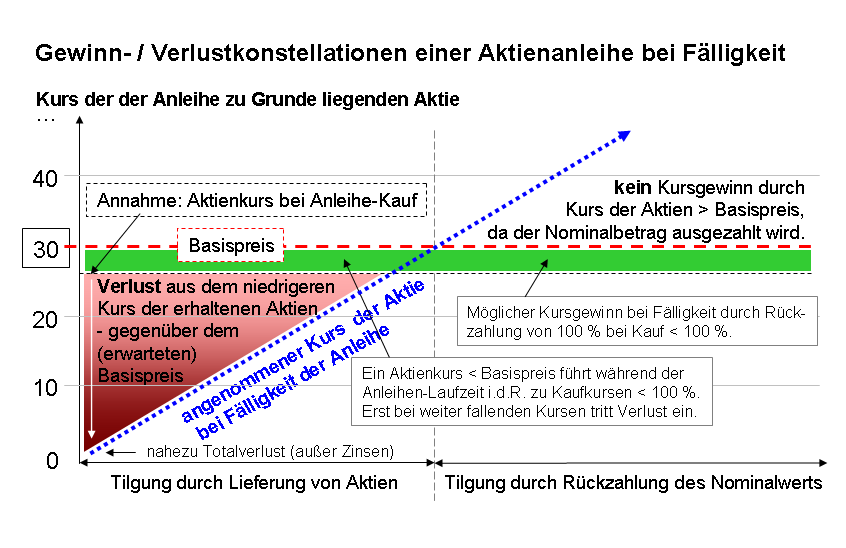

Konstellationen bei Fälligkeit einer Aktienanleihe

Konstellationen bei Fälligkeit einer Aktienanleihe

Der Basispreis der Aktienanleihe und der Kurs der Aktie am Bewertungsstichtag bestimmen bei Laufzeitende die Form der Tilgung:

- Liegt der Kurs der Aktie unterhalb des Basispreises, so wird der Anleihenemittent (= Erwerber der Put-Option) die Option ausüben und die festgelegte Anzahl an Aktien wird dem Stillhalter des Puts (d. h. dem Käufer der Aktienanleihe) angedient, d.h. in sein Wertpapierdepot eingebucht. Da nur ganze Stücke geliefert werden können, wird dem Anleiheinhaber im Falle evtl. Ratio-Dezimalstellen bei Fälligkeit anteilig ein sog. 'Barausgleich' (auch 'Barabgeltung' genannt) gezahlt.

- Liegt der Kurs der Aktie bei oder oberhalb des Basispreises, so wird der Emittent der Anleihe die Put-Option nicht ausüben, der Erwerber der Aktienanleihe erhält den Nominalbetrag der Anleihe zurück.

- Den Zins inkl. der darin enthaltenen Optionsprämie erhält der Käufer der Aktienanleihe in beiden Fällen.

- Die Anleihe kann auch vor Fälligkeit und zum dann gültigen Anleihekurs verkauft werden, wobei dem Verkäufer die anteiligen Zinsen für die Zeit bis zum Verkauf gutgeschrieben werden.

Bei Emission der Aktienanleihe wählt die emittierende Bank den Basispreis sehr nahe am aktuellen Kurs der unterliegenden Aktie, sodass die Aktienanleihe bei 100% notiert. Während der Laufzeit verändert sich Ihr Kurs vor allem bei Veränderungen des Kurses der zu Grunde liegenden Aktie unterhalb des vereinbarten Basispreises.

Weitere Formen von Aktienanleihen

Neben der Standardform treten im Markt weitere Typen von Aktienanleihen auf. Hierzu sind die nachfolgenden Beschreibungen nur Anhaltspunkte, die in konkreten Fällen von den Emittenten anders definiert sein können:

- Indexanleihe: Das Prinzip ist dasselbe wie bei einer Aktienanleihe. Liegt der Kurs des unterliegenden Index unterhalb des Strike, so erfolgt die Tilgung in der Regel durch 'Barausgleich', bei manchen Emissionen ausnahmsweise durch ein Indexpapier.

- Aktienanleihe Plus / Aktienanleihe Protect: Hierbei wird zusätzlich zum Basispreis ein 'Barrierekurs' vereinbart, dessen Unter- oder Nicht-Unterschreitung während der Laufzeit die Rückzahlungsform der Aktienanleihe bei Fälligkeit bestimmt: Nominal oder Aktien, z.T. unabhängig vom dann aktuellen Aktienkurs.

- Multi-Aktienanleihe: 'Underlying' sind mehrere Aktien - mit unterschiedlichem Basispreis. Die Rückzahlungsform orientiert sich z. B. an der Aktie mit der 'schlechtesten' Kursentwicklung.

- Protect Multi-Aktienanleihe: Auch hier treten mehrere Aktien als Basiswerte auf. Zusätzlich sind Schwellwerte definiert, deren Unter- oder Überschreitung (bei einer oder allen Aktien) die Form der Rückzahlung bestimmt.

Steuerliche Behandlung

Aktienanleihen werden in Deutschland seit Einführung der Abgeltungsteuer nicht mehr gegenüber den in der Struktur ähnlich aufgebauten Discountzertifikaten benachteiligt.

Für nach 2008 erworbene Aktienanleihen gelten folgende Regelungen (für alte Bestände gelten Sonderregeln):

- Kauf der Anleihe: Evtl. gezahlte Stückzinsen sind steuerrelevant, d. h. die darauf anfallende Abgeltungssteuer wird vergütet oder mit späteren Steuerbeträgen verrechnet.

- Verkauf vor Fälligkeit: Veräußerungserfolg = Kurserfolg (Differenz zwischen dem Kurs der Aktienanleihe bei Kauf und bei Verkauf) + Zinsen ./. gezahlte Stückzinsen ./. gezahlte Gebühren. Gewinn ist zu versteuern, Verlust ist mit allen abgeltungssteuerpflichtigen Erträgen verrechenbar.

- Fälligkeit (mit Nominalrückzahlung): Zinsen und evtl. Kursgewinne (./. Gebühren) sind abgeltungssteuerpflichtig; Kursverluste mit allen abgeltungssteuerpflichtigen Erträgen verrechenbar.

- Fälligkeit (mit Aktienandienung): Die Zinsen und die evtl. anfallende Barabgeltung[1] sind abgeltungssteuerpflichtige Kapitalerträge. Der Kaufpreis der Anleihe (./. Gebühren) gilt als Erwerbspreis der tatsächlich erhaltenen Aktien (ohne Barabgeltung), aus dem sich erst bei der späteren Veräußerung (./. Verkaufsgebühren) der steuerrelevante Erfolg ergibt: Dann sind Gewinne zu versteuern, Verluste sind nur mit Gewinnen aus Aktiengeschäften verrechenbar. Hierzu Vermeidungsstrategie: Anleihe kurz vor Fälligkeit verkaufen.

Risiken im Vergleich zur Anlage in den Basiswert

Bei einer Abwägung zwischen der Investition direkt in den Basiswert (bei einer Aktienanleihe also direkt in die Aktie) und in die Aktienanleihe gilt folgende Risikostruktur:

- Der Zins wird ungeachtet der Tilgung der Aktienanleihe immer bezahlt. So betrachtet ist ein Totalverlust (abgesehen vom Emittentenrisko, s.u.) nicht möglich (dies ist auch einer der Gründe, weshalb eine Aktienanleihe als Finanzinnovation eingestuft wird). Dennoch muss sich der Anleger bewusst sein, dass er im Grunde fast im vollen Aktienmarktrisiko steht.

- Steigt der Kurs des zugrunde liegenden Werts besonders stark an (also höher als Ausübungspreis zzgl. Kupon), entgehen dem Anleger Kursgewinne, die er bei einem Direktinvestment in den Basiswert hätte realisieren können.

- Fällt zum Laufzeitende der Basiswert unter den Ausübungspreis (abzüglich des Zinsertrags), so entsteht dem Anleger ein Verlust, der gegenüber dem Direktinvestment um den Zinsertrag abgefedert wird. Im schlimmsten Fall werden wertlose Aktien angedient und dem Investor bleibt lediglich der Kupon. Der Verlust entsteht aber erst bei tatsächlichem Verkauf der angedienten Aktien. Später wieder steigende Kurse können den rechnerischen Verlust bei Fälligkeit der Aktienanleihe ausgleichen.

- Rein rechtlich betrachtet ist eine Aktienanleihe eine Anleihe, für die es zwar ein Zinszahlungsversprechen gibt, aber kein Tilgungsversprechen auf den Nominalwert. Sofern die begebende Bank zahlungsunfähig werden sollte, ist auch die Rückzahlung und noch ausstehende Zinszahlungen der Aktienanleihe (analog zu einer Bankanleihe) nicht mehr sicher. Man spricht vom sogenannten Emittentenrisiko.

Wann sollte man eine Aktienanleihe kaufen?

Das Risiko einer Aktienanleihe ist nur scheinbar geringer als bei einer Direktanlage in den Basiswert. Der Anleger wird an Verlusten nahezu vollständig, an Gewinnen jedoch nur begrenzt beteiligt, weil der Gewinn nach oben "gedeckelt" ist. Es empfiehlt sich daher, diese Produkte nur in Erwartung moderat steigender bzw. gleich bleibender Kurse zu erwerben. Der wesentlich höhere Zinssatz (Kupon) ist allerdings ein Risikopuffer für Verluste aus einer negativen Kursentwicklung der Aktie, weshalb Aktienanleihen auch oft mit Discountzertifikaten verglichen werden.

Aus Renditegesichtspunkten ergibt sich der Erfolg für den Anleger aus den folgenden, mit plus (+) bzw. minus (-) gekennzeichneten Komponenten:

- Dem Kaufpreis der Anleihe (-): Je nach aktuellem Aktienkurs und Basispreis kann er deutlich unter 100 Prozent des Nominalwerts liegen.

- Dem Zinsertrag (+): Zinsen werden in allen Fällen gezahlt und fließen dem Anleger ab dem Zeitpunkt des Erwerbs, ggf. nach Zahlung von Stückzinsen (-) bis zum Verkauf bzw. bis zur Fälligkeit zu.

- Dem Verkaufspreis der Anleihe (+ alternativ zu 4/5): Bei vorzeitigem Verkauf der Anleihe.

- Dem Nominalbetrag (+ alternativ zu 3/5): Der Betrag, den der Anleger bei Fälligkeit für den Fall erhält, dass der Kurs des unterlegten Wertpapiers höher ist als der Basispreis.

- Dem Kurswert angedienter Aktien (+ alternativ zu 3/4): Der Wert der Aktien bei Fälligkeit ist anstelle des Nominalbetrags als Tilgungsbetrag zu interpretieren. Er ist in jedem Fall niedriger als der Nominalbetrag und kann bei extremen Kursrückgängen nahe bei Null liegen. Als Erlös (+) ist hierbei auch ein evtl. gezahlter Barausgleich für nicht lieferbare Teilstücke anzusetzen.

- Erweitert man die Renditebetrachtung über den Fälligkeitszeitpunkt der Anleihe hinaus, so kann ein späterer Kurswert oder Verkaufserlös der erhaltenen Aktien stellvertretend für den Kurswert gem. 5 als Renditekomponente betrachtet werden.

- Alle gezahlten Gebühren (-) (bei Kauf, Verkauf, Fälligkeit etc.) sind sowohl steuerlich als auch unter Renditegesichtspunkten relevante Größen.

- Anfallende Steuern (Abgeltungssteuer +/-) aus den getätigten Transaktionen (2,3,4,6) sind gemäß dem individuellen Steuerstatus (Einkommensteuer) des Anlegers (Freibetrag etc.) zu berücksichtigen.

Da sich Gewinne und Verluste im Wesentlichen aus der Entwicklung des Basiswertes ergeben, ist eine gründliche Informationsbeschaffung hinsichtlich des Basiswertes enorm wichtig.

Siehe auch

Weblinks

- Unterschiede zur Wandelanleihe: axis.de (Seite 5)

- Rechenschema für Aktienanleihen: (PDF vom Excel-Sheet)

Literatur

- Beike, Rolf: Aktien-Anleihen, Schäffer-Poeschel Verlag

- Gerhardt, Wolfgang: Aktienanleihen, in: Gert Moritz (Hrsg.), Handbuch Finanz- und Vermögensberatung, Wiesbaden 2004, S. 109ff.

- Scholz, Hendrik und Wilkens, Marco: Reverse Convertibles und Discount-Zertifikate - Bewertung, Pricingrisiko und implizite Volatilität. In: Finanz Betrieb 3/2000, S. 171 ff.

Einzelnachweis

- ↑ BMF Einzelfragen zur Abgeltungssteuer vom 22. Dezember 2009

Wikimedia Foundation.