- Lohnsteuer (Österreich)

-

Die Lohnsteuer ist eine besondere Erhebungsform der Einkommensteuer und wird für Einkünfte aus nichtselbständiger Arbeit EStG durch Abzug vom Arbeitslohn erhoben. Ein Arbeitnehmer ist eine natürliche Person, die Einkünfte aus nichtselbständiger Arbeit bezieht; Arbeitgeber ist, wer Arbeitslohn im Sinne des § 25 EStG ausbezahlt.[1]

Inhaltsverzeichnis

Lohnsteuertarif (§ 66EStG)

Mit dem Steuerreformgesetz 2005 wurde der Steuertarif neu konzipiert und die Berechnungsformeln wurden im Einkommensteuergesetz festgeschrieben.

Die Lohnsteuer wird durch die Anwendung des Einkommensteuertarifes ermittelt. Es wird auf ein Jahreseinkommen hochgerechnet und die Lohnsteuer errechnet. Der sich ergebende Lohnsteuerbetrag wird um die Absetzbeträge gekürzt und durch den Faktor der Hochrechnung dividiert (ein Jahr ist mit 360 Tagen anzusetzen) und auf volle Cent gerundet.

Grundsätzlich ist die Steuer für die jeweilige ungerundete Bemessungsgrundlage exakt zu ermitteln. Allerdings lassen die Lohnsteuerrichtlinien 2002 auch eine Ermittlung des Monatslohnes, der auf ganze Euro gerundet ist, zu, bzw. einen Taglohn, der auf 10 Cent gerundet ist. Diese geringfügigen Abweichungen werden toleriert und bei der Arbeitnehmerveranlagung ausgeglichen.

Lohnzahlungszeitraum (§ 77 EStG)

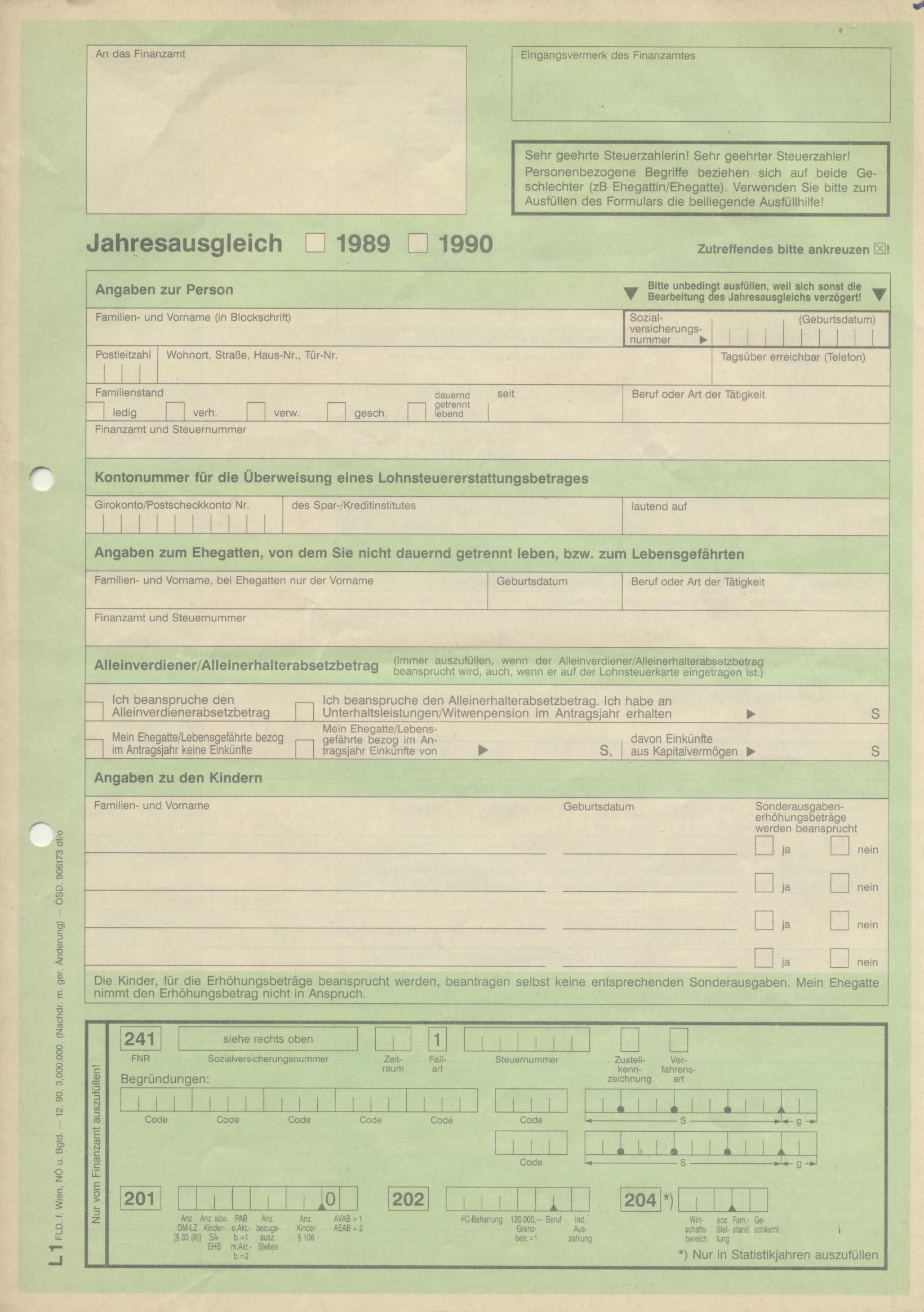

Antragsformular für den früheren „Jahresausgleich“, die heutige Arbeitnehmerveranlagung

Antragsformular für den früheren „Jahresausgleich“, die heutige Arbeitnehmerveranlagung

Das ist jener Zeitraum, für den der Arbeitslohn gezahlt wird. Er darf einen Kalendermonat nicht überschreiten. Beginnt oder endet ein Arbeitsverhältnis während eines Monats so ist der Lohnzahlungszeitraum der Kalendertag. Damit hat der Gesetzgeber nur zwei Lohnzahlungszeiträume zugelassen: den Kalendermonat und den Kalendertag. Der Monat ist mit 30 Tagen, das Jahr mit 360 Tagen zu rechnen.

Ermittlung der Lohnsteuer (§ 62 EStG)

Bevor der Lohnsteuertarif angewendet wird, sind folgende Beträge vom Arbeitslohn abzuziehen (Aufzählung auszugsweise):

- Pauschbetrag für Werbungskosten

- Pauschbetrag für Sonderausgaben

- Pflichtbeiträge zu gesetzlichen Interessenvertretungen

- Beiträge der Pflichtversicherten in der gesetzlichen Sozialversicherung

- Pendlerpauschale

- Freibeträge aufgrund eines Freibetragsbescheides

- Pauschale Freibeträge für Behinderte

Steuerbefreiungen (§ 3 EStG)

Die folgende Aufzählung erfolgt auszugsweise und führt häufig gewährte Steuerbefreiungen an:

- Beihilfen nach Studienförderungsgesetz und dem Schülerbeihilfengesetz

- Wochengeld

- Arbeitslosengeld

- Notstandshilfe, Karenzgeld, Beihilfen nach dem AMFG

- Leistungen nach dem Behinderteneinstellungsgesetz

- Familienbeihilfe, Geburtenbeihilfe, etc.

- Einkünfte für begünstigte Auslandstätigkeit

- Übliche Sachzuwendungen bei Betriebsveranstaltungen und die Teilnahme an diesen

- Zukunftssicherungszuwendungen bis € 300 jährlich

- Freie oder verbillige Mahlzeiten, Essensgutscheine

Weblinks

- Österreichisches Bundeskanzleramt, Rechtsinformationssystem: Bundesrecht: Gesamte Rechtsvorschrift für Einkommensteuergesetz 1988, Fassung vom 19. Juli 2009, Lohnsteuerrichtlinien 2002

- Bundesministerium für Finanzen, Fachinformation Lohnsteuer: [1]

- Help.gv.at Einkommenssteuer 2005-2009 (Basis für die Lohnsteuer): [2]

Einzelnachweise

Wikimedia Foundation.