- Diskontfaktor

-

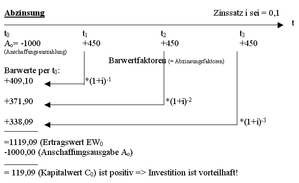

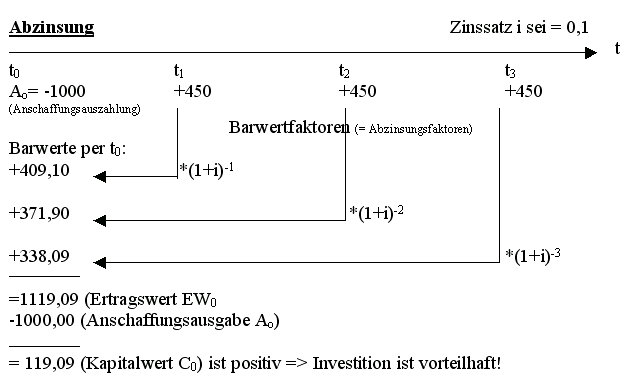

Abzinsung zur Ermittlung des Kapitalwerts (Beispielhafte Übersicht)

Abzinsung zur Ermittlung des Kapitalwerts (Beispielhafte Übersicht)Die Abzinsung (auch Diskontierung, engl. discounting; oft fälschlich auch Abdiskontierung genannt) ist eine Rechenoperation aus der Finanzmathematik, bei der Wert einer zukünftigen Zahlung für einen Zeitpunkt, der vor dem der Zahlung liegt, berechnet wird. Häufig, aber nicht notwendigerweise wird mittels Diskontierung der gegenwärtige Wert (Barwert) einer zukünftigen Zahlung ermittelt.

Auf Grund der Existenz von Zinsen hat derselbe Geldbetrag einen um so höheren Wert, je früher man ihn erhält. Dieser Zusammenhang wird durch die Rechenoperation der Abzinsung wiedergegeben.

Der Wert V, den eine zum Zeitpunkt t2 fließende Zahlung der Höhe C zum Zeitpunkt t1 hat, berechnet sich als Produkt von C und dem Diskontierungsfaktor oder Abzinsfaktor DF, der eine Funktion der Zeitpunkte t1 und t2 sowie des maßgeblichen Zinssatzes z ist.

Da es sich um eine Abzinsung handelt, liegt der Zeitpunkt t1 vor dem Zeitpunkt t2 (t1 < t2). Positive Zinssätze vorausgesetzt, ist der Diskontierungsfaktor DF immer kleiner als 1 und größer als 0. Die genaue Form des Diskontierungsfaktors hängt von der gewählten Zinskonvention ab.

Bei den Zinsen kann es sich sowohl um tatsächliche Zinsen (Marktzinsen) als auch um fiktive, etwa kalkulatorische oder Alternativzinsen handeln (wie zum Beispiel bei der Unternehmensbewertung).

Inhaltsverzeichnis

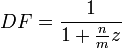

Bestimmung des Diskontierungsfaktors

Im Folgenden wird die Form des Diskontierungsfaktors zunächst für eine Abzinsung auf die Gegenwart (d. h. t1 = 0) angegeben. Der Diskontierungsfaktor hängt dann nur noch vom Zeitpunkt der künftigen Zahlung t2 = t und dem verwendeten Zinssatz z ab.

Lineare Verzinsung

Die lineare Verzinsung wird normalerweise für Zeiträume angewendet, die kleiner als ein Jahr sind. Der Diskontierungsfaktor DF berechnet sich zu

,

,

wobei n die Anzahl der Zinstage bis t2 und M die Anzahl der Zinstage pro Jahr nach der gewählten day count convention sind.

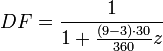

- Beispiel

- Beträgt der Zinssatz 5% und t2 liegt 3 Monate in der Zukunft, dann beträgt der Diskontierungsfaktor bei einer Zinsberechnungsmethode von 30/360 (d. h. 30 Zinstage pro Monat und 360 Zinstage pro Jahr, sog, deutsche Methode)

.

.

- Das heißt, dass eine Zahlung von 100 EUR, die man in 3 Monaten erhält, abgezinst einen gegenwärtigen Wert von 98,77 EUR hätte.

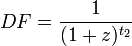

Exponentielle Verzinsung

Die exponentielle Verzinsung wird normalerweise für Zeiträume verwendet, die länger als ein Jahr sind. Sie berücksichtigt implizit Zinseszinseffekte. Liegt der Zinssatz bei z und erfolgt die Zahlung in t2 Jahren, so ist der Diskontierungsfaktor

.

.

- Beispiel

- Beträgt der Zinssatz wiederum 5% und t2 liegt 4 Jahre in der Zukunft, dann beträgt der Diskontierungsfaktor

.

.

Stetige Verzinsung

Die stetige Verzinsung ist ein Sonderfall der exponentiellen Verzinsung und wird häufig bei theoretischen finanzmathematischen Fragestellungen verwendet. Auch sie berücksichtigt implizit Zinseszinseffekte. Der Diskontierungsfaktor für eine Zahlung in t2 Jahren lautet hier

.

.

e ist hier bei die Eulersche Konstante

- Beispiel

- Bei Verwendung derselben Parameter wie bei dem Beispiel zur exponentiellen Verzinsung beträgt der Diskontierungsfaktor

,

,

- liegt also nahe bei dem für die exponentielle Verzinsung

Abzinsung auf einen zukünftigen Zeitpunkt

Liegt der Zeitpunkt, auf den abgezinst werden soll, in der Zukunft, erfolgt die Berechnung analog. Der zu verwendende Zinssatz ist dann ein Zinssatz für einen Zeitraum, der in der Zukunft startet und entspricht damit einem Forward-Zins. Wird ein Zinssatz von z angenommen, der Zeitpunkt der Zahlung t2 liegt in 9 Monaten und es soll auf einen Zeitpunkt t1 in 3 Monaten abgezinst werden, so lautet der Diskontfaktor

,

,

wenn eine lineare Verzinsung und wiederum die deutsche Zinsmethode angenommen wird. Es wird über 9-3 = 6 Monate abgezinst, weil der Zeitpunkt, auf den abgezinst wird, 6 Monate vor dem Zeitpunkt der Zahlung liegt.

Siehe auch

Wikimedia Foundation.