- Finanzgerichtsbarkeit

-

Die Finanzgerichtsbarkeit gehört zur Fachgerichtsbarkeit in der Bundesrepublik Deutschland. Ihre wichtigste Aufgabe ist die Gewährung von Rechtsschutz gegen Verwaltungsakte (z. B. Steuerbescheide) der Finanzbehörden (Art. 108 Abs. 6 GG).

Inhaltsverzeichnis

Zuständigkeit

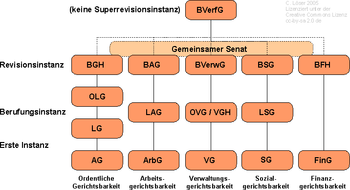

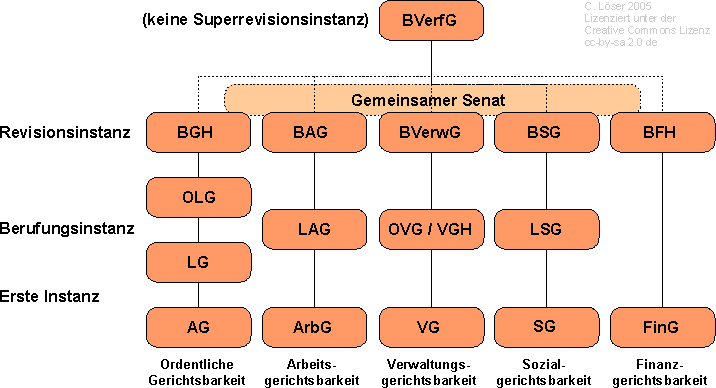

Gerichtsorganisation in Deutschland (Makroebene)

Gerichtsorganisation in Deutschland (Makroebene)

Die Finanzgerichtsbarkeit entscheidet über öffentlich-rechtliche Streitigkeiten in Abgabenangelegenheiten, also über Streitigkeiten über Bundes- und Landessteuern und Zölle sowie über berufsrechtliche Streitigkeiten der Steuerberater nach dem Steuerberatungsgesetz.

Sie ist von der Verwaltungsgerichtsbarkeit abzugrenzen. Diese ist für die nicht abgabenrechtlichen öffentlich-rechtlichen Streitigkeiten zuständig.

Aufbau

Der Aufbau der Finanzgerichtsbarkeit ist anders als der der übrigen Gerichtsbarkeiten zweistufig. Die Finanzgerichte sind obere Landesgerichte. In den 16 Ländern bestehen insgesamt 18 Finanzgerichte (zu Namen und Sitz siehe hier). Einziges Rechtsmittel gegen das Urteil selbst ist die Revision. Diese führt, wenn sie zugelassen wird (§ 115 FGO), zum Bundesfinanzhof in München. Ansonsten kann die Nichtzulassungsbeschwerde erhoben werden (§ 116 FGO). Anders als bei den anderen Gerichtsbarkeiten existiert innerhalb der Finanzgerichtsbarkeit keine zwischengelagerte Rechtsmittelinstanz namens „Oberfinanzgericht“.

Verfahren

Die Verfahren vor den Finanzgerichten finden nach den Vorschriften der FGO statt. Vertretungsbefugt sind nicht nur Rechtsanwälte, sondern auch Steuerberater und Wirtschaftsprüfer. Vor dem Bundesfinanzhof, aber nicht vor den Finanzgerichten besteht Vertretungszwang. Die Klagearten bestimmen sich nach der Finanzgerichtsordnung, sind aber im Wesentlichen identisch mit denen der Verwaltungsgerichtsbarkeit.

Spruchkörper

Die Spruchkörper bei den Gerichten erster Instanz (den Finanzgerichten) sind entweder der Senat mit drei Berufsrichtern und zwei Laienrichtern oder aber der Einzelrichter oder Berichterstatter. Der Bundesfinanzhof entscheidet mit fünf Berufsrichtern im Senat.

Sonstiges

Wegen des besonderen Rechtsgebiets unterscheiden sich die Finanzrichter in einigen Bundesländern auch durch das Tragen einer andersfarbigen (tiefblauen) Robe von den Richtern der anderen Gerichtsbarkeiten.

Siehe auch

Zu Namen und Sitz der Finanzgerichte siehe Liste deutscher Gerichte#Finanzgerichtsbarkeit.

Weblinks

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Finanzprozessrecht

- Gerichtsverfassungsrecht (Deutschland)

- Gericht (Deutschland)

Wikimedia Foundation.