- Gebühren

-

Eine Gebühr (veraltet: Gebührnis) ist eine Abgabe, die für verschiedene behördliche Tätigkeiten erhoben wird, oder ein Entgelt, das gesetzlich geregelt ist, z. B. Praxisgebühr. Im Sprachgebrauch wird der Begriff auch häufig für privatwirtschaftliche Entgelte verwendet, insbesondere bei ehemals staatlichen Leistungen (Telefongebühren).

Inhaltsverzeichnis

Definition

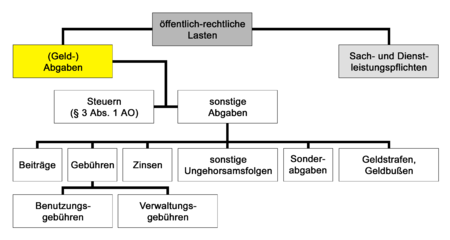

Öffentlich-rechtliche Lasten

Öffentlich-rechtliche LastenGebühren nennt man in der Finanzverwaltung die besonderen Vergütungen, welche von den Zahlungspflichtigen für unmittelbar von ihnen veranlasste öffentliche (Staats-, Gemeinde-) Leistungen oder für Benutzung von öffentlichen (Staats-, Gemeinde-) Einrichtungen erhoben werden.

Da es keine Legaldefinition des Gebührenbegriffes gibt, hat die Rechtsprechung in Anschluss an Dieter Wilke (Gebührenrecht und Grundgesetz, 1973) folgende Definition (fort-) entwickelt: Eine Gebühr ist eine öffentlich-rechtliche Geldleistung, die aus Anlass individuell zurechenbarer, öffentlicher Leistungen dem Gebührenschuldner (durch eine öffentlich-rechtliche Norm oder sonstige hoheitliche Maßnahme) einseitig auferlegt wird und dazu bestimmt ist, in Anknüpfung an diese Leistung deren Kosten ganz oder teilweise zu decken (vgl. BVerfGE 50, 217 [226]).

Der Versuch, Anlässe für die Gebührenerhebung dogmatisch auf unterschiedliche Prinzipien zurückzuführen, wie in etwa der "zweigliedrige Gebührenbegriff" von Klaus Vogel (entwickelt in der Gedächtnisschrift für Wolfgang Martens, 1987) der Erhebung von Gebühren nur dann gerechtfertigt hält, wenn die Gebühr entweder Ausgleich für einen Vorteil sei, der dem Vermögen des Pflichtigen zugute kommt, oder Auferlegung von Kosten, die der Pflichtige verursacht hat und für die er Verantwortung zu tragen hat, ist angesichts der mannigfaltigen Menge der Unterschiede der Anlässe für die Gebührenerhebung rechtstatsächlich zum Scheitern verurteilt (vgl. Wilke, Gebührenrecht und Grundgesetz S. 82).Man unterscheidet

- Verwaltungsgebühren, die für einen Verwaltungsakt fällig werden (beispielsweise für eine Baugenehmigung)

- Benutzungsgebühren, die (oft auch der Höhe nach) von der Inanspruchnahme einer Einrichtung abhängen (beispielsweise die Abwassergebühr).

Abzugrenzen ist die Gebühr vom Beitrag, der für die Bereitstellung einer Leistung unabhängig von ihrer Inanspruchnahme erhoben wird.

Höhe

Das Verwaltungskostengesetz (VwKostG) des Bundes (die Verwaltungskostengesetze der Länder entsprechend) geht grundsätzlich von angemessenen Gebühren aus. Der Grundsatz der Angemessenheit (Verhältnismäßigkeit im engeren Sinne) verlangt, dass neben dem berechtigten Interesse der Allgemeinheit auf Kostenerstattung für individuell abgegebene staatliche Leistungen auch der wirtschaftliche Wert oder sonstige Nutzen, den der Leistungsempfänger erhält, in angemessener Weise berücksichtigt wird. Zwischen beiden Interessen ist ein ausgewogenes Verhältnis herzustellen.

Nach § 3 S. 1 VwKostG sind Gebührensätze deshalb so zu bemessen, dass zwischen der den Verwaltungsaufwand berücksichtigenden Höhe der Gebühr einerseits und der Bedeutung, dem wirtschaftlichen oder dem sonstigen Nutzen der Amtshandlung andererseits ein angemessenes Verhältnis besteht (Äquivalenzprinzip). Es ist daher zur Festsetzung von Gebühren zwingend notwendig, den durchschnittlichen Verwaltungsaufwand, der durch eine Amtshandlung entsteht, zu ermitteln und den durchschnittlichen Wert bzw. Nutzen oder die Bedeutung der Amtshandlung für den Leistungsempfänger abzuschätzen. Beide Größen, Verwaltungsaufwand und wirtschaftlicher Wert bzw. Nutzen der Amtshandlung für den Empfänger, sind bei der Gebührenfestsetzung zu berücksichtigen und in ein angemessenes Verhältnis zu setzen.

Die abzuleitenden Gebühren lassen sich - bezogen auf ihren Beitrag zu den Kosten der Verwaltung in folgende Kategorien unterteilen:

- kostenunterdeckende Gebühren

- kostendeckende Gebühren

- kostenüberdeckende Gebühren

Im Rahmen des Äquivalenzprinzips sollte grundsätzlich gelten, dass bei begünstigenden Amtshandlungen Aufschläge erhoben werden. Unter einer begünstigenden Amtshandlung können alle diejenigen öffentlichen Leistungen verstanden werden, die dem Leistungsempfänger die Wahrnehmung eines rechtlichen, wirtschaftlichen oder sonstigen Vorteils ermöglichen. Die öffentliche Leistung wirkt auch dann begünstigend, wenn sie die Wahrscheinlichkeit des Eintritts möglicher Nachteile mindert.

Nicht-begünstigende Amtshandlungen sind entweder gegen kostendeckende Gebühren zu erbringen oder können, wenn die Amtshandlung im hauptsächlichen Interesse des Staates liegt, gegen kostenunterdeckende Gebühren abgegeben werden. Das Kostendeckungsprinzip ist in § 3 S. 2 VwKostG umschrieben. Es ist im Gegensatz zum generell geltenden Äquivalenzprinzip ein nachrangiger Grundsatz, der nur kraft ausdrücklicher gesetzlicher Bestimmung gilt. Er stellt damit eine vom Gesetzgeber besonders vorzugebende Gebührengestaltung dar. Dabei verlangt § 3 S. 2 VwKostG, dass das geschätzte Gebührenaufkommen den auf die Amtshandlungen entfallenden durchschnittlichen Personal- und Sachkostenaufwand nicht übersteigt. Die Formulierung des § 3 S. 2 VwKostG wird häufig als reines Kostenüberdeckungsverbot interpretiert. Diese Auslegung übersieht jedoch, dass diese Regelung neben dem Kostenüber- auch ein Kostenunterdeckungsverbot enthält.

Gebührensätze

Das Verwaltungskostengesetz kennt drei verschiedene Gebührenarten:

- feste Sätze

- Rahmensätze

- wertbezogene Sätze

Bei festen Sätzen ist vom Verordnungsgeber unter Beachtung der Vorgaben des gebührenbegründenden Gesetzes ein Betrag für eine bestimmte Amtshandlung festzulegen, der von den Behörden für die Amtshandlung zu erheben ist (z. B.: Ausstellen einer Erlaubnis 50 €). Dabei ist es auch zulässig, den festen Satz nicht nur auf eine abgeschlossene Amtshandlung zu beziehen, sondern er kann auch aufwandsbezogen formuliert werden (z. B.: 15 € / Arbeitsstunde).

Rahmensätze (Rahmengebühren) sind durch einen Mindest- und einen Höchstbetrag gekennzeichnet (z. B.: Erteilung einer Betriebsgenehmigung 2.000 € bis 50.000 €). Die konkrete Gebühr ist in jedem Einzelfall im Rahmen des Ermessens und unter Beachtung der Vorgabe des § 9 Abs. 1 VwKostG, der inhaltlich mit § 3 S. 1 VwKostG identisch ist, von der Behörde festzusetzen. Rahmensätze kommen dann zur Anwendung, wenn die nach dem Äquivalenzprinzip festzusetzende Gebühr für eine Amtshandlung aufgrund eines unterschiedlichen Aufwandes bei der Verwaltung oder des wirtschaftlichen Wertes für einzelne Leistungsempfänger erheblich schwanken kann.

Wird die Gebühr nach dem Wert des Gegenstandes bemessen, so ist jedem Wert ein fester Satz zuzuweisen. Die konkrete Ausgestaltung bleibt dem Verordnungsgeber überlassen. Er kann die Berechnung der Gebühr direkt vom Wert abhängig machen (z. B.: 1 % der Bemessungsgrundlage) oder die Gebühr nach Beträgen staffeln (z. B.: 1 € je volle 100 € des Wertes).

Pauschgebühren gemäß § 5 VwKostG stellen keine eigenständige Gebührenart dar. Sie zielen ausschließlich auf eine Vereinfachung der Gebührenabrechnung bei Leistungsempfängern, die Amtshandlungen mehrfach in Anspruch nehmen. Sie müssen sich aber im Rahmen der gesetzlichen Vorgaben am Äquivalenzprinzip oder an der Kostendeckung orientieren.

Die konkreten Gebührensätze müssen aufgrund einer Rechtsnorm bestimmt oder bestimmbar sein. Grundlage der Rundfunk- und Internetgebühren ist beispielsweise der Rundfunkgebührenstaatsvertrag[1]. Die Höhe der Gerichtsgebühren ist vor allem dem Gerichtskostengesetz und der Kostenordnung zu entnehmen. Kommunale Gebühren müssen durch eine Gebührensatzung festgelegt sein, um rechtmäßig zu sein; diese Satzung wiederum basiert auf einem Landesgesetz (Kommunalabgabengesetz).

Manche Verwaltungen verwenden noch heute gummierte Gebührenmarken als interne gültiges Zahlungsmittel zwischen Bürgern und Behörden.

Einzelnachweise

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.