- Rechnungsabgrenzung

-

Die Rechnungsabgrenzung ist in der kaufmännischen Buchführung ein Schritt im Periodenabschluss (i. d. R. Jahresabschluss), mit dem Werte in der Gewinn- und Verlustrechnung und der Bilanz der richtigen Rechnungsperiode (z. B. Geschäftsjahr, Quartal) zugeordnet werden.

Inhaltsverzeichnis

Zweck und rechtliche Voraussetzungen

Eine Abgrenzung ist notwendig, um den Erfolg eines Unternehmens selbst dann periodengerecht ermitteln zu können, wenn Geschäftsvorfälle mehrere Buchungen erfordern und diese unterschiedliche Rechnungsperioden betreffen. Dies ist zum Beispiel regelmäßig dann der Fall, wenn mit Kunden oder Lieferanten Zahlungsziele vereinbart wurden, wenn also die Lieferung und Leistung (und damit der Zeitpunkt des Gefahrenübergangs) einerseits und die Zahlung andererseits nicht periodengleich stattfinden. Die Rechnungsabgrenzung sichert auch, dass Steuern für die entsprechenden Zeiträume korrekt abgeführt werden können.

Die Rechnungsabgrenzung ist also die buchhalterische Abgrenzung der Aufwendungen und Erträge einer Rechnungsperiode, deren entsprechende (Gegen-) Leistungen erst in einer späteren Periode erfolgen werden. Rechnungsabgrenzungsposten stellen eine Art Verbindlichkeit bzw. Forderung dar.

Beispiele:

Wir haben bereits bezahlt, die Leistung wird erst in einer späteren Periode erbracht - oder umgekehrt: Wir haben bereits eine (An-) Zahlung eines Kunden erhalten, erbringen die Leistung aber erst in einer späteren Periode (= transitorische Rechnungsabgrenzung).

Wir haben eine Leistung erhalten, begleichen die Forderung des Lieferers jedoch erst in einer späteren Periode, bzw. wir erhalten die Zahlung für eine bereits von uns erbrachte Leistung erst in einer späteren Periode (= antizipative Rechnungsabgrenzung).

Im Gegensatz zu Rückstellungen ist bei der Rechnungsabgrenzung immer der genaue Betrag bekannt, er wird also weder geschätzt noch errechnet. Die gesetzliche Grundlage ist für Deutschland in § 250 und § 252 HGB und für Österreich in § 198 Abs. 5,6 UGB geregelt.

„Aufwendungen und Erträge des Geschäftsjahrs sind unabhängig von den Zeitpunkten der entsprechenden Zahlungen im Jahresabschluß zu berücksichtigen.“

– § 252, Abs. 1, Zi. 5 HGB

Aktive Rechnungsabgrenzung

Die aktive Rechnungsabgrenzung (Abkürzung: ARA; 'Posten der ARA' entsprechend: ARAP) ist eine Leistungsforderung. Sie entsteht, wenn ein Aufwand des neuen Jahres bereits im alten Jahr eine Ausgabe darstellt. Wird zum Beispiel im Dezember eine Vorauszahlung für die Januar-Miete geleistet, wird wie folgt gebucht:

1. Bei Rechnungseingang (in diesem Fall: Die "Dauermietrechnung")

Mietaufwand (=Raumaufwand) an Verbindlichkeiten aus Lief. u. Leistg. (=Kreditoren) 2. Bei der Zahlung

Verbindlichkeiten aus Lief. u. Leistg.(=Kreditoren) an Bank 3. im Jahresabschluss (der Aufwand wird neutralisiert, ARA wird gebildet)

ARA (= oder auch Transitorische Aktive) an Mietaufwand (=Raumaufwand) 4. im Januar (der Aufwand wird in die richtige Periode gebucht, ARAP wird aufgelöst)

Mietaufwand (=Raumaufwand) an ARA (= oder auch Transitorische Aktive) Passive Rechnungsabgrenzung

Erträge des neuen Jahres, die im alten Jahr bereits Einnahmen sind, zum Beispiel Vorauszahlungen von Kunden, werden auf Konten für passive Rechnungsabgrenzung (Abkürzung: PRA) gebucht. Sie begründen Leistungsverbindlichkeiten, also Ansprüche der Kunden oder anderer Gläubiger an Leistungen des Unternehmens. Die Buchung auf den Erlös- und Forderungskonten entspricht der oben aufgezeigten Buchungslogik.

Beispiel: Ein Fitness-Studio (Geschäftsjahr vom 1. Januar bis 31. Dezember) verkauft am 1. Dezember 2008 eine Jahreskarte für 600 €. Das Geld wird sofort bar bezahlt. Das Studio hat dann also für das Jahr 2008 eigentlich 550 € "zu viel" eingenommen. Diese anteiligen 550 € für die Zeit von Januar bis November 2009 gehören erfolgsmäßig nicht in das Geschäftsjahr 2008, sondern in das Jahr 2009 (zumal der Kunde im Jahr 2009 u. a. auch die Duschen benutzt und dafür im Jahr 2009 Kosten verursacht, ohne im Jahr 2009 erneut dafür zu bezahlen.)

Da die vollen 600 € aber schon auf dem Konto des Studios eingegangen sind, werden die anteiligen 550 € für das nächste Jahr als Rechnungsabgrenzungsposten bilanziert.

Das Fitness-Studio hat also am 31. Dezember 2008 eine Art "Verbindlichkeit" in Leistung - es schuldet dem Kunden noch das Recht, das Studio 11 Monate zu nutzen - ohne dass er dafür erneut bezahlen muss.

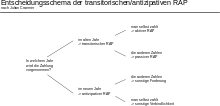

Transitorische und antizipative Posten

In der Bilanz werden so abgegrenzte Werte separat als sogenannte Rechnungsabgrenzungsposten auf beiden Seiten ausgewiesen. Diese Bilanzpositionen werden auch transitorische Posten genannt, weil sie im alten Jahr erfolgte Ausgaben und Einnahmen für noch zu erfolgende Leistungen buchhalterisch ins neue Jahr übertragen (Zahlungswirksamkeit, also Geldfluss, im alten Jahr - für eine Erfolgswirksamkeit, also Leistung, im neuen Jahr).

Der umgekehrte Fall wird über die sogenannten antizipativen Posten abgebildet. Dies sind im alten Jahr erfolgte Leistungen, die erst im neuen Jahr zu Einnahmen und Ausgaben führen (Geldfluss im neuen Jahr für eine Leistung im alten Jahr). Die Erfolgswirksamkeit wird hier also vorweggenommen. Ein Beispiel hierfür sind Zinserträge für das alte Jahr, die erst im neuen Jahr zur Zahlung fällig werden. Gemäß § 250 HGB und § 5 Abs. 5 EStG sind antizipative Posten nicht als RAP zu führen. In der Bilanzgliederung sind hierfür die Positionen „sonstige Forderungen“ (auf der Aktivseite) und „sonstige Verbindlichkeiten“ (auf der Passivseite) vorgesehen.

Gesetzliche Regelung und Ausnahmen

Während im Regelfall für die Bilanz Ansatzpflicht für Rechnungsabgrenzungsposten besteht, sieht § 250 Abs. 3 HGB ein Aktivierungswahlrecht für das Disagio vor. Wird dieses in die RAP aufgenommen, kann es über die gesamte Laufzeit eines Kredites abgeschrieben werden. Dies ist sachgerecht, weil das Disagio ein Zinsäquivalent ist, das über den Zeitraum der Kapitalnutzung verteilt wird.

Entscheidungsschema der transitorischen / antizipativen RAP

Entscheidungsschema der transitorischen / antizipativen RAP

Literatur

- Manfred Deitermann, Siegfried Schmolke: Industrielles Rechnungswesen. Winklers, Darmstadt 1999, ISBN 3-8045-6652-9, S. 237-245

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Buchführung

- Bilanzrecht (Deutschland)

- Steuerrecht (Deutschland)

- Rechnungswesen

- Öffentliches Recht (Österreich)

Wikimedia Foundation.