- COALA

-

ElsterFormular 2008/2009 Aktuelle Version: 10.2.0.0

(3. April 2009)Betriebssystem: Microsoft Windows 2000, XP, 2003 Server, Vista (95, 98, Me und NT ohne Support)

Kategorie: - Lizenz: Freeware Deutschsprachig: ja www.elster.de Die elektronische Steuererklärung ELSTER (elektronische Steuererklärung) ist ein Projekt der deutschen Steuerverwaltungen aller Länder und des Bundes zur Abwicklung der Steuererklärungen und Steueranmeldungen über das Internet. Bundesweiter Koordinator des Projektes ist das bayerische Landesamt für Steuern in München.

Inhaltsverzeichnis

Gesetzeslage

Seit dem Jahr 2005 sind nahezu alle in Deutschland steuerpflichtigen Arbeitgeber und Unternehmer gesetzlich verpflichtet, ihre Lohnsteueranmeldungen und Umsatzsteuer-Voranmeldungen sowie die Lohnbescheinigungen ihrer Arbeitnehmer elektronisch über das ELSTER-System abzuwickeln. Unternehmer können in Härtefällen (z. B. kein Vorhandensein eines Computers) von der Verpflichtung befreit werden. Lehnt das Finanzamt eine Befreiung ab, bleibt dem Unternehmer die Möglichkeit, Klage beim Finanzgericht zu erheben. So entschied beispielsweise das Finanzgericht Hamburg in einem Einzelfall in einer vorläufigen Eilentscheidung, dass von einem Arbeitgeber nicht verlangt werden könne, für die Teilnahme am ELSTER-Verfahren einen Internetanschluss anzuschaffen (Unbillige Härte, Beschluss v. 10. März 2005 - II 51/05).

Seit Juni 2005 sind Lohnsteueranmeldungen und Umsatzsteuervoranmeldungen nach Ansicht des Bundesfinanzministeriums (BMF) wieder zwingend in elektronischer Form vorzunehmen, soweit keine unbillige Härte vorliegt. Die bis Ende Mai begrenzte Ausnahmeregelung des Bundesfinanzministeriums wurde nicht verlängert. Das Finanzministerium Nordrhein-Westfalen hat seinen entgegenstehenden Erlass vom 6. April 2005 aufgehoben. In einem Schreiben vom 8. Juni 2005 teilte das BMF dies dem Deutschen Steuerberaterverband (DStV) mit. Die von den Referatsleitern Abgabenordnung der obersten Finanzbehörden der Länder geäußerten Bedenken zur Rechtswidrigkeit der ausschließlich elektronischen Abgabe der Steueranmeldungen werden vom BMF nicht geteilt. Es bleibt abzuwarten, wie sich die bundesweite Gesetzeslage weiter entwickelt.

Der Erlass O 2000 - 56/13 - St 11 der OFD Chemnitz vom 4. Juli 2005 besagt allerdings wieder, dass die Abgabe der Anmeldungen auf herkömmlichen Wege als Härtefallantrag anzusehen sei, dem nicht förmlich zugestimmt werden müsse. Bei Steuerzahlern, die bisher keinen Härtefall-Antrag gestellt hätten und ihren steuerlichen Verpflichtungen uneingeschränkt auf herkömmlichem Wege nachkämen, sei von einer separaten Antragsbearbeitung und eventuellen Zwangsmaßnahmen abzusehen.

Ablauf des ELSTER-Verfahrens

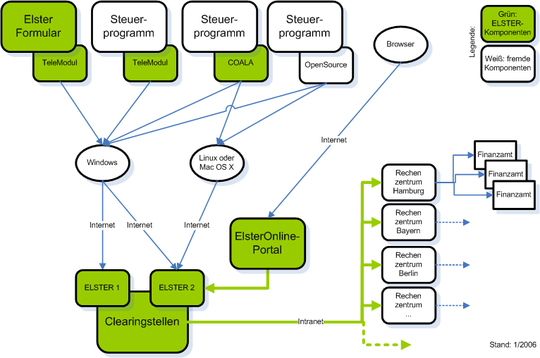

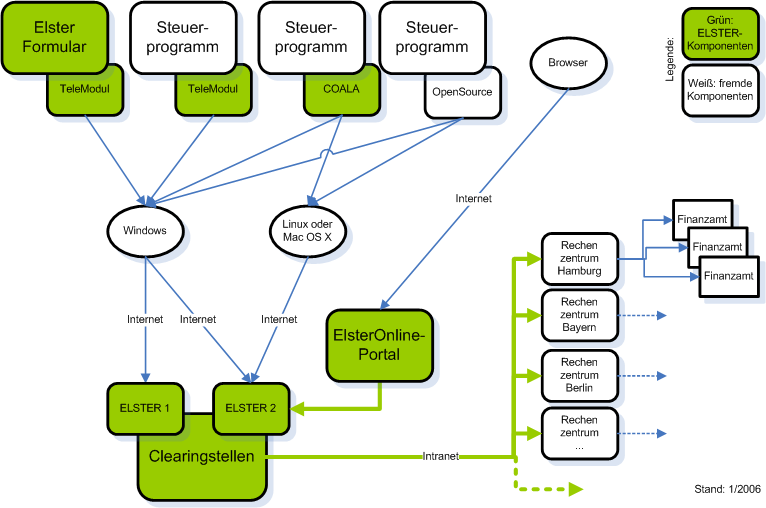

grafische Darstellung des ELSTER-Verfahrens

grafische Darstellung des ELSTER-VerfahrensDer Anwender gibt zuerst seine Steuerdaten in ein geeignetes Computer-Programm (Steuerprogramm oder Finanzbuchhaltungs- bzw. Lohnbuchhaltungsprogramm) ein. Die Daten werden durch das Programm bzw. die darin integrierten ELSTER-Programmbibliothek geprüft, komprimiert und verschlüsselt. Anschließend übermittelt der Anwender seine verschlüsselten Daten über Internet an eine von zwei sogenannten Clearingstellen der Steuerverwaltung.

Hierbei kann der Softwarehersteller des Steuerprogramms eine von zwei Kommunikationsmöglichkeiten wählen. Die beiden Möglichkeiten werden als ELSTER Phase 1 und ELSTER Phase 2 bezeichnet und unterscheiden sich hauptsächlich durch die verwendeten Kommunikationsprotokolle (z. B. TCP/IP, HTTP etc.) und die genutzten Datenformate (z. B. XML). Welche Methode der Softwarehersteller des Steuerprogramms verwendet, liegt weitgehend in dessen Ermessen (Hinweis: Programme für Mac OS X und Linux nutzen üblicherweise ELSTER 2. Mit Stand 2008 kann Phase 2 alias Coala nur Voranmeldungen übertragen und z. B. keine Einkommensteuer; damit ist letztere für Steuerzahler, die kein Windows haben, nur eingeschränkt verwendbar. Eine vollständig plattformunabhängige Lösung in ANSI-C ist z.Z. in der Entwicklung).

Nach Eingang der Daten in einer der beiden Clearingstellen werden die Daten innerhalb von Minuten an das jeweils zuständige Steuerrechenzentrum des verantwortlichen Landes weitergeleitet. In der Clearingstelle werden die Daten zuvor entschlüsselt, die Authentifizierung – falls genutzt – online überprüft und die Steuerdaten vorgeprüft.

In den 16 Rechenzentren der Steuerverwaltungen der Bundesländer werden die Daten dann in die dort üblichen Datenformate umgewandelt und in die entsprechenden Datenbanken eingespeist. Die Sachbearbeiter in den zuständigen Finanzämtern können anschließend auf die eingegangenen Steuerdaten zugreifen.

Alternativ zu kommerziellen Steuerprogrammen gibt es auch das kostenlose Programm (sog. "Freeware") ElsterFormular direkt von der Steuerverwaltung. Seit Herbst 2005 kann als weitere Möglichkeit auch das ElsterOnline-Portal für Steueranmeldungen direkt über den Browser verwendet werden.

Situation für Steuerpflichtige

Auf der ELSTER-Website wird von den Steuerbehörden der Länder für Privatanwender und Unternehmer eine kostenlose, proprietäre Software namens ElsterFormular für Microsoft Windows zum Erstellen der Einkommensteuererklärung, Umsatzsteuerjahreserklärung, Gewerbesteuererklärung, Erklärung für die Zerlegung des Gewerbesteuermessbetrages, Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung bereitgestellt. Viele andere Softwarehersteller haben währenddessen eine entsprechende Funktionalität in ihre existierende Finanzsoftware integriert.

Allerdings war im Januar 2005 praktisch noch keine Software für andere Betriebssysteme als Microsoft Windows verfügbar, insbesondere nicht für Mac OS X und Linux. Dies sorgte für entsprechenden Unmut auf Seiten der Steuerpflichtigen, die den Finanzverwaltungen vorwarfen, den Besitz eines Computers mit Microsoft Windows-Betriebssystems anscheinend zu erzwingen. Im Laufe des Jahres 2005 sind dann nach einer teilweisen Lockerung der Lizenzbedingungen des ELSTER-Standards eine Vielzahl von alternativen Softwareprodukten für verschiedene Betriebssysteme entstanden, so dass an dieser Stelle nicht mehr von einem Zwang zu bestimmten Computersystemen gesprochen werden kann. Andererseits sind jedoch diese Programme i.a. kostenpflichtig (im Gegensatz zu ElsterFormular). Inzwischen (2008) gibt es drei Freeware-Programme für Linux und 4 für Mac OS X, die jedoch bislang nur Steueranmeldungen, aber keine Jahreserklärungen verarbeiten [1].

Elektronisch übermittelte Steuererklärungen werden in allen Bundesländern bevorzugt behandelt. Mit ELSTER ist es auch möglich, den Steuerbescheid vom Finanzamt elektronisch zurückzuerhalten. Abweichungen von den Angaben in der elektronischen Steuererklärung werden klar erkennbar rot angezeigt (Bescheiddatenabgleich). Rechtswirksam ist jedoch weiterhin allein der durch die Post übermittelte Steuerbescheid auf Papier.

Fallback-Szenario

Stehen weder Microsoft Windows zur Verfügung noch ein entsprechendes Programm für das verwendete Betriebssystem, so kann alternativ (ebenfalls mit Einschränkungen, wenn kein Windows verwendet wird) das sogenannte FMS verwendet werden (siehe Weblinks), um Steuererklärungen elektronisch zu erstellen. Die Erklärungen müssen dann jedoch ausgedruckt, unterschrieben und in Papierform eingereicht werden.

Authentifizierung

Ein gewichtiger Kritikpunkt war, dass bei Einführung des ELSTER-Standards keine Authentifizierung des Einreichenden vorgesehen war, so dass jeder mit Kenntnis der Steuernummer eines Unternehmens für dieses eine elektronische Anmeldung vornehmen konnte. Hierauf haben u.a. die Datenschutzbeauftragten einiger Bundesländer warnend hingewiesen. Die Angabe der Steuernummer auf Rechnungen wiederum ist seit 2003 gesetzlich gefordert und kann lediglich durch Angabe einer gesondert beantragten Umsatzsteuer-Identifikationsnummer (USt-IdNr.) ersetzt werden. Zur kurzfristigen Abwendung von potentiellem Missbrauch der Steuernummer empfehlen diverse Unternehmervertretungen, eine USt-IdNr. zu beantragen und anstelle der Steuernummer zu verwenden.

Die Steuererklärungen wurden zwar nur zusammen mit der unterschriebenen Papierform akzeptiert, aber die Steueranmeldungen werden ohne weitere Prüfung akzeptiert. Die Finanzverwaltungen betonten in ihren Stellungnahmen, dass das kein Problem sei, da die Steueranmeldung jederzeit geändert werden könne. Aber für die betroffenen Unternehmer, sofern mit automatisiertem Lastschrifteneinzug, stellte es ein gravierendes Sicherheitsproblem dar.

Im Frühjahr 2005 reagierten die Finanzverwaltungen auf diesen Vorwurf und vergeben jetzt X.509-Zertifikate an jeden Steuerpflichtigen. Dadurch kann eine Steueranmeldung mit einer eindeutigen elektronischen Signatur authentifiziert werden. Seit 28. September 2005 läuft das Projekt im Pilotbetrieb, seit 1. Januar 2006 steht es im Produktbetrieb in allen Bundesländern allgemein zur Verfügung. ELSTER bietet hier drei verschiedene Varianten der Authentifizierung:

- Mit ElsterBASIS bekommen die Anwender ein kostenloses Softwarezertifikat (als Datei auf dem Rechner bzw. einen normalen USB-Stick).

- ElsterSPEZIAL stellt ebenfalls ein kostenloses Zertifikat zur Verfügung; der Anwender muss sich allerdings einen sogenannten „ELSTER-Stick“ (nicht mehr lieferbar), ab 2008 "Sicherheitsstick" [2] (USB-Sicherheits-Chip, der einen Kartenleser und einen Krypto-Chip beinhaltet), kaufen.

- Mit ElsterPLUS kann eine marktübliche Signaturkarte zur Authentifizierung verwendet werden.

Mit diesen Zertifikaten kann sich jeder Anwender eindeutig gegenüber der Steuerverwaltung authentisieren. Die Verwendung der Zertifikate ist freiwillig und kann sowohl im ElsterOnline-Portal als auch in allen Steuer- und Finanzbuchhaltungsprogrammen genutzt werden, die diese Technik bereits unterstützen. Bei Abgabe einer Steuervor-/anmeldung mit Authentifizierung wird das im betroffenen Steuerkonto vermerkt. Wird anschließend eine Steuervor/-anmeldung ohne Authentifizierung zur selben Steuerart und Steuernummer elektronisch eingereicht, führt das zu einem Hinweis beim Sachbearbeiter im Finanzamt (Prinzip „Einmal Authentifizierung, immer Authentifizierung“). Das gilt aber nur für alle Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen. (Jahreserklärungen können später auch wieder ohne Authentifizierung mit Kurzerklärung, dann aber wieder mit eigenhändiger Unterschrift, abgegeben werden; dafür wird kein Merkmal hinterlegt). Damit wird erreicht, dass zwar kein Bürger gezwungen wird, eine Authentifizierung zu verwenden (d. h. weiterhin auch unauthentifizierte Steueranmeldungen bzw. Steuererklärungen akzeptiert werden), der Einzelne sich aber freiwillig durch Verwendung einer Authentifizierung zuverlässig davor schützen kann, dass ein Fremder unter seiner Steuernummer missbräuchlich Steuervor/-anmeldungen (ohne Authentifizierung) abgibt.

Mit dem Zertifikat darf ein authentifizierter Steuerpflichtiger auch Steuererklärungen für den Ehegatten - bei Zusammenveranlagung - und für andere Dritte (Verwandte / Mandanten) abgeben. In diesem Fall macht das Zertifikat die eigenhändige Unterschrift gem. § 150 Abgabenordnung(AO) überflüssig. Da nach § 87 a AO die elektronische Steuerdatenübermittlung Ende 2005 ausgelaufen und die neue StDÜV noch nicht in Kraft getreten war, fehlte zeitweise eine rechtliche Grundlage. Derartige Erklärungen wurden aber von allen Bundesländer bzw. deren Steuerverwaltungen akzeptiert, obwohl die notwendige Gesetzesergänzung noch nicht ergangen war.

Inzwischen ist mit der neuen Steuerdaten-Übermittlungsverordnung - StDÜV - vom 28. Januar 2003 (BGBl. I, S. 139) die notwendige Gesetzesgrundlage wiederhergestellt. In § 1 Abs. 1 Satz 2 StDÜV ist auch die Übermittlung durch Dritte (für Ehegatten, Mandanten u.ä.) legalisiert.

Lohnsteuerbescheinigungen von Arbeitslöhnen ab dem Kalenderjahr 2009 können nur noch mit elektronischem Zertifikat übermittelt werden[3]. Unabhängig von der für die Übermittlung ausgewählten Software ist die Registrierung am ElsterOnline-Portal zwingend notwendig.[4] Einzige Ausnahme ist die Übermittlung über das DATEV-Rechenzentrum.

Akzeptanz bei der Bevölkerung

Im Jahr 2008 reichten die Bürger 8,2 Millionen Einkommensteuererklärungen mit ELSTER ein. Daneben wurden 41 Millionen Umsatzsteuer-Voranmeldungen sowie 19 Millionen Lohnsteuer-Anmeldungen getätigt.[5]

Situation für Softwarehersteller

Softwareherstellern steht die Möglichkeit offen, sich als Entwickler beim ELSTER-Projekt zu registrieren. Registrierte Hersteller werden bei der Entwicklung von ELSTER-kompatibler Finanzsoftware durch zwei kostenlose Schnittstellenbibliotheken unterstützt, um die ELSTER-Funktionalität in Programme auf mehreren Betriebssystemen integrieren zu können. Hierzu können sich Softwareentwickler eine C-Schnittstellenbibliothek ("TERiC", ehemals "TeleModul") für Microsoft Windows oder eine Java-Schnittstelle ("COALA") für Microsoft Windows, Mac OS und Linux im Mitgliederbereich der ELSTER-Webseite herunterladen. Teilweise sind die Nutzungsbedingungen jener Bibliotheken allerdings relativ restriktiv formuliert, so dass insbesondere für Freie Software die Verwendung dieser angebotenen Bibliotheken durch deren Lizenzbedingungen ausgeschlossen wird.

Statt der Verwendung dieser API können die Hersteller auch eine Spezifikation benutzen, um die Kommunikation mit dem ELSTER-Server selbst zu implementieren. Die Verwendung dieser Spezifikationen ist seit Dezember 2004 auch für Freie Software (Open Source) zulässig. In der Zeit davor war die Schnittstellenbeschreibung nur nach Unterzeichnung einer Geheimhaltungserklärung (NDA) einzusehen. Aber seit diesem Kurswechsel ist sie für jeden zugänglich, der sich im ELSTER-Herstellerforum anmeldet. Das Programm Taxbird ist der erste und bisher einzige freie ELSTER-Client (jedoch zurzeit noch mit deutlichen funktionalen Einschränkungen gegenüber dem Windows-Programm ElsterFormular).

Geschichte

1996 Die Referatsleiter Automation (Steuer) der obersten Finanzbehörden des Bundes und der Länder beauftragen eine interne Arbeitsgruppe, die Voraussetzungen für eine elektronische Steuererklärung zu untersuchen. 1996 bis 1997 Unter der Leitung der Arbeitsgruppe entwickelt die Oberfinanzdirektion München auf Basis einer Windows-basierten Client/Server-Architektur ein modulares Softwarekonzept zur Datenübermittlung über eine zentrale Kommunikationsstelle. Oktober 1997 Auslieferung der ersten ELSTER-Clientsoftware an zwölf Anbieter von Steuererklärungsprogrammen, darunter die DATEV e. G., die Lohnsteuerhilfe Bayern e. V. und Steuersoft Saarlouis. Januar 1999 Offizielle Einführung von ELSTER als Verfahren zur elektronischen Übermittlung von Einkommensteuererklärungen. Januar 2000 bis

Juni 2001Kontinuierliche Erweiterung des Angebots um Lohnsteuer-Anmeldungen, Umsatzsteuer-Voranmeldungen und Umsatzsteuererklärungen, Gewerbesteuererklärungen sowie die Erklärung zur Zerlegung des Gewerbesteuermessbetrags. seit Anfang 2000 Einführung individueller Dienste für Städte, Gemeinden, Landkreise, Kammern und Verbände zur elektronischen Übermittlung von Kfz-Zulassungsdaten, Sterbedaten, Mitteilungen nach § 45 des EStG, Haushaltskassendaten etc. an die Finanzverwaltung. Anfang 2001 Abrufmöglichkeit von elektronischen Steuerbescheiddaten und damit erstmalig die Gelegenheit eines automatisierten Bescheiddatenabgleichs. Einführung des kostenfreien Steuerprogramms ElsterFormular entwickelt von der Oberfinanzdirektion Erfurt. Juli 2002 Pilotbeginn der neuen plattformunabhängigen Architektur auf Basis der Programmiersprache Java in ausgewählten Bundesländern sowie Einführung der elektronischen Signatur, wodurch die eigenhändige Unterschrift und damit der aus rechtlichen Gründen erforderliche Ausdruck der Steuererklärung entfällt. Mitte 2003 Beginn der Planung einer standardisierten elektronischen Übermittlung aller gängigen oder aufgrund rechtlicher Vorschriften verpflichtend einzureichenden Belege. Januar 2004 Bundesweiter Pilotbeginn der vom Rechenzentrum der Finanzverwaltung des Landes NRW (RZF), Düsseldorf realisierten elektronischen Übermittlung der Lohnsteuerbescheinigungen. Die Pilotierung erfolgt mit Partnern aus der freien Wirtschaft und der öffentlichen Verwaltung. Januar 2004 Als Alternative zur elektronischen Übermittlung: Pilotversuch der Länder Bremen und Nordrhein-Westfalen für einen gesonderten Ausdruck der Steuererklärungsdaten als Barcode (mit der Steuererklärung beim Finanzamt einzureichen). Januar 2004 Beginn der Planung eines integrierten, personalisierten Webportals, über das die Steuerbürger und Steuerberater nach einmaliger Registrierung sämtliche Vorgänge gegenüber der Finanzverwaltung online durchführen können. März 2004 Pilotbeginn der elektronischen Steuerkontoabfrage für Steuerbürger und Steuerberater in Hessen, realisiert von der Oberfinanzdirektion Frankfurt. März 2004 Implementierung einer länderübergreifenden Online-Datenabfrage für die Ermittlung risikobehafteter Fälle zur Bekämpfung des Steuerbetrugs. Januar 2005 Zwangsverpflichtung zur Nutzung von ELSTER für Lohn- und Umsatzsteuer-Voranmeldungen sowie die Lohnsteuerbescheinigungen ohne genügende Authentifizierung. März 2005 Die Zwangsverpflichtung wird teilweise durchlöchert, soweit sie eine unbillige Härte darstelle (Beschluss FG Hamburg v. 10. März 2005 - II 51/05). April 2005 Das BMF lenkt ein und erlaubt zumindest für alle Zeiträume bis 31. Mai 2005 die papiergebundene Übermittlung. September 2005 Offizielle Eröffnung des ElsterOnline-Portals. 16. Januar 2006 „ElsterFormular 2005/2006“ wird veröffentlicht 8. Januar 2007 „ElsterFormular 2006/2007“ wird veröffentlicht 19. März 2007 Aktualisierung von ElsterFormular 2006/2007 auf Version 8.1.0.0 4. September 2007 Aktualisierung von ElsterFormular 2006/2007 auf Version 8.2.1.0 6. November 2007 Aktualisierung von ElsterFormular 2006/2007 auf Version 8.2.2.0 8. Januar 2008 Aktualisierung von ElsterFormular 2006/2007 auf Version 8.3.0.0 24. Januar 2008 Aktualisierung von ElsterFormular 2006/2007 auf Version 8.3.1.0 8. Januar 2008 "ElsterFormular 2007/2008" wird veröffentlicht 24. Januar 2008 Aktualisierung von ElsterFormular 2007/2008 auf Version 9.1.0.0 14. März 2008 Aktualisierung von ElsterFormular 2007/2008 auf Version 9.2.0.0 4. Juni 2008 Aktualisierung von ElsterFormular 2007/2008 auf Version 9.3.0.0 8. Oktober 2008 Aktualisierung von ElsterFormular 2007/2008 auf Version 9.4.0.0 8. Januar 2009 "ElsterFormular 2008/2009" wird veröffentlicht 3. Februar 2009 Aktualisierung von ElsterFormular 2007/2008 auf Version 9.5.1.0 4. März 2009 Aktualisierung von ElsterFormular 2008/2009 auf Version 10.1.0.0 3. April 2009 Aktualisierung von ElsterFormular 2008/2009 auf Version 10.2.0.0 Zahlen zur Verbreitung

Datenübermittlungen 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Einkommensteuer 27.000 140.000 320.000 550.000 1.100.000 1.810.000 3.590.000 4.610.000 5.510.000 8.200.000 Umsatzsteuer-Voranmeldungen 260.000 2.450.000 3.100.000 4.370.000 5.680.000 27.200.000 33.870.000 35.400.000 40.900.000 Lohnsteueranmeldungen 310.000 3.160.000 4.030.000 5.700.000 6.530.000 15.300.000 16.860.000 17.000.000 19.100.000 Lohnsteuerbescheinigungen 46.000.000 58.000.000 67.500.000 60.000.000 39.000.000 Steuerbescheide 10.000 50.000 470.000 1.020.000 1.520.000 1.770.000 2.355.000 2.900.000 Belege

- ↑ Liste der Softwareprodukte

- ↑ Sicherheitsstick für ELSTER

- ↑ Sicherheitsauthentifizierung ab Kalenderjahr 2009

- ↑ Nähere Informationen zu den möglichen Sicherheitsverfahren bei ELSTER erhält man auf der Seite Sicherheit im ELSTER-Portal. Zum Jahreswechsel können aus Kapazitätsgründen bei der Registrierung technische oder organisatorische Schwierigkeiten nicht ausgeschlossen werden. Es ist daher zu empfehlen, sich möglichst bald zu registrieren, um Engpässen aus dem Weg zu gehen und rechtzeitig auf die neue Übermittlungsart vorbereitet zu sein.

- ↑ ELSTER-Statistik zu den Fallzahlen

Weblinks

- https://www.elster.de/ Das ELSTER-Projekt

- http://www.elsterlohn.de/ Das ELSTERLohn-Projekt

- https://www.elsteronline.de/eportal Das ElsterOnline-Portal

- https://www.elsteronline.de/bportal Das Online-Portal des Bundeszentralamts für Steuern

- http://www.linuxwiki.de/ELSTER ELSTER auf Linux bzw. http://ladisch.de/elster.html (Elster mit Wine/Linux)

- http://www.dstv.de/steueranmeldung.html Ausnahmeregelung wg. Elektronischer Abgabe von Steueranmeldungen wieder aufgehoben

- http://www.taxbird.de/ Taxbird: Freie ELSTER-Client-Software, nur unter X11 lauffähig.

Anm.: z.Zt. (Stand: 16. Januar 2009) ist es noch nicht möglich, Jahressteuererklärungen, insbesondere auch Einkommensteuererklärungen, mit Taxbird zu übermitteln, da die Zustimmung des Bayerischen Landesamts für Steuern (ehemals Oberfinanzdirektion München) hierzu noch aus steht. Gegenwärtig sind mit Taxbird nur Umsatzsteuervoranmeldungen möglich. - https://www.formulare-bfinv.de/ Formular-Management-System (FMS) der Bundesfinanzverwaltung (im wesentlichen betriebssystemunabhängig)

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.