- Lohnsteuerkarte

-

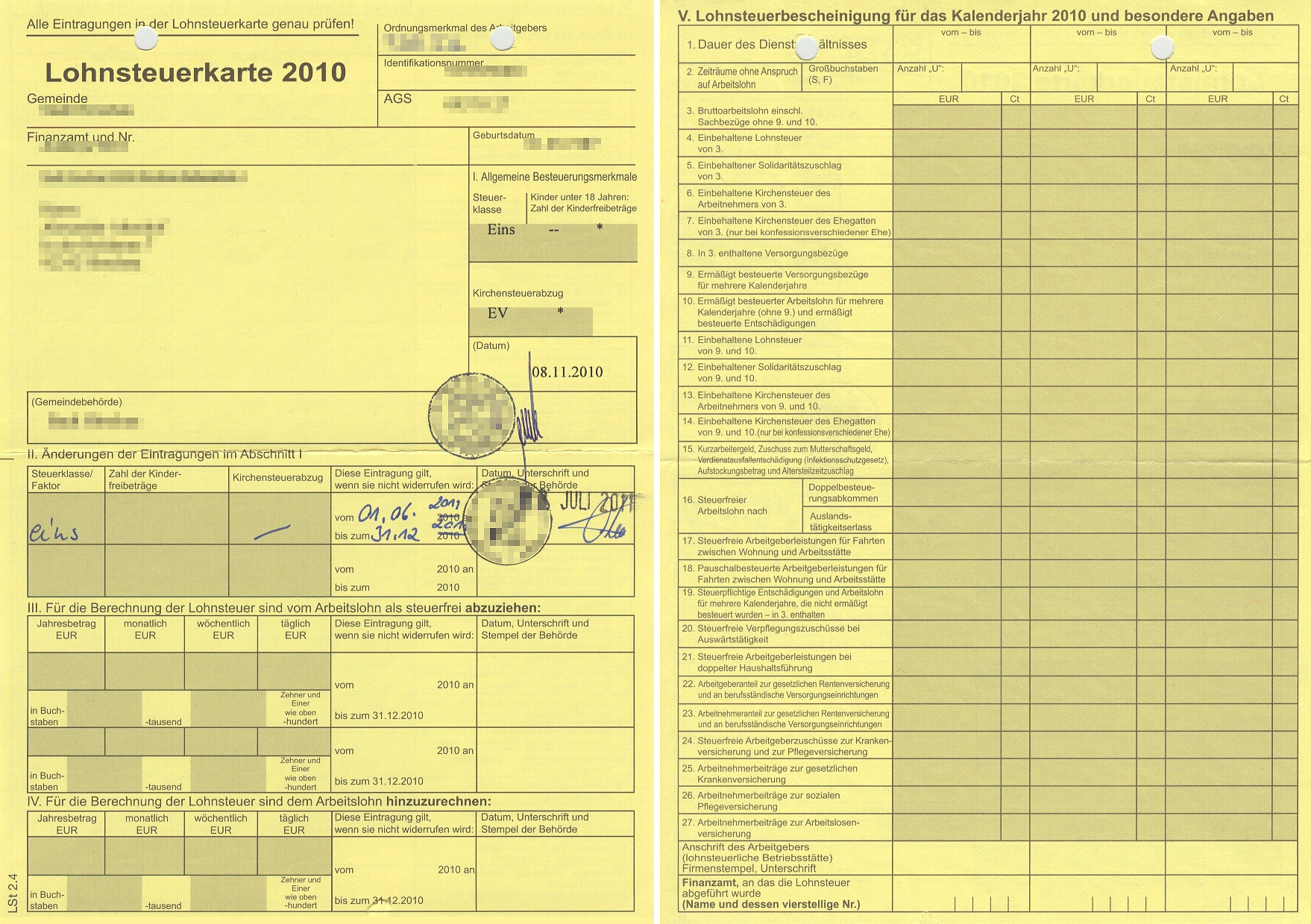

Vor- und Rückseite der letzten deutschen Lohnsteuerkarte. Sie galt für das Jahr 2010 und wird noch bis zur Umstellung auf ein elektronisches Verfahren Ende 2011 verwendet.

Vor- und Rückseite der letzten deutschen Lohnsteuerkarte. Sie galt für das Jahr 2010 und wird noch bis zur Umstellung auf ein elektronisches Verfahren Ende 2011 verwendet.

Die Lohnsteuerkarte ist ein Dokument, das Daten enthält, die dem Arbeitgeber zur Berechnung der Lohnsteuer dienen.

In Deutschland wurde sie 1925 eingeführt und für das Kalenderjahr 2010 letztmals ausgestellt (§ 39 EStG). Wegen Verzögerungen bei der Umstellung auf das papierlose Verfahren behält die Lohnsteuerkarte für 2010 auch für das Jahr 2011 ihre Gültigkeit. Arbeitnehmer, die ihren Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben, mussten jedem ihrer Arbeitgeber mit Beginn jedes neuen Kalenderjahres und beim Eintritt in das Arbeitsverhältnis eine Lohnsteuerkarte vorlegen. Dasselbe gilt für Betriebsrenten. Wird keine Lohnsteuerkarte vorgelegt, muss der Arbeitgeber den Lohn ohne Berücksichtigung von Freibeträgen abrechnen, das entspricht der Steuerklasse VI.

In Österreich war die Lohnsteuerkarte bis Ende 1993 in Verwendung und war jeweils fünf Jahre lang gültig.[1]

Inhaltsverzeichnis

Inhalt

Die Lohnsteuerkarte wurde von der Wohnortgemeinde des Arbeitnehmers unentgeltlich ausgestellt. Für die Ausgabe von Ersatzlohnsteuerkarten konnten Gemeinden eine Gebühr von bis zu fünf Euro erheben.

Die Lohnsteuerkarte wurde zur offiziellen Dokumentation von Lohnsteuer-Merkmalen genutzt, insbesondere folgende Daten des Arbeitnehmers:

- Anschrift,

- Geburtsdatum,

- zuständiges Finanzamt

- die Steuerklasse,

- die Zahl der Kinderfreibeträge,

- Religionszugehörigkeit,

- ggf. Freibeträge (zum Beispiel den Behinderten-Pauschbetrag, die Eintragung anderer Freibeträge muss beim Finanzamt beantragt werden),

- den sog. Hinzurechnungsbetrag,

- AGS (amtlicher Gemeindeschlüssel).

- Identifikationsnummer

Die Angabe der Konfessionszugehörigkeit fällt grundsätzlich in den grundrechtlichen Schutzbereich der negativen Religionsfreiheit gemäß Art. 140 Abs. 1, GG in Verbindung mit Art. 135 Abs. 3 Satz 1 WRV, ist in diesem Fall jedoch nach Art. 136 Abs. 3 Satz 2 WRV gerechtfertigt.

Bis 2004 trug der Arbeitgeber nach Ablauf des Kalenderjahres bzw. bei Beendigung des Dienstverhältnisses das steuerpflichtige Bruttogehalt und die einbehaltene Lohnsteuer, die Kirchensteuer, den Solidaritätszuschlag und die Abgaben zur Sozialversicherung ein. Ab 2005 erhielt der Arbeitnehmer seine Lohnsteuerkarte nur noch bei einem unterjährigen Austritt zurück, die Lohnangaben werden seitdem auf einer elektronischen Lohnsteuerbescheinigung eingetragen, die auch an das Finanzamt übermittelt wird.

Die Lohnsteuerkarte gehörte zu den Arbeitspapieren; der Arbeitgeber war bei unterjährigem Beschäftigungsende zu ihrer Herausgabe verpflichtet. Besteht das Arbeitsverhältnis über den 31.12. hinaus und wird der Arbeitnehmer nicht zur Einkommensteuer veranlagt, konnte der Arbeitgeber die Lohnsteuerkarte vernichten (§ 41b Abs. 1 S. 6 EStG), wenn sie keine Eintragungen enthielt. Falls der Steuerpflichtige die Lohnsteuerkarte am Jahresende in seinem Besitz hatte, konnte er sie der Einkommensteuererklärung beilegen. Sie dient auch zur Berechnung des Anteils der Gemeinden am Lohnsteueraufkommen. Für bestimmte Arbeitnehmergruppen gelten Sonderregelungen (z. B. für ausländische EU-/EWR-Einpendler).

Frühere Geschichte

Die Lohnsteuerkarte wurde am 25. August 1925 in Deutschland mit dem Einkommensteuergesetz eingeführt. Mit ihr wurde das bis dato geltende System abgelöst, nach dem Lohnsteuer abführende Unternehmen bei der Post Steuermarken erwarben und diese ihren Arbeitnehmern zum Einkleben in Steuerbücher weiterverkauften.

Seit der Einführung der Lohnsteuerkarte führen die Arbeitgeber die Lohnsteuer direkt an den Staat ab. Auf den von den Kommunen ausgestellten Pappkarten im Format DIN A4 wurden die zur Steuerberechnung nötigen Daten vermerkt. Die Karten, für die ein Gewicht von 150 Gramm pro m2 vorgeschrieben war, konnten mit Hilfe von Adressiermaschinen beschriftet werden. Vorgeschrieben war zudem, dass die Karten mit Tinte beschreibbar waren.

Ab 1931 wurde jährlich eine andere Farbe verwendet; 1931 „pflanzengrün“ und 1932 „hellorange“. 1943 wurde das Format geändert auf DIN A5, zudem wurde ein Wasserzeichen hinzugefügt. Ab 1953 wurden die Lohnsteuerkarten jährlich abwechselnd in der festgelegten Reihenfolge rot–gelb–grün–orange gefärbt.

Ab 2005 ist die Lohnsteuerbescheinigung elektronisch zu erstellen. Als Ordnungsmerkmal wird die eTIN verwendet.

Die Lohnsteuerkarte 2010 gilt für die Jahre 2010 und 2011. Mit dem Auslaufen des Jahres 2011 werden Lohnsteuerkarten abgeschafft.

Abschaffung und Umstellung auf ELStAM

Die Lohnsteuerkarten werden durch ein papierloses elektronisches Verfahren zur Erhebung der Lohnsteuer mit dem Namen Elektronische Lohnsteuerabzugsmerkmale (ELStAM) ersetzt. Der Arbeitnehmer hat seinem Arbeitgeber bei Eintritt in das Dienstverhältnis seine Steuer-Identifikationsnummer sowie den Tag seiner Geburt zum Zweck des Abrufs der Lohnsteuerabzugsmerkmale mitzuteilen. Der Arbeitgeber ruft die Lohnsteuerabzugsmerkmale beim Bundeszentralamt für Steuern durch Datenfernübertragung ab und übernimmt sie in das Lohnkonto des Arbeitnehmers (§ 39e Abs. 4 EStG).

Da die ELStAM-Datenbank noch nicht zur Verfügung steht, behält die Lohnsteuerkarte 2010 ihre Gültigkeit einschließlich der eingetragenen Freibeträge. Nimmt ein Arbeitnehmer zum ersten Mal eine lohnsteuerpflichtige Beschäftigung auf und hat daher keine Lohnsteuerkarte 2010, kann das Finanzamt auf Antrag eine Bescheinigung ausstellen. Es wird auch Ausnahmen geben. Zum Beispiel soll der Arbeitgeber für Ausbildungsverhältnisse auch ohne diese Bescheinigung die Lohnsteuerklasse I für den Lohnsteuerabzug 2011 zugrunde legen können.[2]

Nach Protesten gegen das ELENA-Verfahren aufgrund datenschutzrechtlicher Bedenken erklärten am 18. Juli 2011 die Bundesministerien für Wirtschaft und Technologie sowie für Arbeit und Soziales gemeinschaftlich, das ELENA-Verfahren „schnellstmöglich einzustellen“. Die Einführung der elektronischen Lohnsteuerkarte bleibt von dieser Entscheidung jedoch unberührt.

Am 31. Oktober 2011 gab das Bundesministerium der Finanzen bekannt, dass sich die Einführung der ELStAM aufgrund von Verzögerungen bei der technischen Erprobung des Abrufverfahrens verschiebt. Derzeit stimmen Bund und Länder einen neuen Termin und die weitere Vorgehensweise für den Start ab. Denkbar wäre es, die Lohnsteuerkarte 2010, die auch für 2011 gültig ist, um weitere Monate zu verlängern.[3]

Zuständigkeit

Die Verwaltung der Lohnsteuermerkmale liegt seit 2011 bei den zuständigen Finanzämtern, diese sind zuständig für die Neuausstellung, Änderungen an Steuerklasse, Religionszugehörigkeit, Namen, Kinderzahl und Wohnsitz genauso wie für Eintragung von Frei- und Hinzurechnungsbeiträgen.

Die Lohnsteuerkarte wurde bis 2010 von der Gemeinde ausgestellt, in der der Arbeitnehmer am 20. September des Vorjahres den Hauptwohnsitz hatte. Die Gemeinde war ebenfalls für die Änderung der Steuerklassen, der Religionszugehörigkeit oder des Namens zuständig, während das Finanzamt Freibeträge eintragen konnte.

Weblinks

- Muster einer Lohnsteuerkarte (2009)

- Tipps zu den einzelnen Feldern der Lohnsteuerkarte

- BMF-Schreiben zum Lohnsteuer-Abzugsverfahren ab 2011

Einzelnachweise

- ↑ §§ 48 und 127 EStG (abgerufen im RIS des österreichischen Bundeskanzleramtes am 20. September 2010)

- ↑ Steuertipps-Lexikon Weitere Informationen zur Lohnsteuerkarte.

- ↑ http://www.bundesfinanzministerium.de/nn_53848/DE/Buergerinnen__und__Buerger/Arbeit__und__Steuererklaerung/20111010-Elektronische-Steuererklaerung.html?__nnn=true

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.