- Umwandlungsrecht

-

Der Rechtsbegriff der Umwandlung beschreibt die gesellschaftsrechtliche Reorganisation von Unternehmen.

Umwandlungen sind häufig Folge von Unternehmenszusammenschlüssen oder -veräußerungen, Umstrukturierungen in Konzernen und Unternehmensgruppen (ohne Konzernstruktur) oder steuerlichen Optimierungsüberlegungen im Rahmen von Nachfolgegestaltungen im Mittelstand.

Inhaltsverzeichnis

Gesetzliche Grundlagen

Die Umwandlung richtet sich in Deutschland in der Regel nach dem Umwandlungsgesetz (UmwG). Daneben können bei Bedarf auch Umwandlungen außerhalb des Umwandlungsgesetzes vorgenommen werden, z.B. Anwachsungen, Einbringungen (für diese gelten zivilrechtlich regelmäßig die Grundsätze der Sacheinlagen) oder vereinsrechtliche Anfallsregelungen.

Die steuerlichen Folgen einer Umwandlung sind überwiegend im Umwandlungsteuergesetz geregelt.

Arten der Umwandlung

Zu den Umwandlungen nach UmwG zählen die folgenden Rechtsinstitute: Verschmelzung, Spaltung (Abspaltung, Aufspaltung, Ausgliederung), Formwechsel und Vermögensübertragung. Je nach Zielrichtung und Zwecksetzung des Umwandlungsvorganges bestimmt das UmwG als zivilrechtliche Folge die Gesamt- oder Sonderrechtsnachfolge (s.u.).

Umwandlungsfähige Rechtsträger sind dabei sowohl als übertragende, übernehmende oder neue Rechtsträger:

- Personenhandelsgesellschaften und Partnerschaftsgesellschaften;

- Kapitalgesellschaften;

- eingetragene Genossenschaften;

- eingetragene Vereine;

- genossenschaftliche Prüfungsverbände;

- Versicherungsvereine auf Gegenseitigkeit.

Eingeschränkt umwandlungsfähig sind:

- wirtschaftliche Vereine, soweit sie übertragender Rechtsträger sind;

- natürliche Personen, die als Alleingesellschafter einer Kapitalgesellschaft deren Vermögen übernehmen.

Verschmelzung

Verschmelzung ist die Übertragung des gesamten Vermögens eines Rechtsträgers auf einen anderen, entweder schon bestehenden oder neu zu gründenden Rechtsträger im Wege der Gesamtrechtsnachfolge unter Auflösung ohne Abwicklung, wobei den Anteilsinhabern des übertragenden und erlöschenden Rechtsträgers im Wege des Anteilstausches eine Beteiligung an dem übernehmenden oder neuen Rechtsträger gewährt wird.

Folgende Varianten stehen beispielsweise zur Verfügung:

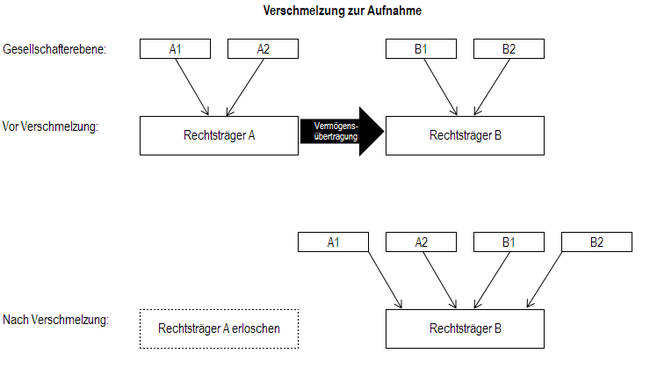

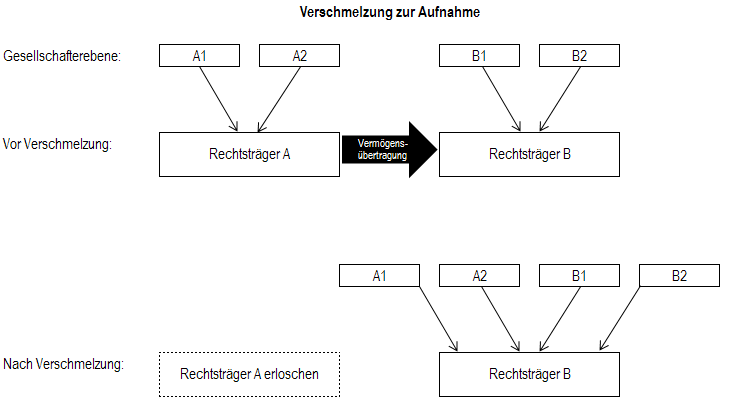

Verschmelzung zur Aufnahme

In der Ausgangssituation bestehen zwei Rechtsträger, A und B. Durch Verschmelzungsvertrag überträgt der Rechtsträger A sein Vermögen unter Auflösung ohne Abwicklung auf den Rechtsträger B, der dadurch als Rechtsnachfolger in sämtliche Rechtsverhältnisse des Rechtsträgers A eintritt (Universalsukzession) - und das ohne die Vertragspartner um Genehmigung ersuchen zu müssen. Die Anteilseigner des übertragenden Rechtsträgers A erhalten Anteile des aufnehmenden Rechtsträgers B, so daß der wertmäßige Anteil der vormaligen Anteilseigner des übertragenden Rechtsträgers A (ohne vereinigungsbedingte Sondereffekte) am Wert des Gesamtunternehmens B dem Wert der Anteile am alleinstehenden Rechtsträgers A entspricht.

Nach Verschmelzung zur Aufnahme besteht allein Rechtsträger B fort, Rechtsträger A ist erloschen.

Zur Verdeutlichung die nachfolgende schematische Darstellung:

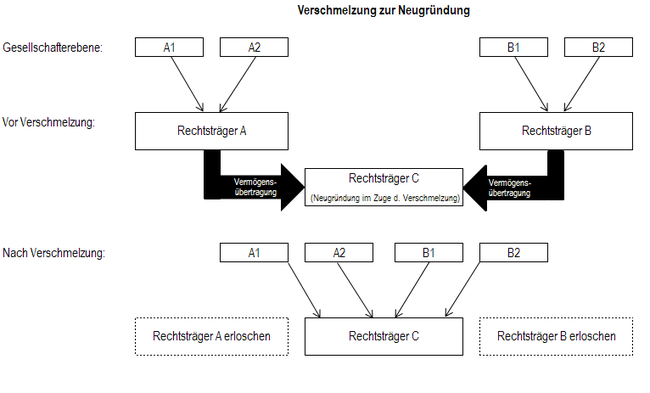

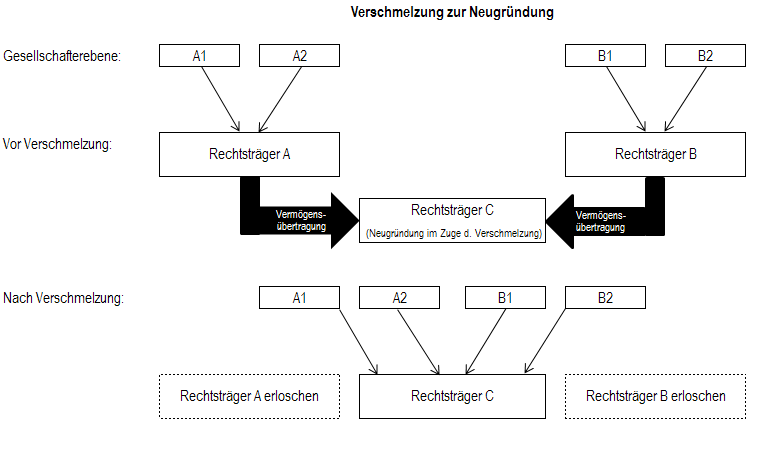

Verschmelzung zur Neugründung

In der Ausgangssituation bestehen wiederum zwei Rechtsträger, A und B. Durch Verschmelzungsvertrag übertragen beide Rechtsträger, A und B, ihr Vermögen unter Auflösung ohne Abwicklung auf den in gleicher Urkunde neugegründeten Rechtsträger C. Rechtsträger C tritt damit als Gesamtrechtsnachfolger in sämtliche Rechtsverhältnisse der übertragenden Rechtsträger A und B ein; die Anteilseigner des Rechtsträgers A und die des Rechtsträgers B sind im Verhältnis des Werts der Anteile der übertragenen Rechtsträger am neuen Rechtsträger C beteiligt.

Nach Verschmelzung zur Neugründung besteht allein Rechtsträger C fort, Rechtsträger A und B sind erloschen.

Zur Verdeutlichung die nachfolgende schematische Darstellung:

Spaltung

Die Spaltung wird häufig als das Gegenstück zur Verschmelzung aufgefaßt. Dabei sind drei Arten gesetzlich vorgesehen:

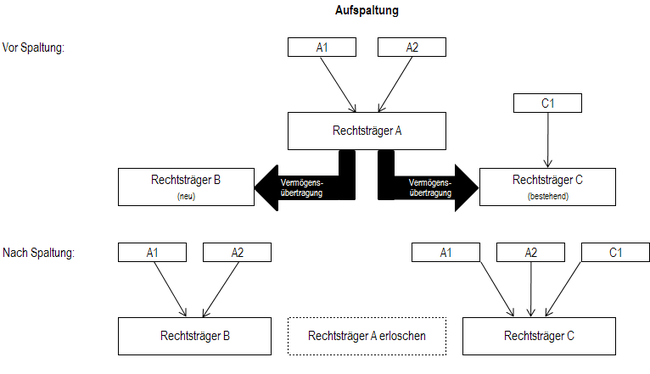

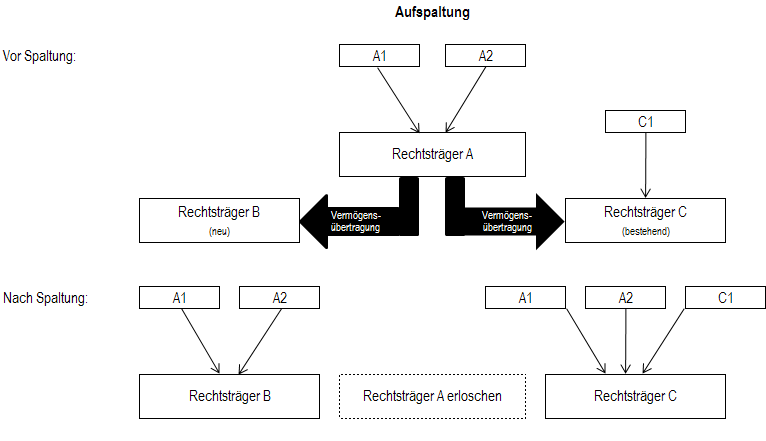

Aufspaltung

Bei der Aufspaltung teilt ein übertragender Rechtsträger unter Auflösung ohne Abwicklung sein gesamtes Vermögen auf und überträgt dieses im Wege der Sonderrechtsnachfolge auf mindestens zwei andere, entweder schon bestehende oder neu gegründete Rechtsträger, und zwar wie bei der Verschmelzung gegen Gewährung von Anteilen der übernehmenden oder neuen Rechtsträger an die Anteilseigner des übertragenden Rechtsträgers. Bei der Aufspaltung erlischt der übertragende Rechtsträger.

Zur Verdeutlichung die nachfolgende schematische Darstellung für eine Aufspaltung, bei der ein Teil des Vermögens des aufgespaltenen Rechtsträgers A auf den im Zuge der Spaltung neu gegründeten Rechtsträger B und ein weiterer Teil des Vermögens auf den bereits bestehenden Rechtsträger C gespalten wird. Die Anteilseigner A1 und A2 sind nachher an beiden Rechtsträgern B und C beteiligt, Rechtsträger A ist erloschen:

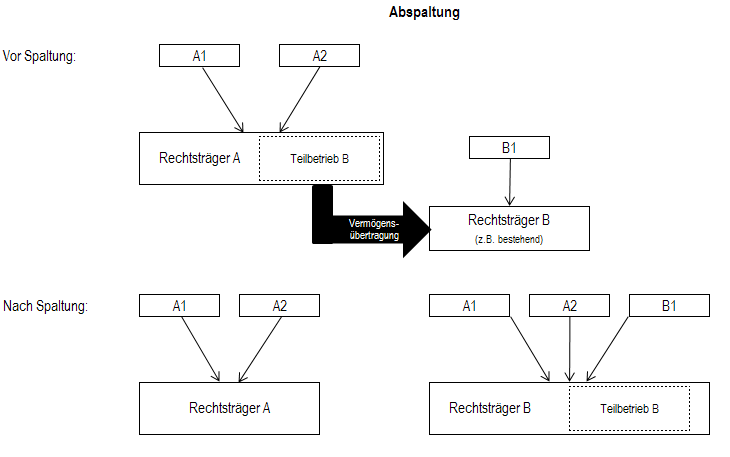

Abspaltung

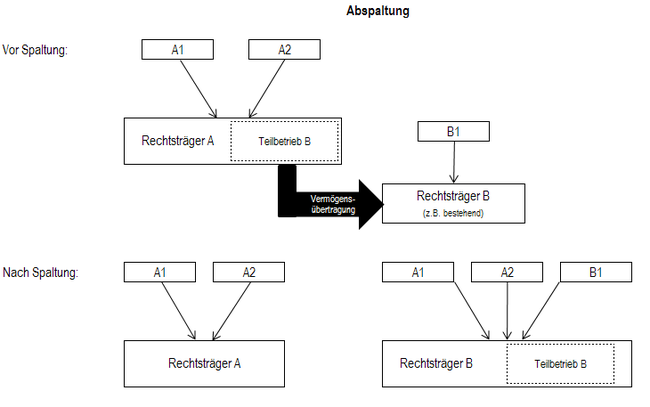

Wirtschaftlich bedeutsamer, weil häufiger vorkommend, ist die Abspaltung. Bei dieser bleibt der übertragende Rechtsträger bestehen und überträgt nur einen Teil seines Vermögens (regelmäßig einen Betrieb, mehrere Betriebe oder wesentliche Betriebsgrundlagen i.S. bspw. einer Immobilie zur Vorbereitung einer Betriebsaufspaltung) im Wege der Einzelrechtsnachfolge auf einen oder mehrere andere, bereits bestehende oder neue Rechtsträger gegen Gewährung von Anteilen der übernehmenden oder neuen Rechtsträger an die Anteilseigner des übertragenden Rechtsträgers.

Das nachfolgende Schema zur Verdeutlichung: der Rechtsträger A mit den Anteilseignern A1 und A2 hat einen Teilbetrieb B, der auf den bereits bestehenden Rechtsträger B mit dem Anteilseigner B1 abgespalten werden soll. Nach der Vermögensübertragung im Wege der Abspaltung sind A1 und A2 noch am weiterbestehenden Rechtsträger A beteiligt. Als Gegenleistung für die Übertragung des Teilbetriebes erhalten A1 und A2 Anteile am übernehmenden Rechtsträger B. B1 ist weiterhin nur am Rechtsträger B beteiligt.

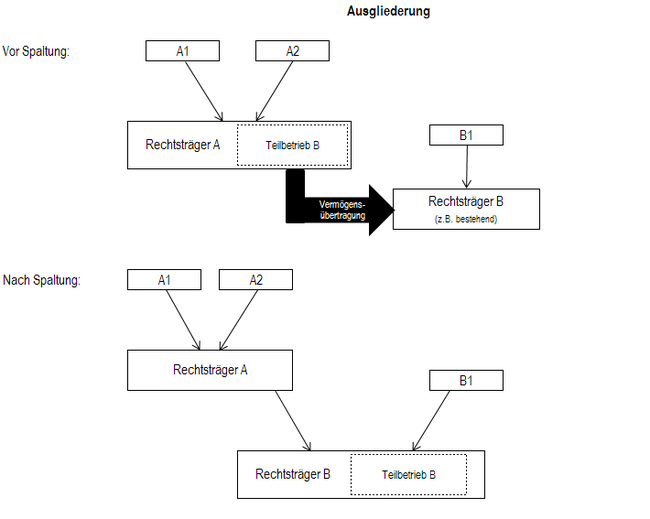

Ausgliederung

Die Ausgliederung entspricht wirtschaftlich der Abspaltung, da der übertragende Rechtsträger fortbesteht. Im Unterschied zur Abspaltung werden die als Gegenwert gewährten Anteile des neuen oder aufnehmenden Rechtsträgers nicht an die Anteilseigner des übertragenden Rechtsträgers gewährt, sondern an den übertragenden Rechtsträger selbst. Dieser tauscht mithin den ausgegliederten Vermögenswert gegen Anteile am aufnehmenden oder neuen Rechtsträger. Die Beteiligungen am übertragenden Rechtsträger werden durch die Ausgliederung nicht unmittelbar berührt. Dieser Vorgang hat insbesondere als Ausgliederung zur Neugründung eines Tochterunternehmens erhebliche praktische Bedeutung.

Für eine vereinfachte Darstellung einer Ausgliederung auf einen bestehenden Rechtsträger siehe das nachfolgende Schema:

Formwechsel

Der Formwechsel beschränkt sich auf die Änderung der Rechtsform eines Rechtsträgers unter Wahrung seiner rechtlichen Identität und Beibehaltung seiner bisherigen Anteilseigner (keine Rechtsnachfolge - die Eintragung in öffentlichen Registern wie bspw. dem Grundbuch erfolgt im Wege der Berichtigung eines durch Formwechsel unrichtig gewordenen Registers).

Typische Fälle sind die Formwechsel von Kapital- in Personengesellschaften zur Vorbereitung eines Generationswechsels im Mittelstand.

Vermögensübertragung

Bei der Vermögensübertragung handelt es sich um den Übergang des gesamten Vermögens im Wege der Gesamtrechtsnachfolge unter Auflösung ohne Abwicklung auf einen anderen Rechtsträger - allerdings wird den Anteilseignern des übertragenden Rechtsträgers keine Beteiligung an dem übernehmenden Rechtsträger gewährt, sondern eine Gegenleistung (z.B. Entschädigung) in anderer Form. Dies kann seine Ursache darin haben, daß der übernehmende Rechtsträger keine Anteile gewähren kann (z.B. bei Vermögensübertragung auf die öffentliche Hand oder zwischen Versicherungsunternehmen).

Umwandlungen außerhalb des Umwandlungsgesetzes

Bei manchen Sachverhalten werden Umwandlungen außerhalb des Umwandlungsgesetzes vorgenommen. Dies Bedürfnis besteht insbesondere dann, wenn die Beteiligten nicht umwandlungsfähig sind, beispielsweise Stiftungen oder nicht eingetragene Vereine, oder die Formvorschriften des Umwandlungsgesetzes für die angestrebte Umwandlung unpraktisch sind. Die nachfolgende Darstellung ist wegen der Vielzahl denkbarer Gestaltungen zwangsläufig lückenhaft.

Anwachsungsmodell

Bei diesem Modell besteht in der Ausgangslage eine Personengesellschaft (Personenhandelsgesellschaft oder Gesellschaft bürgerlichen Rechts). Soll einer der Gesellschafter das gesamte Vermögen übernehmen, so treten die sämtliche anderen Gesellschafter (ggfs. gegen Entschädigung) aus der Gesellschaft aus. Alle Vermögensgegenstände und Schulden wachsen mit dem Austritt des vorletzten Gesellschafters von Gesetz wegen auf den verbleibenden Gesellschafter an, da im deutschen Recht eine eingliedrige Personengesellschaft nicht vorgesehen ist. Die Anwachsung ist ein Fall der Gesamtrechtsnachfolge.

In einer Variation tritt ein Zielrechtsträger, z.B. eine Stiftung, in die noch bestehende Gesellschaft ein, woraufhin alle übrigen Beteiligten aus der Personengesellschaft austreten und das Vermögen auf den Zielrechtsträger anwächst.

Vereinsrechtliche Umwandlungen

Nicht eingetragene Vereine können ohne Beeinträchtigung lange Jahre bestehen. Sollte die Mitgliederversammlung beschließen, der Vorstand möge die Eintragung betreiben, so tritt der dann eingetragene Verein in sämtliche Rechtspositionen des nicht eingetragenen Vorgängervereins ein, ohne daß es einzelner Übertragungsakte hinsichtlich des Vereinsvermögens bedürfte.

Literatur

- Hegemann/Querbach: "Umwandlungsrecht - Grundlagen und Steuern", Gabler Verlag, Wiesbaden 2007, ISBN 978-3-8349-0569-7

- BT-Drucks. 12/6699: Entwurf eines Gesetzes zur Bereinigung des Umwandlungsrechts (UmwBerG): http://dipbt.bundestag.de/doc/btd/12/066/1206699.pdf

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.