- Elektronisches Geld

-

Elektronisches Geld beziehungsweise E-Geld (anfangs auch Computergeld, digitales Geld oder Cybergeld genannt) ist neben dem Zentralbankgeld und dem Buchgeld der Geschäftsbanken die dritte, relativ neue Erscheinungsform des Geldes. Zu unterscheiden ist E-Geld auf jeden Fall von elektronischen Zugangsverfahren zu Bankeinlagen (wie Debit- oder Kreditkartenzahlung). Die offizielle Definition von E-Geld in Europa lautet (E-Geld-Richtlinie, 2000/46 EG [1]):

„ein monetärer Wert in Form einer Forderung gegen die ausgebende Stelle, der

- auf einem Datenträger gespeichert ist,

- gegen Entgegennahme eines Geldbetrags ausgegeben wird, dessen Wert nicht geringer ist als der ausgegebene monetäre Wert,

- von anderen Unternehmen als der ausgebenden Stelle als Zahlungsmittel akzeptiert wird.“

Elektronisches Geld (engl.:Electronic money oder kurz e-money) hat zwei Erscheinungsformen: kartengestütztes E-Geld (Kartengeld) und softwarebasiertes E-Geld (Netzgeld). Es wird unterschieden, wie die Forderung gegen die ausgebende Stelle gespeichert/ nachgewiesen bzw. übertragen wird.

- Kartengeld: Das "elektronische Geld" wird auf dem Chip/ Magnetstreifen einer (Kunststoff-) Karte gespeichert. [2] Im stationären Handel kann der monetäre Gegenwert des elektronischen Geldes für Kleinbetragszahlungen eingesetzt werden. Prominentestes Beispiel für Kartengeld in Deutschland ist die GeldKarte, die vom Zentralen Kreditausschuss der Banken (ZKA) herausgegeben wird. Es wird ein bei vielen deutschen Bankkarten integrierter Chip genutzt, auf den am Geldautomaten Beträge bis zu 200 Euro geladen werden können. Typische Akzeptanzstellen der GeldKarte sind Parkhäuser, Zigarettenautomaten und Nahverkehrsautomaten (Zahlung von Kleinbeträgen).

- Netzgeld: Netzgeld wird beim E-Commerce neben den klassischen Systemen im Zahlungsverkehr wie Nachnahme, Kreditkarte, Rechnung und Lastschrift genutzt. Die Speicherung des elektronischen Geldes erfolgt auf einem Datenträger beim Nutzer (z.B. einer Festplatte), oftmals unter Nutzung einer speziellen Software (vgl. eCash)oder auf einem Online-Konto [3]. Im Dialog zwischen mindestens zwei Rechnern über ein Rechnernetz kann das elektronische Geld für die Abwicklung von Fernzahlungen genutzt werden. Um Netzgeld zu erhalten, muss zunächst reguläres "Buchgeld" (s.o.) an den Herausgeber des Netzgeldes (in Europa: E-Geld-Institut oder die herausgebende Bank) transferiert werden (bspw. per Überweisung). Der Herausgeber übermittelt daraufhin einen äquivalenten Gegenwert in Form von elektronischem Geld an den Kunden. [4] Die Speicherung beim Kunden erfolgt mit Hilfe von komplizierten Verschlüsselungsverfahren, um sicherzustellen, dass die umfangreichen (Sicherheits-) Anforderungen erfüllt werden können. Das übermittelte elektronische Geld weist eine Forderung gegenüber dem Herausgeber nach, die bei einem Zahlungsvorgang an den Empfänger übertragen wird. Der Empfänger (Akzeptanzstellen) kann das E-Geld beim Herausgeber in Bankguthaben/ "Buchgeld" umtauschen.

Inhaltsverzeichnis

Elektronische Zahlungssysteme

Elektronische Zahlungssysteme können je nach Betrachtungsweise unterschiedlich kategorisiert werden.

- Zeitpunkt:

- Höhe des Betrags:[8]

- Macropayment (ab ca. 5 Euro)

- Micropayment (ab ca. 5 Cent bis ca. 5 Euro)

- Millipayment, Minipayment, Picopayment oder auch Nanopayment (bis ca. 5 Cent)

- Nach Art der Basierung: [9]

- Diejenigen Verfahren, die eine gleiche Basis bzw. Grundlage (Technik, Methode, zu Grunde liegendes Medium) haben.

- Nach eingesetzter Hard- und Software

- Kategorisierung anhand der eingesetzten Hard- und Software-Komponenten [10] (Bspw. Kategorisierung in hard- und softwarebasierte Systeme oder in Karten- und Netzgeld)

Mischkategorisierung

Mischkategorisierung

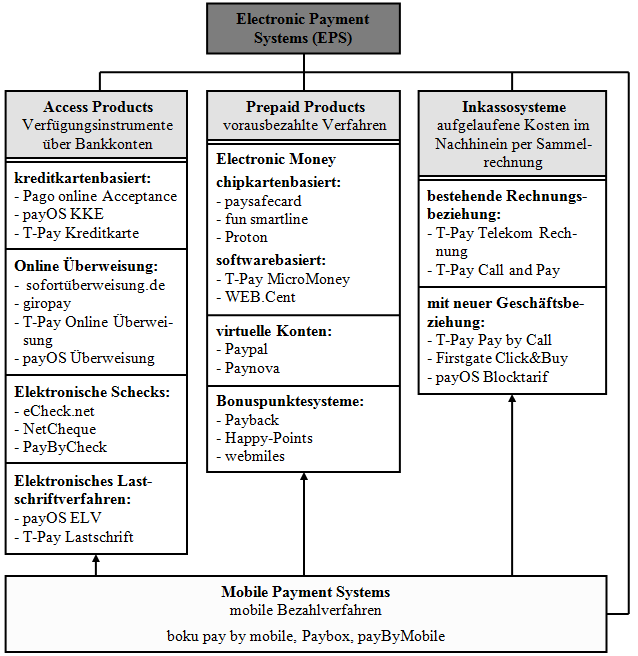

Da die üblichen Kategorisierungsformen für eine hinreichend akzeptable Abgrenzung gängiger Anbieter nicht unbedingt geeignet sind, bedarf es einer Mischform. Eine solche Mischkategorisierung hat Knud Böhle entwickelt, der die E-Payment Systeme wie folgt gliedert [11]:

- Access Products

- Prepaid Products (Vorausbezahlte Verfahren)

- Inkassosysteme

- Mobile Payment Systeme (Mobile Bezahlverfahren)

Der Trend geht allerdings dahin, dass ein Anbieter mehrere Verfahren anbietet, unter diesen der Kunde auswählen kann. Somit lassen sich einige Anbieter nicht pauschal in nur eine Kategorie einordnen.

Anforderungen

Elektronisches Geld stellt folgende besondere Anforderungen: Fälschungssicherheit, Konvertierbarkeit, Umlauffähigkeit (Peer-to-Peer), Anonymität (unverfolgbar, unverknüpfbar, jede Münze vom Herausgeber "blind" signiert), Double-Spending-Problem (Verhinderung der Doppelausgabe). Anwender von elektronischer Bezahlung stellen berechtigte Forderungen nach Einfachheit, Verfügbarkeit, Schnelligkeit, Anonymität, Teilbarkeit (Wechselgeld) und Sicherheit (Falschgeld). E-Commerce-Anbieter müssen das Risiko der Bezahlung (Zahlungssicherheit) zwischen sich und dem Kunden aufteilen. Einem Kunden oder Neukunden soll ein möglichst risiko- und aufwandarmer Zugang gewährt werden. Ein höherer Aufwand bei der Anmeldung sichert oft eine höhere Fälschungssicherheit des Bezahlvorgangs. Um einerseits die Anonymität des Endnutzers und andererseits die Gültigkeit des elektronischen Geldes zu gewährleisten, treten Finanzinstitute in ein Dreiecksverhältnis mit den Anbietern und Endkunden ein.

Weitere Anforderungen im Detail:

- Preis / Kosten - Für die Nutzung von Online-Bezahlverfahren verlangen viele Anbieter eine Zahlung von transaktionsabhängigen Gebühren durch den Nutzer des jeweiligen Verfahrens. Zum anderen sind die transaktionsunabhängigen Kosten zu betrachten, welche auf Käuferseite für das möglicherweise notwendige Aufladen von Guthaben auf das eigene Online-Konto oder die Beschaffung von benötigter Hardware- bzw. Software anfallen.

Auf Verkäuferseite sind die eventuell monatlich zu entrichteten Grundgebühren zu beachten, die dieser an den Systemanbieter zu entrichten hat.

- Sicherheit - Sowohl Händler als auch Kunden verlangen von Online-Bezahlsystemen die Einhaltung von Sicherheitsstandards bei der Transaktionsübertragung, die vor ungewollten Manipulationen während einer Transaktion schützen sollen, welche sich im Abhören, dem Verändern oder dem Missbrauch ausgelöster Transaktionen äußern oder durch eine fehlerhafte maschinelle Weiterverarbeitung verursacht werden können. Daneben steht die Gewährleistung einer hohen Zahlungssicherheit, die sich insbesondere in echtem und bleibendem Geldeingang beim Händler, im Gegensatz zum unsicheren und mit hohen Zahlungsausfallrisiken behafteten Bezahlen per Kreditkarte, zeigt. Durch die angestrebte Sicherheit bei der Geldübertragung kann ein Kunde mit einer ordnungsgemäßen Warenlieferung rechnen und bekommt gleichermaßen eine einfache Möglichkeit zur Reklamationsabwicklung bei unsachgemäßer Lieferung oder falschem Zahlungseingang.

- Akzeptanz - Neben dem Preis und der angebotener Sicherheit muss ein Online-Bezahlsystem bei Händlern und Kunden als Zahlungsmethode akzeptiert sein. Diese zunehmende Akzeptanz von Online-Bezahlsystemen generell führt zunächst im E-Commerce-Bereich zu einer Verringerung oder gar Vermeidung von Kaufabbrüchen seitens der Kunden, da diese mit einem von ihnen selbst ausgewählten Zahlungssystem den Kaufvorgang abschließen können. Dieses Kaufverhalten kann auf die steigende Anzahl an unterschiedlichen angebotenen Zahlungsmethoden zurückgeführt werden, da sie hier jeder Kunde sein gebräuchlichstes Zahlungssystem auswählen kann.

Die Akzeptanz der Online-Bezahlverfahren im Allgemeinen steigt demnach in den letzten Jahren durch eine intuitivere Bedienung mit gestiegener Nutzerfreundlichkeit. Ob ein konkretes Online-Bezahlsystem die Akzeptanz von Händler und Kunden erlangt, kann u.a. in der hohen Verbreitung dieses Online-Bezahlsystem gesehen werden.

- Schnelligkeit - Diese Anforderung an Online-Bezahlsysteme fordert, eine möglichst geringe Zahlungs-verzögerung zwischen Zahlungsausgang beim Kunden und Zahlungseingang beim Händler zu realisieren, um so die kurzfristige Abwicklung einer Transaktion zu gewährleisten.

- Usability - Ein Online-Bezahlsystem sollte eine einfache Handhabung aufweisen, sowie in seiner Arbeitsweise nachvollziehbar für den Anwender sein. Online-Bezahlverfahren, welche eine hohe Komplexität aufweisen, sind in der Vergangenheit am Markt gescheitert.

- Portierbarkeit - Online-Bezahlsysteme, welche auf einer Vielzahl von E-Commerce-Plattformen einsetzbar sind und damit eine universelle Nutzbarkeit aufweisen, haben einen weiteren Vorteil gegenüber solchen Systemen, die nur für eine Anwendung Einsatz finden.

Währungen

Elektronisches Geld kann in verschiedenen Währungen angeboten werden. Sofern die Währung des Elektronischen Geldes nicht mit der Heimatwährung des Benutzer identisch ist, geht dieser ein Kursrisiko (bzw. Chance) ein. Das gleiche gilt für in Edelmetallen berechneten Systemen elektronischen Geldes, z.B. Digital Gold Currency also in Gold verrechnetem elektronischen Geld.

Besonderheiten einzelner Systeme

- Die Paysafecard ist im stationären Handel erhältlich und kann ohne Angabe persönlicher Daten gekauft werden. Eine 16stellige PIN wird im Internet mit persönlichem Passwort versehen. Die Paysafecard kann entweder als Scheckkarte, Ausdruck bei einem elektronischen Händlersystem oder als Online-PIN erworben werden.

- paybox ist ein in Österreich aktives Mobile Payment System für Handys. Bei der Anmeldung für eine paybox erhält der Kunde eine paybox-PIN nach Bonitätsprüfung. Der Kunde erteilt eine Einzugsermächtigung. Beim Bezahlvorgang meldet sich paybox über einen (automatisierten) Anruf und lässt den Auftrag mittels PIN bestätigen; der Händler erhält eine Bestätigung und liefert. Als privater Vertragskunde von Orange Austria, T-Mobile Österreich oder tele.ring) mit einer Einzugsermächtigung kann paybox auch ohne Anmeldung genutzt werden.

- iclear ist ein treuhänderisches Zahlungssystem für den Online-Handel: iclear vermittelt zwischen Händler und Käufer und wickelt den Zahlungsvorgang als Treuhänder ab. Der Händler bekommt Zahlungsgarantie für alle iclear-Kunden; diese bekommen ihr Geld zurück, wenn die Ware nicht ordnungsgemäß geliefert wird.

- StreetCash (ähnlich paybox).

- Crandy war ein Mobile Payment System für Handys; die Authentifizierung erfolgte über MSISDN und PIN. Das System war integriert in verschiedene Bankschnittstellen wie Lastschrift, Kreditkarte, Girokonten und Servicenummern der Deutsche Telekom AG. Crandy ist mittlerweile eingestellt und abgeschaltet worden.

- Wirecard ist nutzbar bei allen MasterCard Onlinehändlern

Kriminalität

Elektronisches Geld kann auch ein Instrument illegaler Handlungen sein. So kann der Anbieter Geldwäsche betreiben wie im Beispiel e-gold.

Siehe auch

- Prepaid-Karte

- Electronic Banking

- Bitcoin, ein digitales Open Money-Projekt

Einzelnachweise

- ↑ http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2000:275:0039:0043:DE:PDF

- ↑ Vgl. Neumann, Dania(2007), S. 126 ff.

- ↑ Vgl. Wilfert, Arno (2001), S. 478 ff.

- ↑ Vgl. Wilfert, Arno (2001), S. 478 ff.

- ↑ Vgl. Stroborn, Karsten u.a., S. 1432.

- ↑ Vgl. Reichenbach, Martin (2001), S. 10.

- ↑ Vgl. Lammer, Thomas (2007), S. 59ff.

- ↑ Vgl. Dannenberg, Marius / Ulrich, Anja (2004), S. 31.

- ↑ Vgl. Dannenberg, Marius / Ulrich, Anja (2004), S. 35.

- ↑ Vgl. Dannenberg, Marius / Ulrich, Anja (2004), S. 34 f.

- ↑ Vgl. Dannenberg, Marius / Ulrich, Anja (2004), S. 36ff.

Literatur

- Reichenbach, Martin (2001): Individuelle Risikohandhabung elektronischer Zahlungssysteme, Wiesbaden, 1. Auflage,2001.

- Stroborn, Karsten u.a. (2004): Internet payments in Germany: a classificatory framework and empirical evidence, In: Journal of Business Research, 12/2004

- Dannenberg, Marius / Ulrich, Anja (2004): E-Payment und E-Billing: Elektronische Bezahlungssysteme für Mobilfunk und Internet, Wiesbaden 2004, ISBN 3409124462

- Meier, Andreas/ Stormer, Henrik (2008): eBusiness & eCommerce – Management der digitalen Wertschöpfungskette, Berlin, Heidelberg 2008, ISBN 3540850163

- Teichmann, René / Nonnenmacher, Martin / Henkel, Joachim (2001): E-Commerce und E-Payment, Wiesbaden, 2001, ISBN 3409118055 Pick It!

- Thomas Lammer: Handbuch E-Money, E-Payment & M-Payment, Physica-Verlag, Heidelberg 2007, ISBN 3790816515

- Neumann, Dania: Internet-Zahlungssysteme für Händler und Verbraucher im deutschen Rechtssystem, In: Thomas Lammer: Handbuch E-Money, E-Payment & M-Payment, Physica-Verlag, Heidelberg 2007.

- Wilfert, Arno (2001): Elektronisches Geld in Europa, In: Die Zukunft des Sozial- und Steuerstaates - Festschrift zum 65. Geburtstag von Dieter Fricke, Heidelberg, 2001

- Knud Böhle und Ulrich Riehm: Blütenträume - Über Zahlungssysteminnovationen und Internet-Handel in Deutschland. Forschungszentrum Karlsruhe, Karlsruhe 1998 (Wissenschaftliche Berichte, FZKA 6161) Näheres zur Studie und Download

- Markus Breitschaft, Thomas Krabichler; Ernst Stahl und Georg Wittmann: Sichere Zahlungsverfahren für E-Government. In: Bundesamt für Sicherheit in der Informationstechnik (Hrsg.): E-Government-Handbuch. Bundesanzeiger Verlag, 2004. Aktualisierte Version 2005, ISBN 3-89817-180-9, Studie als PDF-Download vom BSI

- Europäische Zentralbank: Bericht über elektronisches Geld. 1998

- Dorn: E-Commerce, mit CD-ROM, Berliner Rechtshandbücher, Haufe, ISBN 3-448-05188-8

- Dennis Kügler: Ein mißbrauchfreies anonymes elektronisches Zahlungssystem, Dissertation, TU Darmstadt, 2002, [tuprints.ulb.tu-darmstadt.de/epda/000267/FlexiCash.pdf Text als PDF]

- J. Hladjk: E-Geld auf dem Vormarsch? Rechtliche Rahmenbedingungen elektronischen Geldes. In: Multimedia&Recht. 11/2001, S. 731–736.

- Ernst Stahl, Thomas Krabichler, Markus Breitschaft und Georg Wittmann: Zahlungsabwicklung im Internet – Bedeutung, Status-quo und zukünftige Herausforderungen. Regensburg 2006, ISBN 3-937195-12-2, Näheres zur Studie und Management Summary als PDF

- S. Dreher: Cyber Money - Entwicklungstendenzen und Abwicklungstechniken im Internet, Studienarbeit, Universität Kaiserslautern, 1999, ISSN 1435-8484

Weblinks

- Ergebnisse einer Befragung von über 1.300 Endkunden zur Zahlungsverfahrenswahl im E-Commerce

- Übersicht: Alle Online-Zahlungsformen und Payment-Anbieter in Deutschland, 2011

- Zahlungssysteme in der Übersicht

- E-Geld-Richtlinie, 2000/46 EG (PDF-Datei; 115 kB)

- Europäische Kommission, E-Money

- Vorlesung Elektronisches Bezahlen, FU Berlin 2004, PDF-Dokument (235 kB)

- Uni Mainz, Kryptographische Protokolle, Pseudonyme: Anwendungsbeispiel Elektronisches Geld, u.a. Kidnapping mit elektronischem Geld

- Kryptografische Protokolle, Elektronisches Geld

- Revolutionär, Elektronisches Geld, Rede Professor Robert J. Shiller (Yale), 2004

- Projekt Elektronische Zahlungssysteme für digitale Produkte und Dienstleistungen im Internet (PEZ)

- electronic Payment Systems Observatory (ePSO)

- Electronic Commerce Info Net

- Bundesverband Digitale Wirtschaft (BVDW) e.V.

- Competence-Center für rechtliche Rahmenbedingungen elektronischen Geldes

- Studie Zahlungsabwicklung im Internet: Bedeutung, Status-quo und zukünftige Herausforderungen

- Sichere Zahlungsverfahren für E-Government: E-Government-Handbuch (PDF-Datei; 1,12 MB)

Wikimedia Foundation.