- Electronic Banking

-

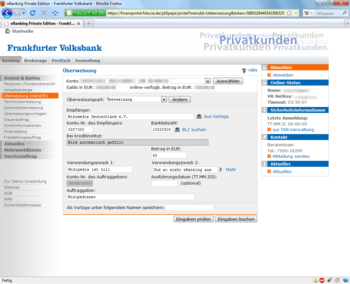

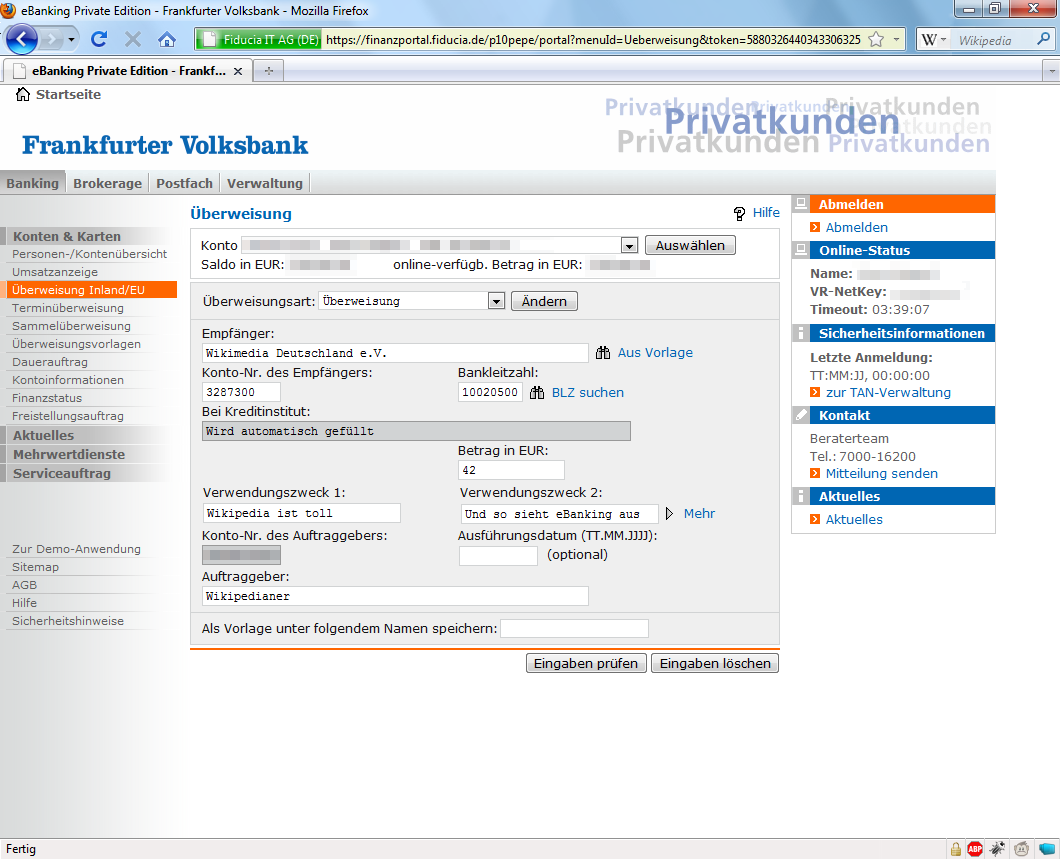

Exemplarisch: Vornehmen einer Überweisung im Onlinkebanking-Portal einer Bank

Exemplarisch: Vornehmen einer Überweisung im Onlinkebanking-Portal einer Bank

Electronic Banking, E-Banking, Online-Banking, Home Banking oder Elektronisches Bankgeschäft (E-Bank) ist die Abwicklung von Bankgeschäften über Datenleitungen mit Hilfe von PCs, SmartPhones und anderen elektronischen Endgeräten oder über Telefonverbindungen mit Hilfe von Telefonen und Faxgeräten (Telebanking, Telefonbanking oder Phonebanking).

Inhaltsverzeichnis

Arten

Electronic Banking ist ein Oberbegriff für eine Reihe verschiedener Methoden, um Bankgeschäfte unabhängig von Bankfilialen und Banköffnungszeiten durchführen zu können. Man kann diese Methoden wie folgt abgrenzen:

- Datenträgeraustauschverfahren (DTA oder DTAUS)

- Onlinebanking (auch E-Banking, Homebanking und seltener Telebanking genannt)

- Telefonbanking (vielfach Telebanking genannt)

- kartengestütztes Bezahlen (auch Electronic Cash genannt).

Die einzelnen Methoden sind für bestimmte Zielgruppen entwickelt worden. So wird z. B. der klassische Datenträgeraustausch bevorzugt von größeren Geschäftskunden genutzt, während das in der Nutzung sehr einfache Telefonbanking eher den Privatkunden anspricht. In der Praxis findet jedoch oft eine Vermischung statt.

Datenträgeraustausch

Der physikalische Datenträgeraustausch ist neben der elektronischen Übermittlung der Dateien via FTAM / BCS (s. u.) vor allem bei Großunternehmen und Kommunen mit sehr vielen Aufträgen gebräuchlich.

Hierbei werden Überweisungen und Lastschriften in Dateiform auf Disketten oder CD-ROMs, früher auch auf Magnetbändern an die Bank eingereicht. Der Aufbau der Datei („DTAUS-Datei“) ist von der Deutschen Kreditwirtschaft bankübergreifend vereinheitlicht vorgeschrieben und enthält neben den Auftraggeber- und Empfängerdaten die Auftragsart (Überweisung oder Lastschrift) sowie Summendaten zur Kontrolle.

Die Legitimation und Autorisation der Aufträge erfolgt durch einen Datenträgerbegleitzettel mit Unterschrift eines Kontobevollmächtigten.

Schweiz

Auch innerhalb der Schweiz gibt es für das DTA-Format einen einheitlichen und standardisierten Aufbau. Das Datenträgeraustausch-Format (DTA) wird durch die SIX Interbank Clearing AG (ein Gemeinschaftswerk der Schweizer Banken) definiert. Das Schweizer Format ist nicht mit dem Deutschen Format kompatibel.

Onlinebanking

Unter Onlinebanking versteht man den direkten Zugriff auf den Bankrechner. (z. B. über Internet oder Direkteinwahl bei der Bank per Datenfernübertragung).

HBCI-Chipkartenleser

HBCI-ChipkartenleserHier sind zwei Verfahren üblich:

- Browserbasiertes Internetbanking über die Website der Bank, meist durch SSL gesichert.

- Verwendung eines Onlinebankingprogramms (sog. Clientprogramm), mit dem zunächst offline, also ohne Netzverbindung, die Transaktionen vorbereitet werden, etwa ein Überweisungsbeleg ausgefüllt. Danach erst wird eine Netzverbindung zur Übertragung der gesammelten Transaktionen aufgebaut.

Die Aufträge werden mit Hilfe einer elektronischen Unterschrift unterzeichnet. Hier haben sich in Deutschland mehrere Verfahren etabliert:

- PIN/TAN (mit Papier-TAN-Liste, TAN-Generator oder SMS-TAN)

- Homebanking Computer Interface (HBCI) oder Financial Transaction Services (FinTS) mit Legitimation per Chipkarte oder Schlüsseldiskette.

- File Transfer and Access Management (FTAM) mit Elektronischer Unterschrift (EU); vor allem im Firmensektor verbreitet; Direkteinwahl zum Bankrechner über ISDN oder DATEX-P.

- Banking Communication Standard (BCS), i. d. R. identisch FTAM, findet meist unter Verwendung von elektronischen Unterschriften) hauptsächlich bei größeren Unternehmen Verwendung.

- Electronic Banking Internet Communication Standard (EBICS): Erweiterung des Banking Communication Standard für die Kommunikation über das Internet unter Verwendung von elektronischen Unterschriften. Zukünftiger Multibankenstandard für das Firmenkundengeschäft über das Internet (flächendeckende Einführung in Deutschland zum 1. Januar 2008).

Moderne browserbasierte Internetbanking-Systeme zeichnen sich unter anderem durch Portal-Funktionen, Barrierefreiheit, ausgefeilte Sicherheitsmechanismen (z. B. gegen Phishing), Benachrichtigungsmöglichkeiten (z. B. bei Kontostandsänderung durch SMS oder E-Mail), mobile TAN-Verfahren sowie frei wählbaren Anmeldenamen aus. Alle bekannten browserbasierten Internetbanking-Systeme sind bis heute durch proprietäre Software realisiert.

In Deutschland nutzten 2008 24 Millionen Menschen Onlinebanking, das sind 38 Prozent der 16 bis 74-Jährigen.[1]

In Österreich wird hauptsächlich das MBS/IP-Verfahren verwendet.

Sicherheit beim Onlinebanking

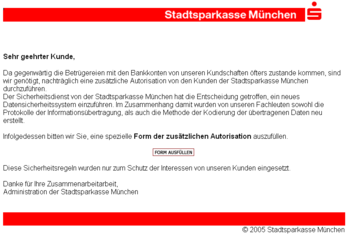

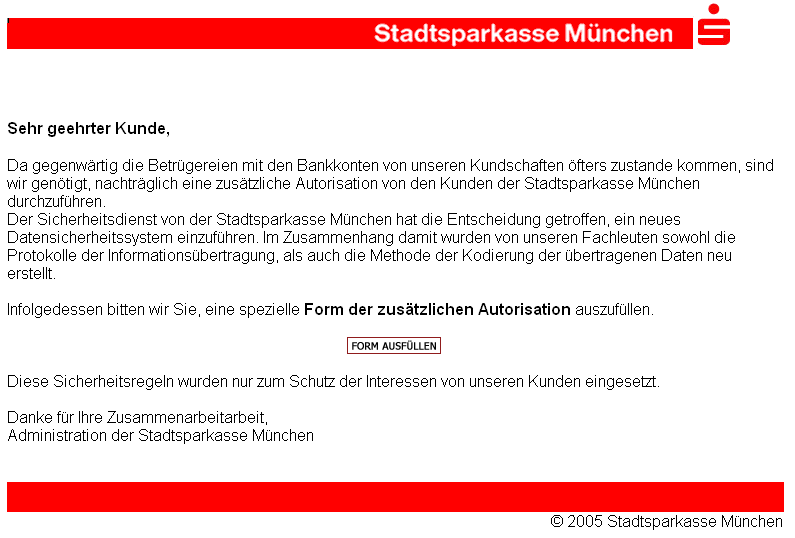

Phishing-Versuch. Der Benutzer soll seine Zugangsdaten auf der vom Phisher präparierten Webseite preisgeben. Typisch ist die Nachahmung des Designs einer vertrauenswürdigen Stelle.

Phishing-Versuch. Der Benutzer soll seine Zugangsdaten auf der vom Phisher präparierten Webseite preisgeben. Typisch ist die Nachahmung des Designs einer vertrauenswürdigen Stelle.Es ist zwischen der Sicherheit der eigentlichen Datenübertragung zur oder von der Bank und der Abwicklung am Arbeitsplatz zu unterscheiden.

Bei allen Browser- oder Client-basierten Electronic Banking-Systemen ist eine Verschlüsselung der Datenübertragung seitens der Banken gewährleistet. Diese ist nach normalem menschlichem Ermessen nicht – oder nur unter erheblichem Zeit- und Ressourcenaufwand – manipulierbar. Das Übertragungsprotokoll HTTPS kann verschiedene Verschlüsselungsalgorithmen benutzen, die als unterschiedlich sicher betrachtet werden.[2] Beim Verbindungsaufbau handeln Web-Browser und Banken-Server den Verschlüsselungsalgorithmus aus, wobei die meisten Banken im Augenblick (2009) AES mit 256 Bit langen Schlüsseln benutzen.

Erste Angriffsfläche für einen eventuellen Betrüger ist neben dem bedienenden Menschen vor allem der heimische PC.

So sollten Computer immer durch einen aktuellen Virenscanner und eine Firewall gesichert werden, um die Verbreitung von Schadprogrammen wie z. B. Viren, Keyloggern oder Trojanern zu unterbinden. Mit solchen Schadprogrammen wäre z. B. die Fernsteuerung des Computers möglich.

Durch Phishing und Pharming wird versucht, direkt an die zur Auftragsunterzeichnung notwendigen Daten (z. B. PIN/TAN) zu gelangen. Jeder Bankkunde kann sich bereits dadurch schützen, wenn die von den Banken zur Verfügung gestellten Zugangsberechtigungen nicht weitergegeben bzw. im Computer hinterlegt werden.

Denkbar wäre auch eine Manipulation des Domain Name Systems zur Umsetzung der URL einer Onlinebanking-Seite auf die IP-Adresse eines Angreifers (DNS-Spoofing). Dadurch würde der Web-Browser auf einen anderen Web-Server geleitet, obwohl die richtige URL eingetippt wurde.

Einen sehr aufwendigen Angriff auf Online-Banking stellt der Man-in-the-middle-Angriff dar, bei dem der Angreifer sich zwischen Nutzer und Bank schaltet. Es ist also eine direkte Überwachung des Datenverkehrs in Echtzeit erforderlich. Da hierbei auch Manipulationen an den übermittelten Inhalten vorgenommen werden können, ist dieser schwierig zu erkennen, allerdings bieten sowohl das mTAN-Verfahren als auch chipTAN comfort einen guten Schutz dagegen, ebenso wie eine korrekte Überprüfung des digitalen Zertifikats der SSL-Verschlüsselung.[3]

Siehe auch: Datenschutz und Verschlüsselung

Maßnahmen zum sicheren Onlinebanking

Onlinebanking sollte von einem Betriebssystem erfolgen, das keine Trojaner enthält. Eine Möglichkeit ist das Betriebssystem von einer Live-CD zu starten. Dabei empfiehlt sich das kostenlose Knoppix [4]. Wer wenig Ahnung von dieser Technik hat, kann sich von einem Bekannten ein angepasstes Knoppix erstellen lassen (c't Bankix[5]).

Mit dem Plugin CipherFox[6] kann RC4 als Verschlüsselungsmethode im Web-Browser Firefox für das Online-Banking ausgeschaltet werden, damit der Web-Server der Bank gezwungen wird, eine andere Verschlüsselungsmethode zu wählen.

Chipkartenlesegeräte verlagern die Sicherheit in ein externes Gerät und sind grundsätzlich zu empfehlen. Allerdings kann auch hier nicht ausgeschlossen werden, dass Fehler in der Software des Geräts enthalten sind.

Bekannte Onlinebankingprogramme (Auswahl für den deutschen Markt)

Deutschland

- ALF-BanCo

- SFirm

- Bank X (Mac OS X)

- GnuCash (freie Software)

- Hibiscus (Java, freie Software)

- KMyMoney (freie Software)

- MacGiro (Mac OS X)

- Moneyplex

- iOutBank (Apple iOS)

- ProfiCash (Volks- und Raiffeisenbanken)

- VR NetWorld (Volks- und Raiffeisenbanken)

- Quicken

- StarMoney

- T-Online Banking

- WISO Mein Geld

Österreich

- ELBA MBS: BKS, BTV, CAPITAL Bank – GRAWE Gruppe AG, Hypo Oberösterreich, Hypo Salzburg, Hypo Steiermark, ING Bank N.V. Vienna Branch, Oberbank, Raiffeisen, Sanpaolo IMI S.p.A., Sparkasse, Erste Bank, BAWAG/P.S.K. Gruppe, Societé Generale, Svenska Handelsbanken AB, VKB-Bank, ZVEZA BANK reg.z.z o.j, Sparda Bank

- Business Line, Business Net: Bank Austria,

- HOB MBS: Volksbanken Sektor, Hypo Vorarlberg, Hypo Tirol, Hypo Alpe-Adria-Bank, Hypo Niederösterreich, Schoellerbank AG, Bank für Ärzte und Freie Berufe, Investkredit Bank AG, Bankhaus Schelhammer & Schattera, direktanlage.at, Renault Bank AG, Bankhaus Carl Spängler & Co. AG, Gärtnerbank rGmbH, IMMO-BANK AG, Österreichische Apothekerbank

Schweiz

- CLX.PayMaker

- Office Wings

- E-Finance

- DirectNet

- e-Services for Avaloq

Telefonbanking

Beim Telefonbanking werden Kontostandsabfragen, Überweisungen, oft auch Wertpapiergeschäfte über das Telefon abgewickelt. Hier kommen Sprachcomputer, aber auch Call-Center- oder kombinierte Lösungen zum Einsatz.

Geldautomat

GeldautomatKartengestütztes Bezahlen

Auch das Bezahlen mit Kreditkarte, Debitkarte oder Geldkarte fällt in den Bereich des Electronic Banking. Je nach verwendeter Karte erfolgt die Autorisierung der Zahlung per PIN oder Unterschrift. Bei der Geldkarte erfolgt keine Autorisierung.

Siehe auch: Bargeldloser Zahlungsverkehr

Literatur

- Heinz Sauerburger (Hrsg.): Zahlungssysteme / E-Banking. HMD 224, dpunkt.verlag, Heidelberg 2002, ISBN 3-89864-154-6.

- Markus Knüfermann: Angebotsgestaltung im Internet-Banking für Privatkunden deutscher Sparkassen. Springer/Bank-Verlag, Wien/New York, 2003, ISBN 3-85136-065-6.

- Ernst Stahl, Thomas Krabichler, Markus Breitschaft, Georg Wittmann: Electronic Banking 2007 – Trends und zukünftige Anforderungen im Firmenkundengeschäft. Teil 1. Delphi-Expertenbefragung, März 2007, ISBN 978-3-937195-14-8.

- Broschüre: Geldgeschäfte – online und sicher, Landesinitiative „secure-it.nrw“

Weblinks

Deutschland

- Online-Banking-Sicherheit – Information des Bundesverbands Deutscher Banken

- Studienzyklus der Universität Regensburg zum Electronic Banking im Firmenkundengeschäft

Schweiz

Österreich

- Studiengemeinschaft für Zusammenarbeit im Zahlungsverkehr (Normierungsinstitut der Banken in Österreich u. a. der MBS-Norm)

- a.trust

- ELBA-Electronic Banking

Einzelnachweise

- ↑ heise.de, Online-Banking wächst nur langsam, 22. Febr. 2009

- ↑ Bericht auf Heise über die Benutzung von Verschlüsselungsalgorithmen

- ↑ Ruhr-Universität Bochum: A-I3 Pressemeldung: iTAN nur in Verbindung mit SSL sicher (Update)

- ↑ Webpräsenz von Knoppix

- ↑ Projekt der Zeitschrift c't zum sicheren Onlinebanking

- ↑ Firefox-Plugin CipherFox

Wikimedia Foundation.