- Hawala

-

Das Hawala-Finanzsystem (arabisch حوالة, DMG Ḥawāla, von حَوَّلَ / ḥawwala /‚wechseln, überweisen‘; Hindi: Vertrauen; auch der moderne Begriff Avalkredit bezieht sich darauf) ist ein weltweit funktionierendes informelles Überweisungssystem, das seine Wurzeln in der frühmittelalterlichen Handelsgesellschaft des Vorderen und Mittleren Orients hat.[1] Es wurde bereits im Jahr 1327 vom Rechtsgelehrten Abu Bakr b. Mase-ud al–Kasani als Institut des islamischen Rechtes dargestellt.[1] Es ist nicht Teil des seit den 70er Jahren entwickelten islamischen Bankwesens. Mit dem Hawala-System kann Geld schnell, vertraulich und sehr kostengünstig transferiert werden.

Inhaltsverzeichnis

Funktionsweise

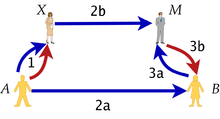

Funktionsweise von Hawala (vgl. Text): 1 – A übergibt Geld (rot) an X und nennt ihm den Code (blau); 2a/2b: Code wird unabhängig voneinander an B sowie M mitgeteilt; 3a: B nennt gegenüber M das Codewort, 3b: woraufhin M weiß, dass B rechtmäßiger Empfänger ist und ihm das Geld aushändigt.

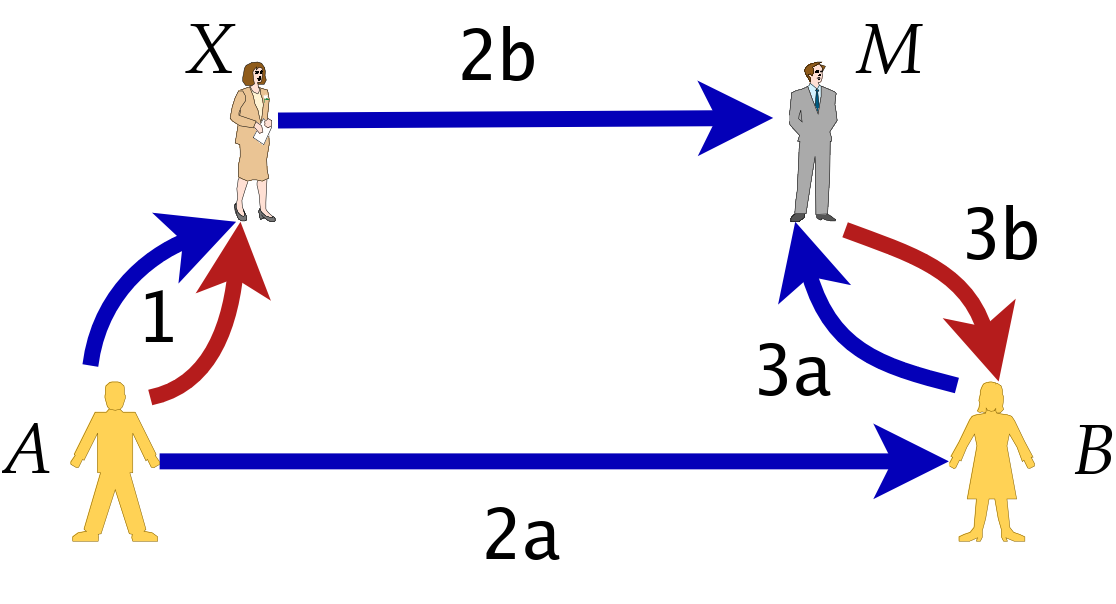

Funktionsweise von Hawala (vgl. Text): 1 – A übergibt Geld (rot) an X und nennt ihm den Code (blau); 2a/2b: Code wird unabhängig voneinander an B sowie M mitgeteilt; 3a: B nennt gegenüber M das Codewort, 3b: woraufhin M weiß, dass B rechtmäßiger Empfänger ist und ihm das Geld aushändigt.

Hawala basiert hauptsächlich auf Vertrauen. Eine Person A, die Geld an eine Person B transferieren will, muss dem „Hawaladar“ (Händler), dem sie das Geld übergibt, vertrauen. Person B muss andererseits ihrem Hawaladar vertrauen. Zudem dient ein zwischen A und B vereinbarter Code zur Authentifizierung gegenüber dem Hawaladar. Bei diesem Code kann es sich z. B. um ein Wort oder um Zahlen handeln.

Einfach ausgedrückt übergibt Person A an Hawaladar X in New York 10.000 Dollar. Dieser steht in Beziehung zu Hawaladar M in Karatschi, der an Person B dort den gewechselten Gegenwert in Rupien auszahlt – häufig nicht zum offiziellen Wechselkurs, sondern erheblich günstiger, da keine Bankgebühren oder Steuern anfallen. Die Händlerkommission soll nach UN-Studien nur 0,25 bis 1,25 Prozent der transferierten Summe betragen.[2] Die gesamte Transaktion kann daher, sofern A und B sich gleichzeitig bei ihren Hawaladaren (X und M) aufhalten, innerhalb weniger Minuten ablaufen, was in der Regel sehr viel schneller ist als normale Auslandsüberweisungen.

Insofern ähnelt das System stark den auf Geschwindigkeit ausgelegten Auslandsüberweisungssystemen von Western Union und MoneyGram, mit dem Unterschied, dass bei Hawala X und M voneinander unabhängig handelnde Personen sind, wohingegen bei den Banksystemen jeweils die Bank sowohl die Rolle von X als auch von M übernimmt. Ein weiterer Unterschied ist der, dass sich A und B normalerweise weder identifizieren noch die Herkunft des Geldes nachweisen müssen. Außerdem können bei Hawala A und B das Codewort bereits vorher absprechen, anstatt von X eine Referenznummer zugewiesen zu bekommen.

Nun hat der Hawaladar X 10.000 Dollar Schulden bei Hawaladar M. Diese Schulden werden mit den nächsten Transaktionen, die mit den Personen A und B nichts zu tun haben müssen, wieder beglichen. Diese „Verrechnung“, die häufig nicht notwendig ist, wird dann im Rahmen gegenseitiger Warenlieferungen, Dienstleistungen oder durch Schmuck, Gold oder andere Wertgegenstände vorgenommen. In Wirklichkeit ist dieses System wesentlich komplexer.

Ein Hawaladar, der betrügt oder sich mit kriminellen Organisationen einlässt, wird früher oder später von seinen nationalen und internationalen Kollegen geächtet und meist mit Berufsverbot belegt. Er bekommt keine Aufträge mehr, und umgekehrt werden keine Aufträge mehr von ihm angenommen. Der Bestrafte verliert mindestens seine Einlage, sein Geschäft und die Reputation in seiner religiösen/ethnischen Gemeinschaft.

Das Büro eines Hawala-Händlers befindet sich häufig innerhalb eines regulären Geschäftes wie z.B. einem Einzelhandelsgeschäft, einem Import-Export-Unternehmen oder einer religiösen oder sozialen Einrichtung. Es ist aber auch möglich, die Geschäfte in einem Café oder auf der Parkbank abzuwickeln.[3]

Rechtlicher Status

In einem typischen Hawala-System sind die Überweisungen vertraulich: es werden keine Aufzeichnungen darüber geführt, wer Absender und wer Empfänger einer bestimmten Überweisung ist.

Dadurch laufen alle Maßnahmen ins Leere, die darauf abzielen, unerwünschte Aktivitäten anhand der damit verbundenen Finanzströme zu identifizieren. Das betrifft auch staatliche Maßnahmen

- für Statistiken über die Außenwirtschaft

- zur Durchsetzung von Embargos

- gegen Geldwäsche

- gegen Steuerhinterziehung

- gegen Finanzierung illegaler Aktivitäten wie Terrorismus und Drogenhandel

Daher sind in einigen Staaten Gesetze gültig, die das Hawala-System verbieten (Indien, islamische Länder).

In anderen Staaten ist nicht das System an sich verboten, aber es gibt Vorschriften darüber, welche Aufzeichnungen bei Finanztransaktionen zu führen sind (die meisten westlichen Länder).

In Deutschland

1998 ermittelte das deutsche Bundesaufsichtsamt für das Kreditwesen (BaKred) in 201 Verwaltungsverfahren gegen Unternehmen, die illegal grenzüberschreitende Transferdienstleistungen anboten, 1999 wurden weitere 284 Verfahren eröffnet.[4] Einigen Überweisungsbüros wurde eine reguläre Zulassung des BaKred gegeben, um Finanztransfers nach dem Hawala-Prinzip völlig legal und dauerhaft anzubieten - unter Beachtung der allgemeingültigen bankenrechtlichen Vorschriften.[5] 2002 wurden 120 Verwaltungsverfahren gegen nicht zugelassene, grenzüberschreitend geldtransferierende Unternehmen eingeleitet und im Jahr 2003 weitere 210 Verfahren.[6] Wer Zahlungsverkehrsdienstleistungen ohne Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erbringt, macht sich gemäß § 54 Kreditwesengesetz strafbar.[7]

Die Hawaladare können sich auch nach anderen Vorschriften strafbar machen, beispielsweise wegen gewerbsmäßiger Steuerhinterziehung[8] oder Verstoßes gegen das Außenwirtschaftsgesetz (bspw. Irak-Embargo gemäß § 34 Absatz 4 Außenwirtschaftsgesetz).[9] Die Gefahr einer Strafbarkeit wegen des Außenwirtschaftsgesetzes besteht wegen des Warentransfers, der zum Ausgleich des Geldtransfers stattfindet. Sobald Waren Deutschland verlassen, um in den Zielstaat transferiert zu werden, muss geprüft werden, ob ein Embargo besteht. Beispielsweise wurde das Irak-Embargo 2003/2004 aufgehoben, aber derzeit wird die Einrichtung eines (Waffen-) Embargos für Libyen von der internationalen Gemeinschaft geprüft.

Rechtslage seit Juni 2009

Seit dem 25. Juni 2009 richtet sich die Strafbarkeit des Hawala-Banking nach dem neu erlassenen ZAG (Zahlungsdiensteaufsichtsgesetz). Es wurde nun ein detaillierter Tatbestand geschaffen, nach dem das Hawala-Banking, das ohne Genehmigung und Kontrolle der BaFin durchgeführt wurde, strafbar ist. Die Strafbarkeit richtet sich daher nach § 1 Abs. 1, 2 Nr. 6, § 31 Abs. 1 Nr. 2 ZAG in Verbindung mit § 8 Abs.1 ZAG.

Für die Strafverfolgung kommt es für die Anwendung des ZAG oder des KWG auf den Zeitpunkt der Tatbegehung an: Wenn das Banking vor dem 25. Juni 2009 durchgeführt worden ist, gilt das alte KWG; nach diesem Zeitpunkt das aktuelle ZAG.

Verbreitung

Hawala wird vor allem von muslimischen Migranten für Rücküberweisungen an ihre Familien in den Heimatländern verwendet.

Insbesondere wird das Hawala-Banking dann durchgeführt, wenn im Heimatstaat kein funktionierendes Bankensystem besteht. So hat beispielsweise der Irak seit vielen Jahren kein Bankensystem, so dass reguläre Überweisungen aus Europa in den Irak nicht möglich sind. Da hauptsächlich Migranten dieses Transfersystem benutzen, fließen von den einzelnen Zahlern nur geringe Summen (z.B. als monatliche Unterhaltszahlungen) in die Heimatstaaten, sodass reguläre Überweisungen der Migranten über das internationale Bankensystem oftmals zu teuer sind. Daher versuchen die Migranten, mit Hilfe des Hawala-Bankings teure Überweisungsgebühren des internationalen Zahlungsverkehrs zu umgehen.Praktisch steht dieses Geldsystem jedermann offen. Auch von deutschen Firmen[10] und internationalen Hilfsorganisationen[11] wird es bei Bedarf für Überweisungen genutzt.

Ein gleiches Geldtransfersystem gibt es auch in Asien; es ist unter den Namen „Hundi“, „Fei Chien“, „Huikuan“, „Chop“, „Chit“ oder „Flying Money“ bekannt.[1] In Lateinamerika existiert seit den siebziger Jahren des vorigen Jahrhunderts das „Kolumbianische System“, es ist das Ergebnis des Peso-Schwarzmarktes. [12]

Nach Aussagen supranationaler Organisationen werden auf diesem Wege jährlich weltweit etwa 200 Milliarden Dollar transferiert. Nach Schätzungen des pakistanischen Finanzministers Shaukat Aziz gingen von den 6 Milliarden Dollar, die im Jahre 2000 nach Pakistan transferiert wurden, lediglich 1,2 Milliarden Dollar über das reguläre Bankensystem seines Landes.[1] Nach Schätzungen von Experten der Financial Action Task Force on Money Laundering (FATF), die der OECD angeschlossen ist, benutzt die Hälfte der indischen Wirtschaft für Geldüberweisungen das Hawala-System.[5] Einer schwedischen Untersuchung von 280 Geldüberweisungsbüros zufolge wurden im Jahr 2003 in den 244 „offiziellen“ (Western Union, MoneyGram, etc.) 1 Milliarde Kronen überwiesen, jedoch in den nur 36 „alternativen“, inoffiziellen Geldüberweisungsbüros 1,1 Milliarden Kronen.[13] Als ein Zentrum des Hawala-Systems gilt der internationale Finanz- und Handelsplatz Dubai, an dem auch größere Überweisungen und die Verrechnung der Hawaladare getätigt werden. Von Fachleuten wird eine stärkere Nutzung von Geldautomaten (ATM) für Heimatüberweisungen der Arbeitsmigranten vorhergesagt, die zu einem geringeren Marktanteil des Hawala-Systems führen wird.[5]

Die russische Drogenkontrollbehörde entdeckte im Juli 2005 eine kriminelle Organisation. Sie wickelte illegale Geldtransaktionen ab, die aus den Gewinnen durch den Handel mit Rauschgift und Schmuggelwaren in Russland erzielt wurden. Der Geldtransfer wurde seit 2003 über das Hawala-System abgewickelt.

Literatur

- Sebastian R. Müller: Hawala. An Informal Payment System and Its Use to Finance Terrorism. Vdm Verlag Dr. Müller, 2006, ISBN 3865506569

- Maryam Razavy: "Hawala: An underground haven for terrorists or social phenomenon?" Crime, Law and Social Change Journal, Volume 44 Number 3 / October 2005, ISSN 0925-4994

- "The money exchange dealers of Kabul : a study of the Hawala system in Afghanistan" Samuel Munzele Maimbo, World Bank working paper series no. 13, 2003/08/01. Annexed: "Abu Dhabi Declaration On Hawala (May 2002)", FATF On Money Laundering, Special Recommendations On Terrorist Financing, Sample Contract

- Findeisen, Michael: "Underground Banking" in Deutschland - Schnittstellen zwischen illegalen "Remittance Services" i.S.v. §1 Abs. 1a Nr 6 KWG und dem legalen Bankgeschäft, in: WM - Wertpapiermitteilungen, Zeitschrift für Wirtschafts- und Bankrecht, 54. Jg., Heft 43, Oktober 2000: 2125-2133

Einzelnachweise

- ↑ a b c d Ordnungsprinzipien der supranationalen Transaktionssicherung im islamischen hawala-Finanzsystem M. Schramm und M. Taube, Universität Duisburg, Juli 2002

- ↑ Informal Money Transfer Systems: Opportunities and Challenges for Development Finance Leonides Buencamino and Sergei Gorbunov, Discussion Paper of the United Nations Department of Economic and Social Affairs, November 2002, page 2

- ↑ FAZ vom 25. Februar 2011, Seite 25: Keine Fragen, keine Namen, keine Quittung

- ↑ Findeisen, Michael: "Underground Banking" in Deutschland - Schnittstellen zwischen illegalen "Remittance Services" i.S.v. §1 Abs. 1a Nr 6 KWG und dem legalen Bankgeschäft, in: WM - Wertpapiermitteilungen, Zeitschrift für Wirtschafts- und Bankrecht, 54. Jg., Heft 43, Oktober 2000: 2125-2133

- ↑ a b c Islamistischer Terrorismus - Bestandsaufnahme und Bekämpfungsmöglichkeiten Volker Foertsch/Klaus Lange (Hrsg.) Hanns-Seidel-Stiftung, München, 2005 ISBN 3-88795-282-0 : Role of ethnic diasporas and migrants in the formation of conditions to finance international terrorism, Irina Abramova, Seite 100

- ↑ Islamistischer Terrorismus - Bestandsaufnahme und Bekämpfungsmöglichkeiten Volker Foertsch/Klaus Lange (Hrsg.) Hanns-Seidel-Stiftung, München, 2005 ISBN 3-88795-282-0 Michael Findeisen, Measures of the FATF against Terrorism Financing, Seite 128

- ↑ Der Missbrauch des Finanzsystems durch „Underground Banking" - Bestandsaufnahme und Gegenmaßnahmen Dt. Bundesfinanzministerium, Monatsbericht 10/2004

- ↑ entsprechende Freiheitsstrafen im Berliner Terroristenprozess: "Ausbildung für Terrorflieger in Strausberg?" Die Welt, 5. Juli 2003, "Revision gegen Berliner Al-Kaida-Urteil" BBV, 8. April 2005

- ↑ "BRD-Justiz tut ihre Pflicht" junge welt vom 29. November 2006, BGH Urteil 1 StR 73/02

- ↑ Spiegel Nr. 37/2002, S. 86

- ↑ Opium für die ganze Welt Von Lutz Kleveman DIE ZEIT 48/2002

- ↑ Das Bankensystem der Armen Alfred Hackensberger, Telepolis vom 21. Mai 2004

- ↑ Islamistischer Terrorismus - Bestandsaufnahme und Bekämpfungsmöglichkeiten Volker Foertsch/Klaus Lange (Hrsg.) Hanns-Seidel-Stiftung, München, 2005 ISBN 3-88795-282-0 The Economy of Terrorism – Transfer of Money, Dan Magnusson, Seite 185

Weblinks

- The hawala alternative remittance system and its role in money laundering (Das alternative Überweisungssystem Hawala und seine Rolle bei Geldwäsche) Patrick M. Jost and Harjit Singh Sandhu, Interpol General Secretariat, Lyon, January 2000

- Ordnungsprinzipien der supranationalen Transaktionssicherung im islamischen hawala-Finanzsystem M. Schramm und M. Taube, Universität Duisburg, Juli 2002 (PDF-Datei; 160 kB)

- Informal Money Transfer Systems: Opportunities and Challenges for Development Finance Leonides Buencamino and Sergei Gorbunov, Discussion Paper of the United Nations Department of Economic and Social Affairs, November 2002 (PDF-Datei; 269 kB)

Wikimedia Foundation.