- Ratingprognose

-

Die Ratingprognose ist eine Vorhersage der Auswirkungen einer Unternehmensplanung auf das zukünftige Rating. Dabei zu unterscheiden sind die zwei Formen

- deterministische Ratingprognose, bei der aufgrund der Unternehmensplanung auf das zukünftig zu erwartende Rating geschlossen wird, in dem aus der Unternehmensplanung Finanzkennzahlen abgeleitet werden, die das Rating bestimmen und

- stochastische Ratingprognose, welche zusätzlich Risiken (mögliche Planabweichungen) berücksichtigen und damit auch Bandbreiten für die Entwicklung des zukünftigen Ratings mit prognostizieren.

Inhaltsverzeichnis

Nutzen der Ratingprognose

Um die potenzielle Gefahr eines schlechten Ratings zu mindern, empfiehlt es sich für jeden Unternehmen präventiv Ratingstrategien zu entwickeln, die letztlich auf eine Erhöhung der Wettbewerbsfähigkeit auf dem Kapitalmarkt abzielen. Die (weitgehende) Fundierung der Ratings auf Finanzkennzahlen, wie sie auch die deterministische Ratingprognose verwendet, führt zwangsläufig dazu, dass das Gesamtrating zumindest kurz- bis mittelfristig nur wenig beeinflussbar ist. Eine Verbesserung der Erfolgspotentiale und damit der Zukunftsperspektiven eines Unternehmens wirkt sich im Wesentlichen erst dann auf das Rating aus, wenn sich diese Verbesserung bereits in den Finanzkennzahlen niedergeschlagen hat. Das Finanzrating des letzten Jahresabschlusses zeigt zudem ein Bild, dass durch die „zufällige“ Realisation bestimmter Risiken (Zins, Konjunktur, etc.) entstanden ist, und nicht zwingend auf die Zukunft übertragen werden kann – erst recht nicht, wenn das Unternehmen selbst größere Änderungen (z. B. Investitionen) plant. Durch die Erstellung einer Ratingprognose auf Basis der Unternehmensplanung lässt sich erkennen, ob (beispielsweise durch vorgesehene Großinvestitionen) zukünftig eine gravierende Verschlechterung des Ratings zu erwarten ist und sofortige Gegenmaßnahmen eingeleitet werden müssen. Die Unternehmensleitung erhält, lange bevor eine Rating-Verschlechterung für ein Kreditinstitut in den Finanzkennzahlen erkennbar wird, die Chance, pro-aktiv zu handeln. Der (aggregierte) Gesamtrisikoumfang eines Unternehmens kann explizit mit seiner Risikotragfähigkeit (Eigenkapital und Liquiditätsreserven) verglichen werden. Die Konsequenzen des in der Zukunft möglichen Eintretens von Risiken (z. B. Konjunkturabschwung, Sachanlagen-Schäden oder ähnliches) auf das Rating können fundiert eingeschätzt werden, was rechtzeitig gezielte Risikobewältigungs-Maßnahmen (im Sinne eines „Bilanzschutz-Konzeptes“) ermöglicht. Bei dem traditionellen Finanzrating erkennt man die Konsequenzen von Risiken für das Rating immer erst, wenn die Risiken bereits eingetreten sind und die Ertragskraft des Unternehmens negativ beeinträchtigt haben.

Deterministische Ratingprognose

Alle Ratingprognosen basieren auf einer Unternehmensplanung, also der Planung der zukünftigen Gewinn- und Verlustrechnung und der zukünftigen Bilanz.

Bei einer deterministischen Ratingprognose wird aus diesen Planwerten abgeleitet, welche Kennzahlen für ein Finanzrating (z.B. Gesamtkapitalrendite, Eigenkapitalquote) sich unter der Annahme der Realisierung dieser Planung ergeben würden. Die entsprechenden Finanzkennzahlen (und gegebenenfalls weitere Rating-Determinanten) werden dann zu einer Prognose bezüglich der zukünftigen Entwicklung des Ratings verdichtet.

Die für eine Ratingprognose verwendeten Kennzahlen werden in der Regel mittels Diskriminanzanalysen, logistischen Regressionen oder neuronalen Netze abgeleitet. Folgende Kennzahlen, die aus der Plan-Guv und -Bilanz extrahiert werden (vgl. Meyer 2000), stellen die Basis für die Prognose dar:

- Gesamtkapitalrendite,

- dynamischer Verschuldungsgrad (oder Entschuldungsdauer),

- Debitorenlaufzeit,

- Kreditorenlaufzeit,

- Umschlagshäufigkeit (insbesondere der Vorräte),

- Eigenkapitalquote sowie meist

- einen Anlagendeckungsgrad und

- eine Liquiditätskennzahl.

Das Ergebnis der deterministischen Ratingprognosen zeigt das aktuelle Rating eines Unternehmens auf und prognostiziert die zukünftige Entwicklung in Abhängigkeit von prognostizierten Finanzkennzahlen. Dabei werden keine Aussagen zu den Bandbreiten getroffen, in denen sich die zukünftige Entwicklung bewegt. Diese Aussagen liefert die stochastische Ratingprognose.

Stochastische Ratingprognose

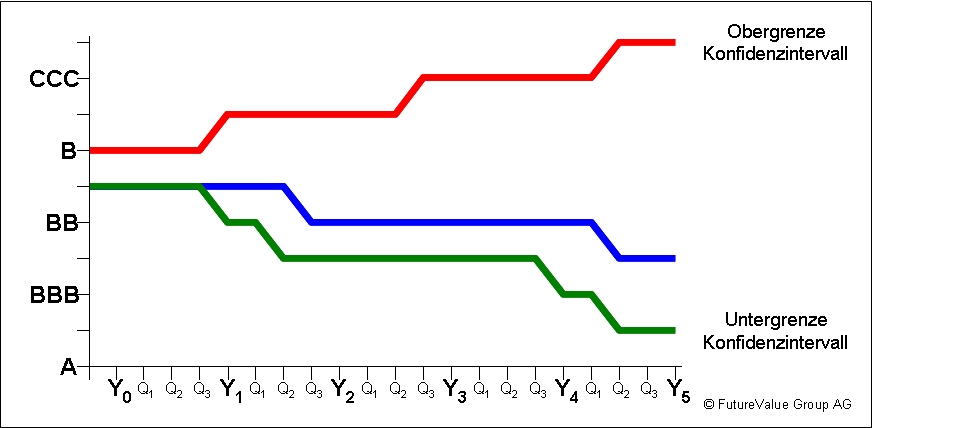

Die stochastische Ratingprognose zeigt neben dem aktuellen Rating eines Unternehmens die zukünftige Entwicklung des Ratings und bewertet den realistischen Umfang von Abweichungen von dieser Ratingprognose (also eine Bandbreite mit realistischen Ober- und Untergrenzen des zukünftigen Ratings).

Ratingprognose mit risikobedingten Bandbreiten (stochastische Ratingprognose)

Ratingprognose mit risikobedingten Bandbreiten (stochastische Ratingprognose)

Die Technologie für Ratingprognosen erfordert eine systematische, quantitative Auswertung einer (gegebenenfalls mit Benchmark-Werten bereinigten) Unternehmensplanung. Aufgrund der mit jeder Prognose verbundenen Risiken (also mögliche Planabweichungen) ist eine einfache Umsetzung der Unternehmensplanung in Finanzkennzahlen und die Zuordnung entsprechender Ratingeinstufungen lediglich ein erster Schritt. Um eine realistische Einschätzung der möglichen Bandbreite des zukünftigen Ratings zu erhalten, ist es erforderlich, die Planungssicherheit zu beurteilen, was durch die simulationsgestützte Aggregation (Risikoaggregation) sämtlicher wesentlichen Unternehmensrisiken in die Planung geschieht.

Die hierfür genutzte Methodik der Risikosimulation (Monte-Carlo-Simulation) basiert auf der Berechnung und Auswertung einer großen repräsentativen Anzahl risikobedingter Zukunftsszenarien des Unternehmens. Damit erhält man eine realistische Einschätzung möglicher Entwicklungskorridore des Unternehmens, was wiederum Informationen wie den Eigenkapitalbedarf, den risikoadjustierten Kapitalkostensatz und eben auch das Rating und die Insolvenzwahrscheinlichkeit ermöglicht.

Bei stochastischen Ratingprognosen lassen sich zwei Varianten unterscheiden. Als unmittelbare Weiterentwicklung der deterministischen Ratingprognosen können stochastische Ratingprognosen genutzt werden, um neben dem auf der Planung basierenden Erwartungswert von Finanzrating-Kennzahlen auch deren komplette Wahrscheinlichkeitsverteilung (und damit ihre Bandbreiten) zu schätzen. Die Wahrscheinlichkeitsverteilung der einzelnen Rating-Kriterien werden dann zu einer Wahrscheinlichkeitsverteilung des Gesamtratings (und der Ausfallwahrscheinlichkeit) verdichtet („indirektes Rating“). Ergänzend oder alternativ kann bei einer stochastischen Ratingprognose ein so genanntes „direktes Rating“ durchgeführt werden. Dabei wird unmittelbar aus der Wahrscheinlichkeitsverteilung des Gewinns und der freien Cash-Flows auf die Wahrscheinlichkeit für

geschlossen, was eine unmittelbare Berechnung der Insolvenzwahrscheinlichkeit (als Schätzer für die Ausfallwahrscheinlichkeit) ermöglicht. Die Berechnung von Finanzkennzahlen ist bei dieser Variante nicht erforderlich.

Zusammenfassung und Ausblick

Es hat sich gezeigt, dass durch die Einbeziehung der Unternehmensplanung bei der Ableitung von Ratingprognosen eine wesentlich höhere Transparenz und eine bessere Fundierung erreicht werden kann. In der Unternehmensplanung drückt sich die erwartete Entwicklung von Eigenkapital und Liquidität ebenso aus wie die für das Ratingurteil maßgeblichen Risiken bezüglich dieser beiden Kenngrößen. Prinzipiell ist die Unternehmensplanung geeignet, unmittelbar auf die Insolvenzwahrscheinlichkeit zu schließen und daher aus theoretischer Sicht für die Ratingprognose von besonderer Bedeutung. Um ergänzend die bewährten Jahresabschlussanalysen mit ihren Stärken bei den kurzfristigen Insolvenzprognosen und die Bewertung der Erfolgspotenziale von Unternehmen für die langfristigen Zukunftsperspektiven zu nutzen, bietet es sich an, die verschiedenen Methoden in einem integrierten Gesamtmodell miteinander zu vernetzen, was zu aussagefähigen Ergebnissen sowohl auf kurze als auch auf mittlere und lange Sicht führt und zugleich eine Plausibilisierung der unterschiedlichen Daten ermöglicht.

Literatur

- Füser, K.; Gleißner, W.: Rating-Lexikon. Beck Juristischer Verlag, München 2005, ISBN 3-423-50882-5

- Gleißner, W.: Wertorientierte Analyse der Unternehmensplanung auf Basis des Risikomanagements, in: Finanzbetrieb 2002, Heft 7-8, S. 417-427

- Gleißner, W.: Ratingprognose, Solvenztest und Rating-Impact-Analyse – Neue Instrumente für Krisenprävention und Ratingstrategie, in: KRP Kredit & Rating Praxis, Ausgabe 03 / 2009, S. 38 – 40

- Gleißner, W.; Leibbrand, F.: „Indikatives Rating und Unternehmensplanung als Grundlage für eine Ratingstrategie“, in: Achleitner, A.-K.; Everling, O. (Hrsg.), Handbuch Ratingpraxis, Gabler, Wiesbaden, S. 369-411.

- Meyer, C.: Kunden-Bilanz-Analyse der Kreditinstitute, 2000

- Weber, M.; Krahnen, J.P.; Vossmann, F.: Risikomessung im Kreditgeschäft: Eine empirische Analyse bankinterner Ratingverfahren, in: ZFBF Sonderheft 41, S. 117-142

Wikimedia Foundation.