- Konjunktur

-

Als Konjunktur (lat. coniunctura „Verbindung“, im Sinne von sich aus der Verbindung verschiedener Erscheinungen ergebende Lage, zu lat. coniungere „verbinden“) bezeichnet man ein über mehrere Jahre hinweg in einer Volkswirtschaft wiederkehrendes Grundmuster von Auf und Ab der wirtschaftlichen Aktivität.[1] Weiterhin können mehr oder weniger regelmäßige Schwankungen ökonomischer Größen stattfinden wie z. B. Produktion, Beschäftigung, Zinssatz und Preise mit der Folge, dass zyklische Schwankungen der gesamtwirtschaftlichen Aktivität entstehen können. Gemessen werden kann dieses durch den Grad der Kapazitätsauslastung. Der wichtigste Indikator hierfür ist das Bruttoinlandsprodukt (BIP).

Genauer versteht man unter dem Begriff Konjunktur, wenn Nachfrage- und Produktionsschwankungen zu Veränderungen des Auslastungsgrades der Produktionskapazitäten führen (in Abgrenzung von der Entwicklung der Kapazitäten im Sinne von wirtschaftlichem Wachstum selbst) und wenn sie eine gewisse Regelmäßigkeit aufweisen (in Abgrenzung von einmaligen Sondereinflüssen).

Diese in Konjunkturzyklen wiederkehrende wellenförmige Veränderungsweise des wirtschaftlichen Aktivitätsniveaus innerhalb einer Marktwirtschaft wird durch die Konjunkturtheorien untersucht und zu erklären versucht. Dabei werden unterschiedliche Methoden angewandt, um aus den beobachteten Daten das regelmäßige Ablaufmuster eines Konjunkturzyklus zu gewinnen, insbesondere dessen oberen und unteren Umkehrpunkt.

Im Unterschied dazu betrachtet die Wachstumstheorie den langfristigen Trend des Wachstums einer Volkswirtschaft im Gleichgewicht. Um den Konjunkturverlauf an und für sich zu betrachten, muss demzufolge von dem zugrunde liegenden Wachstumstrend abstrahiert werden. Die konjunkturtheoretische Analyse überschneidet sich zum Teil mit der Beschäftigungstheorie.

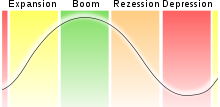

Als einzelne Phasen eines Konjunkturzyklus werden häufig unterschieden:

- Aufschwungphasen (Expansion),

- Hochkonjunktur (Boom),

- Abschwungphasen (Rezession) und den

- Tiefphasen (Depression).

Je nach zugrunde gelegter Theorie, verfügbaren zuverlässigen Indikatoren und den für die einzelnen Volkswirtschaften maßgeblichen Gremien gibt es jedoch abweichende Definitionen darüber, etwa was eine „Rezession“ darstellt und wann diese eingetreten ist.

Verbessert sich die Konjunktur in bestimmten Teilbereichen einer Volkswirtschaft aufgrund einer außerordentlichen Situation – zum Beispiel einer Änderung gesetzlicher Rahmenbedingungen – für einen begrenzten Zeitraum, so spricht man auch von einer Sonderkonjunktur.

Wirtschaftspolitische Maßnahmen zur Abschwächung konjunktureller Schwankungen werden als Konjunkturpolitik bezeichnet.

Wirtschaftsschwankungen

Folgende Arten von Wirtschaftsschwankungen lassen sich aufgrund der Länge der Zyklen unterscheiden:

- Saisonale Schwankungen sind kurzfristig (etwa drei Monate) und relativ leicht vorhersehbar. Häufig werden sie durch die sich jahreszeitlich ändernden Wetterbedingungen bedingt und machen sich besonders in bestimmten, diesen besonderen Einflüssen besonders stark unterworfenen Wirtschaftszweigen, wie etwa der Baubranche, bemerkbar.

- Konjunkturelle Schwankungen sind mittelfristiger Natur (etwa vier Jahre). Sie sind schwieriger in den Griff zu bekommen und sind die typische Aufgabe von Konjunkturpolitik. Sie kommen durch Ungleichgewichte zwischen gesamtwirtschaftlicher Nachfrage und gesamtwirtschaftlichem Angebot zustande, die zudem noch von zeitlichen Anpassungsverzögerungen beeinflusst werden.

- Strukturelle Schwankungen (Kondratjew-Zyklen) sind langfristiger Natur (rund 50 bis 60 Jahre). Sie werden durch tiefgreifende Veränderungen in der Wirtschaft ausgelöst (Innovationen in den Schlüsseltechnologien) und haben große Auswirkungen auf den Arbeitsmarkt. Hier kann Politik nur schwerlich gestaltend eingreifen.

Länge der Zyklen

Unabhängig voneinander haben mehrere Konjunkturforscher Schwankungen unterschiedlicher Länge identifiziert. Der Kitchin-Zyklus wird zur Beurteilung der betriebswirtschaftlichen Produktions- und Absatzplanung bzw. der Lagerhaltung herangezogen. In der ersten Phase wird mehr produziert als verkauft wird, um die Lager zu füllen. Sobald sich ein langsameres Wachstum abzeichnet, wird in der zweiten Phase die Produktion gedrosselt. Für diesen Zyklus ist eine Länge von 3-4 Jahren empirisch nachweisbar.[2] Der Juglar-Zyklus beschreibt Investitionsphasen. Er dauert zwischen 6 und 10 Jahren.[3] Auslöser für den Kondratjew-Zyklus mit einer Dauer von 40 bis 50 Jahren sind technologische Innovationen.[4]

Die Länge, die man einem Konjunkturzyklus zuschreibt, hängt wesentlich davon ab, ob man das Niveau der wirtschaftlichen Aktivität (in der Regel gemessen an der gesamtwirtschaftlichen Produktion, also dem Bruttoinlandsprodukt) als Maßstab heranzieht, oder die Wachstumsraten. Grenzt man Anfang und Ende eines Konjunkturzyklus danach ab, ob die Wirtschaftsleistung absolut rückläufig war („Klassische Konjunkturzyklen“), so findet man längere Zyklen. Eine Einteilung anhand von Zuwachsraten führt zu einer größeren Zahl von kürzeren „Wachstumszyklen“. Alternativ kann man Konjunkturen daran messen, wie stark die Produktionskapazitäten der Unternehmen ausgelastet sind. Hier sind Schwankungen zwischen etwa 70 Prozent (Rezession) und 100 Prozent (Boom) denkbar. Entsprechend lautet die betriebswirtschaftliche Definition der Konjunktur nach gängiger Lehrmeinung: Schwankungen im Auslastungsgrad des Produktionspotentials einer Volkswirtschaft. Hier wird sowohl ein Makrozyklus von mehreren Jahren bis zu Jahrzehnten Dauer beschrieben als auch beinhaltete Mikrozyklen von wenigen Jahren, nicht jedoch unterjährige Saisonzyklen.

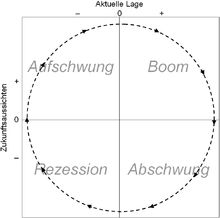

Phasen des Zyklus

Eigenschaften von Konjunkturphasen1 Konjunkturphase Erwartungen Lageeinschätzung Rezession negativ negativ Aufschwung positiv negativ Boom positiv positiv Abschwung negativ positiv 1 gemäß der im ifo Geschäftsklimaindex verwendeten Systematik  Konjunkturverlauf (Theorie)

Konjunkturverlauf (Theorie)

Theoretischer Konjunkturverlauf in der Konjunkturuhr, wie sie z. B. im Rahmen des Ifo Geschäftsklimaindex Verwendung findet

Theoretischer Konjunkturverlauf in der Konjunkturuhr, wie sie z. B. im Rahmen des Ifo Geschäftsklimaindex Verwendung findetVon verschiedenen Forschern und Institutionen werden Konjunkturzyklen in mehrere Phasen eingeteilt. Verbreitet ist ein Zwei-Phasen-Schema, bei dem der Konjunkturzyklus in einen Aufschwung und einen Abschwung eingeteilt wird. Dabei nehmen die Aufschwungphasen meist den weitaus größten Teil des Zyklus ein, während Abschwungphasen im Allgemeinen recht kurz sind. Dieses Schema ist insbesondere in den USA sehr verbreitet. Dort dauerten die Aufschwünge zwischen 1945 und 2001 im Durchschnitt 57 Monate, die Abschwünge hingegen nur 10 Monate.[5] Die letzte, ziemlich schwache Expansionsphase in den USA wird in einem EPI Papier den Jahren 2001 bis 2007 zugeordnet.[6]

Anmerkung zur Grafik: Rezession = Abschwung; Depression = Konjunkturtief

Expansive Phase (Aufschwung)

Als expansive Phase bezeichnet man die Phase des wirtschaftlichen Aufschwungs. Sie ist geprägt durch steigende Auftragsbestände und Produktionen, das Sinken der Arbeitslosenquoten, eine tendenziell wahrnehmbare jedoch noch geringe Preissteigerung (Inflation), niedrige Zinsen mit steigender Tendenz sowie optimistische Prognosen zur wirtschaftlichen Entwicklung.

Weiterhin ist sie gekennzeichnet durch verbesserte Kapazitätsauslastung, steigende private Investitionen und Lohnsumme, zunehmendes Volkseinkommen und erhöhten privaten Konsum.

Hochkonjunktur (Boom)

In der Phase der Hochkonjunktur (obere Wendepunktphase, Boom) sind aufgrund von starker Nachfrage die Kapazitäten einer Wirtschaft voll ausgelastet. Es herrscht Vollbeschäftigung. Das Lohnniveau steigt, die Preise und die Zinsen ziehen weiter an, eine Erhöhung des realen Volkseinkommens ist nicht mehr möglich. Die Produktion wird so lange gesteigert, bis eine Überhitzung des Marktes eintritt – wenn also steigende Zinsen aufgrund erhöhter Kreditnachfrage und vermehrte Fehlinvestitionen aufgrund übermäßig optimistischer Erwartungen immer mehr Unternehmen Probleme bereiten. Man spricht hier von Marktsättigung. Merkmale eines gesättigten Marktes:

- Marktvolumen steigt nur noch in geringem Umfang

- Teilmärkte werden von Stagnation oder Schrumpfung erfasst

- Preisverfall

- weniger produktive und viele kleine Unternehmen scheiden aus dem Markt aus

- Unternehmensübernahmen verstärken Konzentrations- und Konsolidierungsprozesse

- polypolistische Marktstrukturen werden durch oligopolistische Strukturen ersetzt

Von nun an nimmt das Bruttoinlandsprodukt zwar noch weiter zu, jedoch mit sinkenden Wachstumsraten. Die Phase des Abschwungs wurde eingeleitet.

Rezession (Abschwung)

Rezession bezeichnet die kontraktive Konjunkturphase, in welcher ein Abschwung der Wirtschaft verzeichnet wird. Nach der am meisten verbreiteten Definition liegt eine Rezession vor, wenn die Wirtschaft in zwei aufeinander folgenden Quartalen im Vergleich zu den Vorquartalen nicht wächst oder ein Rückgang zu verzeichnen ist (sinkendes Bruttoinlandsprodukt).

In den Vereinigten Staaten beobachtet das Business Cycle Dating Committee des National Bureau of Economic Research die statistischen Daten über die Konjunkturentwicklung, wobei es indes nicht immer die gleichen Messgrößen verwendet. Je nach Datenqualität wird unterschiedlichen Indikatoren die Fähigkeit zugesprochen, das wirtschaftliche Aktivitätsniveau zutreffend abzubilden; so 2007/2008 insbesondere den Beschäftigungszahlen, die bei den Unternehmen erhoben wurden. Eine Rezessionsphase wird dabei bestimmt vom oberen Scheitelpunkt bis zum untersten.[7]

Nach dem Kriterium des Sachverständigenrates liegt eine Rezession dann vor, wenn ein Rückgang der relativen Output-Lücke um mindestens zwei Drittel der jeweiligen Potenzialwachstumsrate mit einer aktuell negativen Output-Lücke einhergeht.[8]

Laut dem Institut für Wirtschaftsforschung (WIFO) in Österreich ist allein ein Rückgang der Wachstumsraten in zwei aufeinander folgenden Quartalen (immer im Vergleich zur Vorjahresperiode) noch nicht als Rezession zu bezeichnen, sondern erst wenn zwei Quartale mit Negativwachstum vorliegen. Also erst eine schrumpfende Wirtschaft steckt in einer Rezession, nicht aber schon eine nur mehr noch leicht wachsende Wirtschaft.

Eine Rezessionsphase ist im Allgemeinen gekennzeichnet durch:

- Abschwächung der Hochkonjunktur

- pessimistische Beurteilung der Wirtschaftslage

- Rückgang der Nachfrage

- überfüllte Lager

- Abbau von Überstunden und beginnende Kurzarbeit

- fehlende Investitionen

- teilweise Stilllegung von Produktionsanlagen

- stagnierende oder sinkende Preise, Löhne und Zinsen

- fallende Börsenkurse

Während für Schumpeter die Aufschwungphase mit der Einführung einer Innovation mit wirtschaftlicher Schlüsselbedeutung zu tun hat, ist für ihn die Rezessionsphase die „Erntezeit“, wo die Ergebnisse der während der Innovationsphase getätigten Investitionen eingefahren werden. Im Vergleich zu den Übertreibungen der Boomphase wird die Wirtschaft im Allgemeinen wieder „vernünftiger“. Einige unter den neuen technologischen Bedingungen nicht mehr lebensfähige Unternehmen verschwinden vom Markt.[9]

Steigert sich der Abschwung weiter oder kommt es zu einer anhaltenden Stagnation, spricht man von Depression.

Depression (Konjunkturtief)

Ein Konjunkturtief ist der Tiefstand, in den eine Volkswirtschaft durch einen Abschwung gerät. Verharrt die Wirtschaft hartnäckig über einen ungewöhnlich langen Zeitraum in diesem Tiefstand und sind noch weitere Abwärtsbewegungen nicht auszuschließen, wird von Depression (lat.: deprimere = ‚niederdrücken‘) gesprochen.

Es ist nicht richtig, dass es „keine akademische Definition“ von Depression gibt.[10] Joseph A. Schumpeter unterscheidet ‚Depression‘ von ‚Rezession‘ dadurch, dass Rezession im Ablauf der kapitalistischen Wirtschaft gleichsam ein normaler Vorgang ist, der das Gleichgewicht wieder herstellt. In der Depression hingegen kommt es durch „abnorme Liquidation“ zur Vernichtung vieler Dinge, die ohne diese einfach weiter bestehen würden. Während die Abschaffung der Rezession eine Abschaffung des kapitalistischen Prozesses insgesamt gleich käme, ist die Depression indes eine besondere wirtschaftliche Notlage, die das Eingreifen des Staates so gut wie unvermeidlich macht.[11] Dementsprechend spricht Paul Krugman in Wesensunterschied zur geläufigen Konjunkturpolitik von „Depression Economics“[12].

Ein Konjunkturtief wird oftmals verstärkt durch das Aufbrechen von Strukturkrisen, wie etwa Überkapazitäten in der Autoindustrie. Es geht über eine lange Zeit die gesamte wirtschaftliche Tätigkeit (wie etwa durch das Bruttoinlandsprodukt angezeigt) zurück, die Börsenkurse fallen, die Arbeitslosigkeit steigt stark an und Tendenzen zu einer Deflation kommen auf (das Preisniveau sinkt, auch die Endverbraucherpreise fallen).

Der Begriff Depression wurde für die Weltwirtschaftskrise am Ende der 1920er Jahre benutzt (US-Englisch: Great Depression). Diese Depression war geprägt von einer Massenarbeitslosigkeit in einem bis dahin unbekannten Ausmaß. Als Beginn der damaligen Weltwirtschaftskrise wird der Zusammenbruch der Börsen am so genannten schwarzen Freitag, dem 25. Oktober 1929, betrachtet. Die internationalen Wirtschaftskrisen im letzten Viertel des 19. Jahrhunderts sind ebenfalls so bezeichnet worden, nämlich als Große bzw. Lange Depression. Zur Frage, was aus der Weltwirtschaftskrise zu lernen sei, fand am 31. März 2009 vor dem US-Senatskomitee ein Hearing mit namhaften Ökonomen statt.[13]

Aus sozialpsychologischer Sicht werden oft als Gründe für eine Depression der Verlust des Vertrauens in das Funktionieren der Wirtschaft genannt. Schumpeter warnt indes vor einer Pseudo-Erklärung, welche vorläge, sobald Erwartungen als exogene Variable verwendet würden.[14] Die Angst davor, den Arbeitsplatz zu verlieren und damit das dadurch gesicherte Einkommen, führt zur Verringerung der Konsumausgaben, deren Absinken wiederum zu vermehrtem Arbeitsplatzabbau führt. Andere Erklärungsversuche machen wirtschaftspolitische Fehlentscheidungen verantwortlich (im Fall der Weltwirtschaftskrise etwa ein hohes Maß an Protektionismus sowie mangelhafte Maßnahmen, um Einflüsse von Kursverlusten auf wichtige Märkte zu reduzieren), oder andere Faktoren wie Herdentrieb bei Investoren und/oder exogene Einflüsse.

Konjunkturtheorien

Dem Phänomen Konjunktur kann man sich aus unterschiedlichen Perspektiven nähern:

- Eine phänomenologische Sichtweise setzt sich mit dem Konjunkturzyklus als solchem auseinander. Sie versucht, aus dessen Dauer, der Länge der verschiedenen Phasen und dem Verhalten verschiedener Teilaggregate (wie Beschäftigung, Investitionen, Exporte) Lehren für den künftigen Ablauf der Konjunktur zu ziehen. Diese Sichtweise ist insofern wichtig, als sie Konjunkturzyklen überhaupt erst als eigenständiges Forschungsobjekt etabliert.

- Eine analytische Sichtweise versucht das Zustandekommen von Konjunkturschwankungen durch Ansätze aus der Wirtschaftstheorie zu erklären. Einen Ansatzpunkt bieten Akzelerator-Multiplikator-Ansätze (Multiplikator-Akzelerator-Modell). Andere Erklärungsversuche stellen Lagerzyklen in den Mittelpunkt der Erklärung. Als Auslöser von Konjunkturschwankungen werden zudem finanz- oder geldpolitische Maßnahmen analysiert; auch werden politische Zyklen diskutiert, sowie psychologische und sonstige Ursachen. Wieder andere Erklärungsansätze verwenden Räuber-Beute-Modelle der Populationsdynamik, um mit Hilfe von Lotka-Volterra-Gleichungen Konjunkturschwankungen zu erklären.[15][16][17]

- Eine exogene (außerwirtschaftliche) Sichtweise betrachtet die Faktoren, die nicht unmittelbar mit der Wirtschaft zu tun haben. So sind zum Beispiel Kriege, Naturkatastrophen, Entdeckungen, Erfindungen, neue Rohstoffquellen Faktoren, die die Konjunktur verändern können.

Die verschiedenen Schulen der Volkswirtschaftslehre favorisieren dabei unterschiedliche Erklärungsansätze. Diese unterschiedlichen Auffassungen spiegeln sich in den konjunkturpolitischen Empfehlungen wider.

Konjunkturforschung und -prognose

Allgemein

Mittels methodisch kontrollierter empirischer Verfahren sucht man die konjunkturelle Entwicklung einer konkreten Wirtschaft zu diagnostizieren und vorauszusagen. Diese Art von Konjunkturforschung lässt sich somit von der theoretischen Analyse der Konjunktur unterscheiden.

Forschungseinrichtungen

In den USA wurde die Konjunkturforschung von Arthur F. Burns und Wesley Clair Mitchell begründet. Der von ihnen in den 1920er Jahren entwickelte Harvard-Indikator geriet in Misskredit, als er die Weltwirtschaftskrise 1929 nicht anzeigte. Die Konjunkturforschung lebte danach erst in den 1930er Jahren wieder auf.

In Deutschland waren hier unter anderem Arthur Spiethoff und Ernst Wagemann die Vorreiter. In eigentlichem Sinne begann die Konjunkturforschung mit Gründung des Instituts für Konjunkturforschung in Berlin (heute: Deutsches Institut für Wirtschaftsforschung, DIW). Daneben etablierten sich in Deutschland einige weitere Wirtschaftsforschungsinstitute, die regelmäßig Konjunkturprognosen veröffentlichen.

Diese erstellen seit 1950 zweimal im Jahr eine Gemeinschaftsdiagnose im Auftrag der Bundesregierung. Seit 2007 wird die Gemeinschaftsdiagnose öffentlich ausgeschrieben, so dass auch andere Institute daran beteiligt sein können. Das DIW als Vorreiter schied dabei aus, weil die Bundesregierung Vorbehalte hatte betreffend der Leistungsfähigkeit des Instituts wegen des Weggangs von erfahrenen Mitarbeitern vom DIW.[18]

Der 1963 gegründete Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung erstellt ebenfalls im Auftrag der Bundesregierung einmal pro Jahr eine Konjunkturprognose, die im November veröffentlicht wird.

Weitere regelmäßige Prognosen veröffentlichen internationale Organisationen. Die OECD veröffentlicht in ihrem OECD-Wirtschaftsausblick zwei mal jährlich eine Konjunkturprognose für alle ihre Mitgliedsländer sowie die großen Schwellenländer. Auch die EU-Kommission und der IWF veröffentlichen regelmäßige Konjunkturprognosen.

In Deutschland befassen sich zudem die Forschungsinstitute der Arbeitgeber (Institut der Deutschen Wirtschaft) und der Gewerkschaften (seit 2005 das neu gegründete Institut für Makroökonomie und Konjunkturforschung (IMK) in der Hans-Böckler-Stiftung) mit Konjunkturanalysen. Das Institut für Arbeitsmarkt- und Berufsforschung der Bundesagentur für Arbeit analysiert die Auswirkungen der Konjunkturentwicklung auf den Arbeitsmarkt.

Die Zuverlässigkeit der über die letzten zehn Jahre angestellten Prognosen ist nur wenig besser als die Qualität einer „naiven“ Vorhersage. Dabei gehen die prognostizierten Werte der untersuchten Experten zum Teil beträchtlich auseinander; allenthalben wird aber die Höhe des künftigen Wachstums tendenziell überschätzt.[19]

Methoden der Konjunkturprognose

Konjunkturprognosen werden ausgehend von den Erfahrungen der Vergangenheit über den Ablauf früherer Konjunkturzyklen, empirisch festgestellten wirtschaftlichen Zusammenhängen (zum Beispiel die Wirkung von Zinsen auf Investitionen oder von Steuern auf die Konsumnachfrage) und schließlich Konjunkturindikatoren abgeleitet.

Die Volkswirtschaftliche Gesamtrechnung liefert den definitorischen Rahmen, um die Konsistenz der Prognosen herzustellen. Dabei bedient man sich zum Teil intuitiver Verfahren, zum Teil ökonometrischer Methoden. Ökonometrische Konjunkturmodelle stützen sich auf mathematisch-statistische Verfahren; es können aber zusätzliche Informationen in die Modelle einfließen, die sogenannten Adds (konstante additive), oder aber auch multiplikative Veränderungen der endogenen Variablen. Zum Beispiel müssen neue politische Maßnahmen „per Hand“ in die Modellstruktur aufgenommen werden, die Wirkungen kann das Modell sodann allein ausrechnen.

Konjunkturbarometer

Jeden Monat bringt das Deutsche Institut für Wirtschaftsforschung (DIW) das DIW-Konjunkturbarometer heraus. Es schätzt ein, wie das reale Bruttoinlandsprodukt des jeweils abgelaufenen Quartals aussehen könnte; denn zu diesem Zeitpunkt liegen noch keine Daten des Statistischen Bundesamtes vor. Dabei stützt es sich auf solche Indikatoren wie Produktion und Umsatz in wichtigen Wirtschaftszweigen; darunter der Großhandelsumsatz und die Auftragseingänge, die Einnahmen aus der Umsatzsteuer und auch die Kfz-Zulassungen.

Einmal im Monat stellt das ifo-Institut diese Frage: „Wird das Geschäft im nächsten halben Jahr besser, schlechter oder laufen die Geschäfte gleich gut?“ Aus den 7000 Antworten darauf wird ein Indikator für die Entwicklung der Wirtschaft berechnet.

Das Zentrum für Europäische Wirtschaftsforschung (ZEW) befragt für seinen ZEW-Index 350 ausgesuchte Börsenexperten zu deren Konjunkturerwartungen.

„Sowohl ifo-Geschäftserwartungen als auch ZEW-Konjunkturerwartungen weisen einen signifikanten Vorlauf zur Jahresveränderungsrate der Industrieproduktion in Deutschland auf. Dieser beträgt für die ZEW-Konjunkturerwartungen bis zu 6 Monate, während bei den ifo-Erwartungen ein Vorlauf von maximal 4 Monaten vorliegt. Darüber hinaus zeigen Granger-Kausalitätstests, dass der ZEW-Indikator einen signifikanten Vorlauf von einem Monat vor dem ifo-Indikator hat.“[20]

Thomas Fricke hingegen weist auf die qualitativ unterschiedliche Vorgehensweise bei den von ifo-Institut und ZEW verwendeten Messverfahren hin: „Ein Grundproblem des ZEW-Index liegt ganz offenbar darin, Analysten zu befragen, die zu starken Herdentrieben neigen - und dann auch noch zur allgemeinen Lage im Lande (und nicht wie beim Ifo zur Lage des eigenen Betriebs).“[21]

Konjunkturdiagnose

Der konjunkturelle Ist-Zustand einer Wirtschaft wird durch verschiedene Methoden bestimmt. Zum einen kann eine Zeitreihenanalyse durchgeführt werden wobei bestimmte makroökonomische Größen wie das Bruttoinlandsprodukt, Volkseinkommen, Konsum und Investitionen herangezogen werden. Sollte eine differenzierte Konjunkturdiagnose stattfinden, werden eine Vielzahl von weiteren Zeitreihen wie z. B. der Auftragseingang verwendet.

Verlauf des Auftragseingang der deutschen Industrie seit 1952

Verlauf des Auftragseingang der deutschen Industrie seit 1952Durch die Zeitreihenanalyse können verschiedene Konjunkturindikatoren konstruiert werden. Weiterhin kann eine Befragung von zahlreichen Unternehmen über den gegenwärtigem Konjunkturzustand stattfinden. In der Bundesrepublik Deutschland werden solche Befragungen vom ifo-Institut für Wirtschaftsforschung durchgeführt zum einen durch den Konjunkturtest und durch eine Tendenzbefragung. Außerdem kann ein Vergleich von Produktionspotenzial und tatsächlicher Produktion stattfinden. Durch diesen Vergleich wird der konjunkturelle Zustand einer Wirtschaft durch den Auslastungsgrad abgeleitet.

Konjunkturdienst

Es handelt sich hierbei um eine periodische Berichterstattung mit dem Ziel, Ergebnisse und Daten der Konjunkturforschung auszuwerten und den einzelnen wirtschaftlichen Aktoren nutzbar zu machen. Dazu dienen z. B. folgende Publikationen: der ifo-Schnelldienst des ifo-Instituts für Wirtschaftsforschung in München; der des iwd, des Instituts der Deutschen Wirtschaft in Köln sowie die einer Reihe anderer Wirtschaftsforschungsinstitute.

Konjunkturzyklen in Deutschland

Im Gegensatz zu den USA, wo es eine „offizielle“ Datierung der Konjunkturzyklen gibt, liegt eine offizielle Klassifikation der Zyklen für Deutschland nicht vor. Betrachtet man nur Konjunkturen im engeren Sinne, die durch absolute Rückgänge in der Wirtschaftsleistung begrenzt werden, so lassen sich seit 1945 fünf volle Zyklen erkennen, die zumeist mit Abschwächungen der Weltwirtschaft zusammenfielen.

Der erste Nachkriegsaufschwung endete 1966, als das Bruttoinlandsprodukt erstmals seit 1949 sank. Der zweite Zyklus endete mit der Rezession 1974, als es wegen der ersten Ölkrise zu einem Nachfrageentzug kam. Ein dritter Zyklus endete 1981/82, im Gefolge der zweiten Ölkrise. Das Ende des vierten Zyklus markiert die Rezession 1993, der bisher einzigen Rezession in der Bundesrepublik, die binnenwirtschaftlich ausgelöst wurde, wegen der im vorhergehenden Wiedervereinigungsboom aufgetretenen Übersteigerungen und der daraufhin restriktiven Geldpolitik, die wegen der zuvor hohen Inflation auf Bremskurs gegangen war.

Ein fünfter Zyklus endete nach dieser Zählung 2001, ausgelöst unter anderem durch das Ende des Booms in der IT- und Kommunikationsbranche. Die Schwächephase zog sich lange hin (2002–2004). Erst das relativ starke Wirtschaftswachstum seit 2005 läutete den Beginn des sechsten Zyklus in Deutschland ein. Dieser endete abrupt 2008 im Zuge der weltweiten Finanz- und Wirtschaftskrise. Im Jahr 2009 ging das deutsche Bruttoinlandsprodukts (BIP) preisbereinigt um 5 % zurück. Das war der größte Rückgang der Nachkriegsgeschichte.[22]

Die jüngsten Gemeinschaftsprognosen der Wirtschaftsinstitute liegen bei 2,8 % BIP-Wachstum für 2011 und 2,0 % für 2012.[23]

Konjunkturzyklen in der Schweiz

Die vom Weltkrieg unversehrte Schweiz erlebte nach dem Krieg einen bis zur Ölkrise anfangs der 1970er Jahre anhaltenden, vor allem auch durch den Export gestützten Aufschwung, der in seiner letzten Phase in eine Inflation mündete und durch die Ölkrise sowie eine Baukrise abrupt gestoppt wurde. Beim zweiten Zyklus erstreckte sich der Aufschwung vor allem über die 1980er Jahre, er wurde anfangs der 1990er Jahre durch eine geplatze Blase im Immobiliensektor gestoppt. Der erneute Aufschwung ab zweiter Hälfte 1990er Jahre nahm sein Ende wie in Deutschland mit dem Platzen der "Dot-Com-Blase" des amerikanischen IT-Sektors. Der vierte Zyklus-Aufschwung schließlich wurde durch die Banken- und Finanzkrise von 2008 unterbrochen.[24][25]

Siehe auch

Weblinks

Wiktionary: Konjunktur – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Konjunktur – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen- DIHK Konjunkturlinks

- Konjunkturberichte und -umfragen des Bundesverbandes deutscher Banken

- ifo-Geschäftsklimaindex

- Konjunkturprognosen der OECD

- Volkswirtschaftliche Gesamtrechnungen der Länder

Literatur

Das Phänomen der Konjunktur wird in allen gängigen makroökonomischen Lehrbüchern erörtert, zum Beispiel:

- Lutz Arnold: Makroökonomik. Mohr Siebeck, Tübingen 2008, ISBN 3-16-148075-9.

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 4., aktualisierte Auflage. Pearson Studium, 2006, ISBN 978-3-8273-7209-3.

- Michael C. Burda und Charles Wyplosz: Makroökonomik. Eine europäische Perspektive. 2. Auflage. Vahlen, 2003, ISBN 978-3-8006-2856-8.

- N. Gregory Mankiw: Makroökonomik. 5. Auflage. Schäffer-Poeschel, 2003, ISBN 978-3-7910-2026-6.

Folgende Lehrbücher beschäftigen sich speziell mit der Konjunktur:

- Lutz G. Arnold: Business cycle theory. Oxford University Press, Oxford 2002, ISBN 0-19-925682-9.

- Alfred Maußner: Konjunkturtheorie. Springer, Berlin 1994, ISBN 3-540-57790-4.

- Gunther Tichy: Konjunktur. Stilisierte Fakten, Theorie, Prognose. 2. Auflage. Springer, Berlin 2007, ISBN 978-3-540-57437-8.

Einzelnachweise

- ↑ Assenmacher, Walter: Konjunkturtheorie. München 1990, ISBN 3-486-21576-0, S. 3

- ↑ Lothar Wildmann, Wirtschaftspolitik, Oldenbourg Wissenschaftsverlag, 2007, ISBN 978-3-486-58197-3, Seite 83

- ↑ Lothar Wildmann, Wirtschaftspolitik, Oldenbourg Wissenschaftsverlag, 2007, ISBN 978-3-486-58197-3, Seite 83

- ↑ Lothar Wildmann, Wirtschaftspolitik, Oldenbourg Wissenschaftsverlag, 2007, ISBN 978-3-486-58197-3, Seite 83, 84

- ↑ US Business Cycle Expansions and Contractions

- ↑ Josh Bivens, John Irons: A FEEBLE RECOVERY. The fundamental economic weaknesses of the 2001–07 expansion

- ↑ Determination of the December 2007 Peak in Economic Activity

- ↑ Sachverständigen Gutachten 2008

- ↑ Joseph A. Schumpeter: Konjunkturzyklen. Eine theoretische, historische und statistische Analyse des kapitalistischen Prozesses. Bd. I, Göttingen 1961 (engl. Business Cycles. A Theoretical, Historical, and Statistical Analysis of the Capitalist Process. New York 1939). S. 152

- ↑ „… economists are using the word depression — a subjective term with no academic definition — to describe a condition of broad and extreme economic distress that remains stubbornly in place for much longer than a typical downturn.“ (Peter S. Goodman: Sharper Downturn Clouds Obama Spending Plans. The New York Times 27. Februar 2009)

- ↑ Joseph Alois Schumpeter: Konjunkturzyklen. Eine theoretische, historische und statistische Analyse des kapitalistischen Prozesses. Erster Band. S. 152, 158 f Vandenhoeck & Ruprecht : Göttingen 1961. ISBN 3-525-13237-9, 9783525132371

- ↑ „When depression economics prevails, the usual rules of economic policy no longer apply: virtue becomes vice, caution is risky and prudence is folly.“ (Paul Krugman: Depression Economics Returns. New York Times, 14. November 2008)

- ↑ Lessons from the New Deal

- ↑ Joseph Alois Schumpeter: Konjunkturzyklen. Eine theoretische, historische und statistische Analyse des kapitalistischen Prozesses. Erster Band. S. 152, 158 f Vandenhoeck & Ruprecht : Göttingen 1961. S. 150 ISBN 3-525-13237-9, 9783525132371

- ↑ Dem Goodwin-Modell zur Erklärung von Konjunkturschwankungen liegen Lotka-Volterra-Gleichungen zugrunde, wobei der Lohnquote die Rolle des Räubers und der Beschäftigungsquote die Rolle der Beute zukommt.

- ↑ Gerold Blümle (1989): Wachstum und Konjunktur bei Differenzgewinnen - Ein Schumpeter-Modell der wirtschaftlichen Entwicklung, in: H.J. Ramser und Hajo Riese (Hrsg.) Beiträge zur angewandten Wirtschaftsforschung, Gottfried Bombach zum 70. Geburtstag. Berlin S. 13-37. Dargestellt auch in Frank Schohl (1999): Die markttheoretische Erklärung der Konjunktur. Schriften zur angewandten Wirtschaftsforschung. Tübingen.

- ↑ Wolfgang Weidlich, Günther Haag (1983): Concepts and Models of a Quantitative Sociology - The dynamics of Interacting Populations. Berlin, Heidelberg, New York. Dort das Kapitel 5: „Non-Equilibrium Theory of Investment: ‚The Schumpeter Clock‘“

- ↑ FTD: DIW droht Ausschluss von Gemeinschaftsdiagnose, 25. Juni 2007

- ↑ Steffen Osterloh: Accuracy and Properties of German Business Cycle Forecasts. Applied Economics Quarterly 54/1 (2008)

- ↑ Prognosequalität der ZEW – Konjunkturerwartungen im Vergleich ZEW Konjunkturreport, März 2001

- ↑ Für ein Ministry of silly indicators 17. Februar 2009

- ↑ Statistisches Bundesamt: Bruttoinlandsprodukt 2009 für Deutschland

- ↑ CES ifo: Gemeinschaftsdiagnose Frühjahr 2011

- ↑ Ulrich Im Hof: Geschichte der Schweiz. Kohlhammer 2001. ISBN 3170170511

- ↑ Bulletin SKA der Schweiz. Kreditanstalt, 6/1996

Wikimedia Foundation.